По управляемости:

управляемые, (как правило внутренние) по которым разрабатываются мероприятия по их снижению с расчётом затрат;

неуправляемые, учитываемые в плановых расчётах как непреодолимые трудности и ограничение в развитии. При этом выделяются резервные средства для компенсации потерь при наступлении событий этих рисков.

По степени вероятности наступления рисков:

Маловероятные (до 5% - стихийные бедствия);

Средней степени вероятности (5-25 % - изменение поведения конкурентов);

Высокий уровень вероятности (>25% - коммерческие риски).

По уровню влияния на формирование устойчивых тенденций:

Кратковременные, учитываемые в тактическом и оперативном плане с разработкой мер по предотвращению или снижению таких рисков;

Долговременные, учитываемые в среднесрочных и долгосрочных планах с помощью корректировки концепции развития и адаптации предприятия к изменяющимся условиям.

Каждому риску по вероятности его возникновения и влияния на результаты деятельности присваивается весовой коэффициент:

![]() ,

,

где Вр – коэффициент вероятности наступления риска;

Пр – коэффициент потерь от наступления риска.

В последнем при планировании целесообразно рассчитывать:

- возможные потери от возникновения рисков;

- предусмотреть мероприятия по снижению потерь;

- осуществить страхование рисковых событий с увязкой с возможными потерями. (пожар, порча груза при перевозке, несчастный случай на работе пр.)

Планирование системы уменьшения рисков включает:

Распределение риска между участниками предпринимательского проекта или сделки;

Формирование системы гарантий и резервов;

Применение адекватных потребностям предприятия форм заключения договорных отношений, обеспечивающих компенсацию потерь от наступления рисковой ситуации.

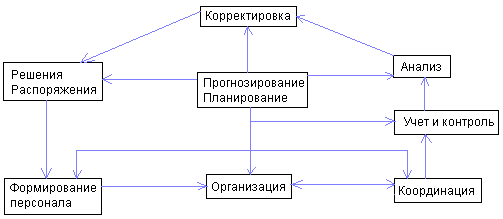

Планирование как подсистема управления деятельностью предприятия.

Управление предприятием можно рассматривать как систему организационно-управленческих функций, среди которых планирование занимает центральное место.

Управление – это процесс планирования, организации, мотивации и контроля, необходимый для того, чтобы сформулировать и достичь целей организации, которые определяются именно в рамках функций (прогнозирования-планирования). Планирование тесно связано со всеми подсистемами.

Планирование как процесс выполняет в системе управления ряд функций, т.е. управленческий цикл начинается с процесса П.

ПОДСИСТЕМЫ УПРАВЛЕНИЯ:

Планирование

Формирование услуг реализации, включая мотивацию

Ресурсное обеспечение

Управленческие действия по реализации плана, достижению цели

Контроль

В системе управления П выполняет следующие функции:

Формализует и описывает процессы будущего развития предприятия с расчетом альтернативных вариантов изменения внешней среды и способов наиболее оптимальной адаптации предприятия к этим изменениям.

Снижает риск потерь от неблагоприятных условий внешней среды за счет формирования различных мер и действий при наступлении этих условий.

Учитывает специфику сезонных колебаний и обеспечивает меры по снижению потерь от этих колебаний.

Формирует условия действенного контроля и оценку последствий принимаемых решений за счет конкретизации, формализации и четкого представления оптимального развития предприятия.

Разделы и показатели плана издержек, порядок и методы их обоснования.

Затраты – это денежные и материальные траты, выраженные в денежной форме в определенный период времени для осуществления хозяйственной деятельности.

Затраты признаются расходами в целях налогообложения, т.е. включать в себестоимость или нет.

Себестоимость – это денежное выражение затрат, которые признаются расходами в целях налогообложения.

Различают: полную себестоимость, в которой учитываются прямые, косвенные и накладные затраты; и производственные – прямые и косвенные.

Себестоимость может быть общая – для всего производства и на единицу продукции или услуг.

В планировании используются категории издержки.

Издержки – затраты собственных ресурсов предприятия.( сырье не включает издержки)

Затраты делятся на себестоимость и издержки, себестоимость включает сырье, издержки – реклама, из прибыли, собственных ресурсов.

Реклама , включенная в себестоимость = 1% от оборота

т/о = 3 млн р.

1%= 30 тыс р – себестоимость на рекламу

Затраты на рекламу – 50 тыс р. – издержки

20 тыс р – из чистой прибыли

При определении уровня издержек обращения на плановый период учитывают следующие факторы: рост объема товарооборота и изменение его структуры, изменение розничных цен на книжную продукцию, уровень производительности труда, внедрение прогрессивных методов продажи товаров и обслуживания покупателей и другие.

Затраты живого и овеществленного труда выраженные в денежной форме, необходимые предприятию для выполнения его функций в процессе общественного разделения труда, называются издержками.

Издержки, как экон. показатель - это совокупность денежных ср-в п/п, вложенных в хоз. операции п/п.

Издержки исчисляются в абсолютном и относительном выражении. Абсолютный показатель - это сумма издержек в рублях, а относительный показатель - это уровень издержек. Он может рассчитываться как отношение суммы издержек к товарообороту (обороту) или другой базе (показателю) выраженное в процентах.

Планирование издержек осуществляется раздельно по условно – постоянным и условно – переменным расходам.

Условно-постоянные – зависят от объема

y = a+bx – оборот

a – усл.-постоянные

b – уровень усл-переменных

Планирование условно-постоянных затрат осуществляется по статьям и вначале по сумме исходя из нормативов и договоров.

Планирование условно-переменных затрат осуществляется вначале по уровню, т.е. обосновывается изменение уровня планов в году по сравнению с отчетом.

План. Оборот * план. уровень усл-перем затрат / 100 * 15% = сумма усл.пер затрат

Далее определяется общая сумма всех затрат

сумма усл.пер затрат + сумма усл.пост затрат / сумму издержек обращения ( ИО)

Далее мы сравниваем плановый уровень издержек с макс.доступным

Макс.доступный уровень издержек = уровень валового дохода/ уровень рент-ти продаж

Затем осуществляется расчет и планирование по статьям., т е амортизация и з/п.

Планирование затрат себестоимости целесообразно организовывать по след.правилам.

согласованность и единообразие отнесения затрат на той или иной вид деятельности по планировании, учете, контроле.

Отнесение затрат на себестоимость по мере их производства и реализации

Определение состава затрат прямым и косвенным методом по единой амортизации

При планировании себестоимости нбх учитывать внешние нормы и нормативы , а также мотивацию сотрудников по оптимизации затрат.

При планировании себестоимости по видам деятельности и услуг целесообразно провести следующие расчеты:

определяется возможный объем реализации той или иной услуги.

Определяется расчетный уровень рентабельности, предполагая, что все подразделения и все виды продукции обеспечивает уровень рентабельности

Исходя из того определяется план прибыли по видам продукции и услуг

По опыту прошлых лет определяется доли накладных расходов в общем объеме затрат. Они распределяются по видам услуг пропорционально объему деятельности.

Сравнивается рассчитанные технико-экономическим методом сумма затрат, относимых на тот или иной вид услуг с предельно допустимой производственной себестоимостью.

Если сумма затрат выше предельнодопустимых, то разрабатываются меры по оптимизации затрат и их снижению в абсолютном и относительном значении.

План по издержкам производства предусматривает планирование: а)снижения издержек производства за счет влияния технико-экономических факторов; б)себестоимости валовой, товарной и реализуемой продукции; себестоимости отдельных видов продукции. План по издержкам составляется на основе плана производства и реализации продукции, внедрения достижений науки и техники и других разделов плана.

Виды издержек Производств. издержки подразделяют на следующие виды: а) постоянные (затраты производства, величина которых остается постоянной при изменении объема производства продукции (арендная плата, рентные платежи, страховые взносы, заработная плата административно-управленческих работников, амортизационные отчисления на здания, сооружения, специальное оборудование и специальную технологическую оснастку).Величина постоянных издержек не зависит от объема производства и является обязательной для оплаты в плановом периоде) и переменные (затраты производства, величина которых зависит от изменения объема производства продукции (затраты на сырье, материалы, топливо, электроэнергию, заработную плату производственных рабочих )— по степени зависимости их величины от объема производства; б) валовые=пост.+ Перем.(общие) и средние, те на ед продукции (удельные) — согласно принятой единицы измерения. Предельные издержки позволяют определить величину дополнит. затрат на производство еще одной единицы продукции. Издержки производства и обращения классифицируются по различным признакам: явные и неявные издержки; предельные; альтернативные; в зависимости от функций, выполняемых предприятием; по видам затрат; материальные и нематериальные; постоянные и переменные; по товарным группам; прямые и косвенные; по статьям и др..

Методы планирование издержек. Планирование издержек предприятия питания можно проводить двумя путями: методом прямой и обратной калькуляции; от общего к частному; от частного к общему. Прямая калькуляция — подсчет всех затрат исходя из целей, возможностей, ресурсов, эффективности их использования.

При обратном методе предприятия питания в первую очередь определяют максимально допустимый средний уровень издержек производства и обращения для обеспечения получения прибыли и выполнения целей предприятия.

При планировании издержек производства и обращения предприятием питания могут использоваться различные методы: экономико-статистические; экономико-математические; технико-экономических расчетов; расчетно-аналитический и др. Наиболее точным является метод технико-экономических расчетов. Его суть состоит в том, что планирование издержек производится прямым расчетом по статьям расходов. При этом используются различные нормативы затрат, нормы, ставки, тарифы.

Затем суммы издержек по статьям суммируются и определяется общая величина издержек по предприятию. Рассмотрим этот метод планирования более подробно (по статьям).

Статья 1. Расходы на перевозки сырья и товаров всеми видами транспорта, стоимость погрузочно-разгрузочных работ, расходы по экспедированию, стоимость хранения груза на складах автотранспортных организаций.

Расходы по централизованной доставке сырья и товаров планируются исходя из товарооборота по покупным ценам и тарифам, который определяется в процентах к стоимости завозимого сырья и товаров. Если величина поставки указана в натуральных показателях (тоннах), стоимость подлежащих поставке сырья и товаров определяется исходя из средней цены за 1 т и тарифа.

Статья 2. Расходы на оплату труда планируются исходя из прогнозируемой средней зарплаты и прогнозируемой численности.

Другим методом определения расходов на оплату труда может быть способ на основе штатного расписания. При этом к фонду заработной платы, исчисленному согласно штатному расписанию, прибавляется переменная часть фонда заработной платы, которая определяется в процентах к постоянной части заработной платы или к другому стоимостному показателю (прибыль, товарооборот и др.).

Статья 3. Расходы на аренду и содержание зданий, сооружений, помещения или инвентаря включают в себя расходы на аренду и содержание.

Расходы на аренду планируются исходя из арендуемой площади и ставок арендной платы. Сумма арендной платы определяется умножением размера арендуемой площади на ставку арендной платы за 1 м2.

Расходы на содержание планируют по следующим элементам: отопление; освещение; водоснабжение; уборка примыкающих территорий; проверка и клеймение весоизмерительных приборов; охрана, не состоящая в штате предприятия; сигнализация; расходы по вывозу мусора; возмещение арендатору, согласно договору, части эксплуатационных и коммунальных расходов (например, на содержание в чистоте дворов жилых домов).

Статья 4. Амортизация основных средств рассчитывается исходя из норм амортизации и стоимости основных фондов.

Самый простой способ амортизации — сделать равномерные отчисления на протяжении всего периода использования основных средств.

Статья 5. Отчисления и затраты на ремонт основных средств планируют с учетом объема ремонтных работ.

Статья 6. Износ санитарной одежды, столового белья, малоценных и быстроизнашивающихся предметов, столовой посуды и приборов планируется с учетом действующего порядка списания малоценных и быстроизнашивающихся предметов и инвентаря. При приобретении малоценных и быстроизнашивающихся предметов, срок службы которых не выходит за пределы прогнозируемого периода, на данную статью относится их полная стоимость. Если же продолжительность функционирования таких предметов выходит за пределы прогнозируемого периода, на данную статью относится 50 % их стоимости.

Статья 7. Расходы на топливо, газ и электроэнергию для производственных нужд планируются исходя из количества оборудования для приготовления пищи, его мощности и действующих тарифов на газ, электроэнергию.

Статья 8. Расходы на хранение, подработку, подсортировку и упаковку товаров включают в себя: расходы на содержание холодильного оборудования и его техническое обслуживание; плату за временное хранение сырья и товаров на складах сторонних организаций; расходы на содержание льдохранилищ; стоимость льда; расходы на дезинфекцию и дератизацию; расходы на создание условий для хранения сырья и товаров (газовая среда, искусственное охлаждение, активная вентиляция и др.); стоимость материалов, используемых при фасовке, упаковке товаров (пакеты, оберточная бумага, шпагат и др.).

Статья 9. Расходы на торговую рекламу планируются исходя из плана рекламных мероприятий.

При планировании расходов на рекламу учитывают стоимость различных рекламных мероприятий, а также стоимость изготовления рекламных стендов, указателей; рекламу в средствах массовой информации.

Статья 10. Проценты за пользование кредитом и займами предусматриваются в том случае, если предприятие планирует воспользоваться краткосрочными кредитами банка. При расчете заемных средств исходят из величины кредитуемого товарооборота по себестоимости и общей потребности в оборотных средствах. Величина заемных средств определяется как разница между общей потребностью и наличием собственных оборотных средств. Расходы по данной статье рассчитываются умножением потребности в заемных средствах на ставку банковского процента за кредит.

Статья 11. Потери товаров и продуктов при перевозке, хранении и реализации планируются по среднему уровню, сложившемуся за предшествующий период. Сюда относят потери от боя при транспортировке, хранении и реализации некоторых товаров; суммы потерь от недостач, хищений товаров в случае неустановления виновных, если это не стало результатом ненадлежащего учета и хранения материальных ценностей.

Статья 12. Расходы на тару учитываются за вычетом доходов по операциям с тарой. Их величина определяется исходя из сложившегося уровня расходов по этой статье.

Статья 13. Отчисления на социальные нужды включают в себя отчисления в фонд социальной защиты и фонд содействия занятости и планируются по нормативам соответственно 35 и 1 % от прогнозируемой величины фонда заработной платы.

Статья 14. Налоги, отчисления и сборы, включаемые в издержки, планируются отдельно по каждому налогу и отчислению по установленным нормативам.

Статья 15. На статью издержек "прочие расходы " относят все затраты, не учтенные выше, которые необходимо произвести предприятию в прогнозируемом периоде. Эти расходы также планируются исходя из тарифов, нормативов. Постоянные затраты планируются по сумме, а переменные — по уровню (в % к товарообороту).

На указанную статью относят: плата медицинским учреждениям за медосмотр; расходы на ведение кассового хозяйства, инкассацию выручки; расходы на приобретение канцелярских принадлежностей; стоимость подписки газет, журналов; оплату консультаций, аудиторских услуг, вычислительных услуг; оплату услуг связи.

Общая сумма расходов определяется путём суммирования расходов по статьям.

5.Методы и последовательность планирования деятельности предприятий

Методы П. – это способ проведения плановых расчетов, порядок и алгоритм обоснования плановых показателей.

В зависимости от главных целей или основных подходов используемой исходной информации, нормативной базы, применяемых путей получения и согласования тех или иных конечных плановых показателей принято различать следующие методы планирования:

Балансовый метод

В основе лежит принцип равенства направлений и объёмов использования ресурсов с источниками их поступления.

Нормативный метод

Предполагает использование плановых расчётов абсолютных и относительных норм и нормативов.

Нормативы по степени обязательности:

Директивные (налоговые выплаты);

Рекомендательные (нормы расхода материалов).

Метод экстраполяции

Предполагает определение будущего состояния предприятия на основе сложившихся в прошлом и настоящем темпов и пропорций.

Метод технико-экономических расчётов

Предполагает проводить обоснование плановых показателей на основе утверждённого алгоритма. Метод используется, если показатели имеют определённую стабильность во времени и формируют базовые условия функционирования предприятия.

Программно-целевой метод

Используется при обосновании целевых программ, а также в стратегии планирования.

Метод экспертной оценки

Базируется на рациональных доводах экспертов при высоком уровне неопределенности внешней среды и использовании косвенных данных о развитии объекта планирования.

Экономико-математическое моделирование

С помощью него можно получить информацию о будущем состоянии объекта планирования с помощью комплекса математических моделей.

Индикативный метод

Предполагает определение нормативов-индикатов, на основе которых определяются качественные характеристики развития предприятия и его положения во внешней среде. Эти нормативы носят характер границ устойчивого, экономически безопасного и надёжного развития предприятия (точка безубыточности).

Балансовый метод. С его помощью осуществляются увязка потребностей и ресурсов, соизмерение затрат и результатов, согласование и координация всех заданий и показателей плана, обеспечивается единство и сбалансированность всех частей и разделов плана. Сущность балансового метода планирования финансовых показателей заключается в том, что путем построения балансов достигается увязка имеющихся в наличии финансовых ресурсов и фактической потребности в них. Балансовый метод применяется, прежде всего, при планировании распределения прибыли и других финансовых ресурсов, планировании потребности поступлений средств в финансовые фонды - фонд накопления, фонд потребления и др. Например, балансовая увязка по финансовым фондам имеет вид:

![]() где Он - остаток средств фонда на начало

планового периода, руб.;

П - поступление

средств в финансовый фонд. руб.;

Р -

расходование средств финансового фонда,

руб.;

Ок - остаток средств фонда на

конец планового периода, руб.

где Он - остаток средств фонда на начало

планового периода, руб.;

П - поступление

средств в финансовый фонд. руб.;

Р -

расходование средств финансового фонда,

руб.;

Ок - остаток средств фонда на

конец планового периода, руб.

Нормативный метод базируется на системе норм (расхода материальных ресурсов, использования мощностей и рабочего времени, амортизационных отчислений и т. п.) и нормативов (влияния на окружающую среду, трудоемкости и др.), используемых в технико-экономических расчетах.Эти нормы м. б. заданы извне (отчисления в бюджет, внебюджетные фонды и др.) или разработаны и утверждены на предприятии.

Нормативы различают по степени их обязательности на директивные (отчисления в бюджет) и рекомендательные (формирование оптимальных путей развития предприятия). Сущность нормативного метода планирования финансовых показателей заключается в том, что на основе заранее установленных норм и технико-экономических нормативов рассчитывается потребность хозяйствующего субъекта в финансовых ресурсах и в их источниках.

Метод экстраполяции основан на определении будущего состояния предприятия с учетом сложившихся в прошлом и настоящем темпов и пропорций. Этот метод предполагает перенос закономерностей и тенденций на будущее, что предполагает использование этого метода при стабильном и предсказуемом развитии показателей в перспективе (это трендовые модели; по среднему темпу роста).

Метод технико-экономических расчетов предполагает проводить обоснования плановых расчетов и показателей на основе утвержденного или принятого алгоритма. Этот метод используется, если показатели имеют определенную стабильность во времени и формирует базовые условия деятельности предприятия, он может использоваться вместе с нормативным методом (например, можно рассчитать арендную плату).

Программно-целевой метод используется при обосновании комплексных целевых программ, а также в стратегическом планировании. С помощью этого метода решаются наиболее важные проблемы развития объекта планирования, если они не могут быть решены традиционными методами планирования и управления.

Метод экспертной оценки базируется на рациональных доводах экспертов при высоком уровне неопределенности внешней среды и использования косвенных данных о развитии объекта П, например, определение спроса.

Метод экономико-математического моделирования экономических процессов, с помощью которых возможно получить информацию о будущем состоянии объекта П и путях достижения этого состояния. Экономико-математические модели: описательные, т.е. не содержащие управляемых переменных; оптимизационные (поиск наиболее оптимального пути развития на основе заданного критерия). Сущность экономико-математического моделирования в планировании финансовых показателей заключается в том, что оно позволяет найти количественное выражение взаимосвязей между финансовыми показателями и факторами, их определяющими. Эта связь выражается через экономико-математическую модель. Экономико-математическая модель представляет собой точное математическое описание экономического процесса, т.е. описание факторов, характеризующих структуру и закономерности изменения данного экономического явления с помощью математических символов и приемов (уравнений, неравенств, таблиц, графиков и т.д.). В модель включаются только основные (определяющие) факторы.

Индикативный метод предполагает определение индикаторов, формирующих качественные характеристики развития предприятия и его положения во внешней среде, они носят характер границ устойчивого, экономически безопасного и надежного развития предприятия (например, точка безубыточности).

В процессе планирования ни один из рассмотренных методов не применяется в чистом виде. В основе эффективного внутрифирменного планирования должен лежать системный научный подход, основанный на всестороннем и последовательном изучении состояния предприятия и его внутренней и внешней среды

Процесс планирования проходит обычно несколько стадий (этапов). 4 основных этапа планирования: разработка общих целей, определение конкретных задач, выбор основных путей и средств (Генерация и оценка вариантов, Определение действий, Определение необходимых ресурсов, Подготовка плана конкретных действий и рабочего графика). Мониторинг и контроль; коррекция плана в случае необходимости.

Процесс планирования включает 3 этапа: 1) описание желаемого состояния фирмы; 2) анализ текущего состояния фирмы; 3) разработка стратегии. На практике разделение по времени всех трех этапов весьма условно, как условна и их последовательность (в частности, знание текущего состояния является необходимым условием при формулировке целей).

Первый этап: описание желаемого состояния—того состояния, в которое необходимо привести предприятие через некоторое время. Основой для определения желаемого состояния являются притязания собственников. Описание производится с помощью определения желаемых состояний основных характеристик (показателей) предприятия и его среды: прибыли, доли рынка, количества сотрудников, производительности труда, рентабельности, перечня перспективных бизнесов и других количественных и качественных характеристик. Принципиально важно, что описание желаемого состояния ведется в отрыве от анализа текущего. Причина такого игнорирования заключается в том, что при использовании характеристик текущего состояния для описания будущего неизбежно возникнет один из вариантов оперативного планирования. Однако заявляемые цели должны проходить проверку на устойчивость и достижимость в прогнозных сценариях развития.

Разработка стратегии развития предприятия только силами собственных менеджеров таит опасность получения заявленной цели в виде комбинации интересов руководителей функциональных подразделений на основе имеющихся ресурсов и сложившихся взаимоотношений между конкретными персоналиями. Более эффективным способом разработки стратег. целей предприятия является привлечение сторонних специалистов, способных воспринимать предприятие как целостную систему. При этом менеджеры предприятия активно участвуют в процессе планирования в качестве экспертов.

Второй этап — анализ текущего состояния предприятия, часто называемый стратегическим анализом. Основной задачей стратегического анализа в рамках планирования является определение рассогласования компетенций предприятия с реальными рыночными возможностями и опасностями. Объектами анализа являются оценка и прогноз рынков всех видов бизнеса фирмы, уровень конкуренции, поведение конкурентов, состояние ресурсов фирмы. Мониторинг маркетинговой среды предприятия должен быть непрерывным, систематическим процессом. В его задачи входит контроль состояния предприятия и его внешней среды по важнейшим показателям, изменение которых сигнализирует о необходимости коррекции стратегического курса или инициации полного цикла стратегического планирования, которое, в свою очередь, призвано определить стратегические цели и способы их достижения в рамках нового горизонта планирования.

Третий этап — разработка стратегии и плана перехода из текущего состояния в желаемое. Изменения при этом могут быть самыми радикальными, вплоть до смены области деятельности. Стратегию можно рассматривать как связующее звено между целями предприятия и линией поведения, выбранной для их достижения. Установление цели и выбор правильной стратегии должны подкрепляться грамотной работой по ее реализации.