25. Финансовые результаты деятельности предприятия: доход (выручка), налоги, прибыль (убытки).

Закупая материалы, труд и изготавливая и реализуя продукцию, предприятие производит оборот финансовых средств и получает доход от реализации продукции.

Предприятие может заниматься инвестиционной деятельностью, вкладывая свои свободные финансовые средства в другие предприятия, строительство, спонсируя различные мероприятия.

Крупным направлением деятельности предприятия может также являться чисто финансовая деятельность - покупка и перепродажа векселей, акций, сертификатов, депонирование свободных денежных средств.

Доход - фактическое (или плановое) поступление денежных средств.

Разницей между доходами и издержками, связанными с его получением, является прибыль. Прибыль, образующаяся при реализации произведенной продукции, работ или услуг, называетсяприбылью от реализации.

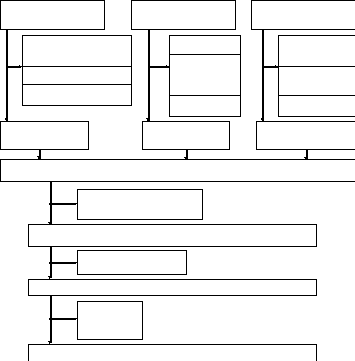

Прибыль, образующаяся от других операций, называется внереализационной прибылью. Сумма прибыли от всех этих видов деятельности за минусом расходов, относимых на уменьшение прибыли, облагаемойналогом, составляет общую балансовую прибыль предприятия - финансовый результат. Схематично образование финансового результата можно представить следующим образом:

Доход от реализации

Доход от

Доход от

Доход от реализации

Доход от

Доход от

продукции (услуг) инвестирования финансовых операций

Издержки производства Инвестиции Финансовые

и сбыта вложения

Издержки по

Амортизация обслуживанию Издержки по

инвестиций обслуживанию

Убытки

Убытки Убытки

Прибыль (убытки) Прибыль (убытки) Прибыль (убытки) от

от реализации от инвестирования финансовых операций

Балансовая прибыль (убытки) = финансовый результат

- льготы по налогам

- рента

- аренда (арендный процент)

Прибыль к налогообложению

- налог на прибыль

+ резервные отчисления

Чистая прибыль

- кредиты

- дивиденды

- отчисления

Нераспределенная прибыль

Оглавление

26. Маркетинг: его сущность, виды и функции.

Маркетинг является результатом развития различных подходов в бизнесе:

1. Товарный подход (1860-1930)

Фирма стремиться улучшить качество товара, исходя из представлений предпринимателя.

Общее положение: превышение спроса над предложением (рынок продавца) и

сравнительно низкая конкуренция.

2. Сбытовой подход (1930-1950)

Основан на стремлении обеспечить максимум продаж с помощью рекламы и других

методов воздействия на потребителей.

Общее положение: конкуренция при большом количестве нереализованного спроса.

3. Рыночный подход (1950-1960)

Основан на выделении ходовых товаров и обеспечении максимума их продаж.

Общее положение: насыщение рынка, “рынок покупателя” с большим разнообразием

товаров. Выделение таких товаров было следствием случайных, а не

запланированных действий производителя.

4. Маркетинговый подход (с 1960)

Особый, ориентированный на потребителя подход, пронизывающий все виды и аспекты

деятельности фирмы и охватывающий все виды и всех работников фирмы.

Маркетинговый подход порождает особый вид деятельности - маркетинг.

Маркетинг - систематически осуществляемая фирмой деятельность по исследованию рынков,

установлению рыночных характеристик и позиций товара, по его продвижению

и сбыту. Ведущий принцип - всемерное и с прибылью для себя удовлетворение

спроса потребителя.

Рыночные характеристики продукции включают функциональные, дизайновые, экономические характеристики. Рыночная позиция товара определяет - где, когда, и в каком объеме необходимо обеспечить появление на рынке данного товара.