Амортизация основных средств

Для возврата средств, вложенных предпринимателем в долгосрочные активы фирмы используется амортизация.

Амортизация - перенесение по частям стоимости долгосрочных активов на изготавливаемую

продукцию.

Для амортизации основные средства и нематериальные активы учитываются по их балансовой стоимости, то есть по стоимости их приобретения, а также затрат на их монтаж и установку. Начисления амортизации производятся в процентах к балансовой стоимости долгосрочных активов, при этом устанавливается так называемая норма амортизации, которая показывает величину процента от первоначальной стоимости основных средств и нематериальных активов, переносимых в течение года на себестоимость готовой продукции. Годовая сумма амортизационных отчислений определяется по следующему выражению:

A = (kБ - Л)НА/100

kБ - балансовая стоимость основного средства;

Л - ликвидационная стоимость основного средства;

НА - норма амортизации в процентах;

Ликвидационная стоимость - выручка, получаемая от извлечения драгоценных металлов,

сдачи металлолома и т.п. за вычетом издержек на демонтаж

оборудования, транспортировку и сдачу.

Если для оборудования указан срок службы TСЛ,, тоA = (kБ - Л)/TСЛ.

Методы амортизации

1. Метод равномерной (линейной) амортизации - самый распространенный метод, состоит в

том, что амортизация производится равными частями в течение срока службы.

Методы ускоренной амортизации

Метод снижающегося остатка

В качестве нормы амортизации принимается ставка линейной амортизации умноженная

на определенный коэффициент. Наиболее распространен метод удвоенного остатка,

когда в качестве коэффициента принимается число 2, то есть годовая норма

амортизации домножается на 2, но применяется к оставшейся стоимости оборудования.

При этом годовая норма амортизации последнего года определяется так, чтобы

оставшаяся стоимость объекта в конце срока службы была бы равна его ликвидационной

стоимости.

Метод суммы лет

В данном методе определяется сумма лет от текущего года до окончания срока службы

(TСЛ.- Ti) и определяется норма амортизации для каждого года по формуле:

Н аi=

аi=

3. Производственный метод

В соответствии с данным методом, полезность объекта оценивается на основе суммарной

выработки за весь период эксплуатации. Годовая сумма амортизации определяется по

следующей формуле:

следующей формуле:

At= (kБ- Л)ВС/ВСЛ.

ВС - выработка в году t.

ВСЛ - суммарная выработка объекта до его списания.

Оглавление

22. Оборотные средства: состав, структура, нормирование.

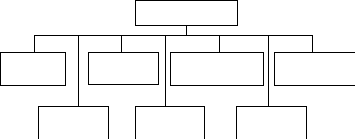

Оборотные средства

Производств. Незавершенное Готовая продукция Расходы будущих

запасы производство периодов

Денежные Ценные Дебиторская

средства бумаги задолженность

Производственные запасы - материальные ресурсы (сырье и материалы, комплектующие изделия, топливо, инструменты и т.п.)

Незавершенное производство – продукция, не прошедшая полный производственный цикл и находящаяся на различных стадиях изготовления.

Готовая продукция – продукция, находящаяся на складе готовой продукции.

Расходы будущих периодов - расходы, произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам, в частности затраты на освоение новой продукции, проектирование новой технологии, разработку технической документации.

Денежные средства - деньги предприятия, в том числе валюта, находящиеся в кассе предприятия и на расчетных счетах банка

Ценные бумаги - стоимостная оценка принадлежащих предприятию акций, облигаций и других ценных бумаг.

Дебиторская задолженность - сумма долгов предприятию его должников.

В зависимости от специфики планирования оборотные средства делятся на нормируемыеиненормируемые. К нормируемым относят оборотные средства, минимально необходимый размер которых может быть расcчитан и на величину которых могут устанавливаться обоснованные нормативы (запасы материалов, запасы готовой продукции).

Цель нормирования- определение минимальной потребности предприятия в оборотных средствах, обеспечивающих нормальный ход производства и реализации продукции.

Оглавление