20. Имущество и капитал предприятия: состав, стоимостная оценка и баланс.

Предприятие представляет собой имущественный комплекс, используемый для осуществления предпринимательской деятельности. Оценка осуществляется в денежном выражении путем суммирования фактических производственных расходов. Денежная стоимость всего имущества предприятия представляет собой его капитал.

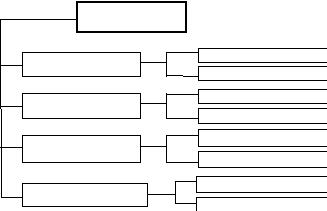

И М У Щ Е С Т В О

К А ПИ Т А Л

Собственный капитал

Источники привлечения

Заемный капитал

Внеоборотный капитал

Продолжит. заморажив.

Оборотный капитал

Реальные имуществ. ценности

Матер.- вещест. структура

Нематер. имуществ. ценности

Основ. произв. средства

Степень участ. в произ. проц.

Основ. непроизв. средства

Реальные материальные ценности - земельные участки, здания, машины инвентарь, запасы материалов, полуфабрикаты, готовая продукция.

Нематериальные имущественные ценности - организационные, технологические, управленческие решения, патенты, акции и другие ценные бумаги.

Предприятие ведет учет имущества и его оценку. Оценка осуществляется в денежном выражении путем суммирования фактически произведенных расходов. Денежная стоимость всего имущества предприятия представляет собой его капитал.

Собственный капитал - это денежные и имущественные средства, переданные предприятию при его образовании в качестве уставного капитала, а также средств, образовавшиеся у предприятия как часть нераспределенной прибыли в результате производственно-коммерческой деятельности.

Заемный капитал - Это денежные и имущественные средства, образовавшиеся у предприятия путем взятия их во временное пользование у других юридических и физических лиц за определенное вознаграждение.

Бухгалтерский баланс - представляет собой двухстороннюю таблицу. Левая сторона называетсяактивом, правая -пассивом. В активе баланса показываются средства предприятия (отвечаю на вопрос:”Что это?или “Куда вложены средства?”).В пассиве предприятия показываются источники средств предприятия (отвечают на вопрос:”Чье это?”или“Откуда взяли средства?”).

Средства и источники средств сгруппированы в балансе разделах и статьях баланса. Каждый раздел баланса для более детального отражения состоит из статей.

Итоги актива и пассива баланса должны быть равны между собой. Это вытекает из принципа построения баланса: в активе и пассиве отражаются одни и те же средства предприятия, но и рассмотренные с двух сторон: по составу - актив, по источникам - пассив. Итог баланса носит название “валюта баланса”.

Бухгалтерский баланс - это моментальный снимок, отражающий полную картину хозяйственно-финансового состояния предприятия на определенную дату. Бухгалтерский баланс отражает движение и изменение хозяйственных средств и их источников.