Особливості системи обліку та калькулювання за неповними затратами

Метод обліку та калькулювання за неповними затратами («директ-костинг») ґрунтується на класифікації витрат на постійні та змінні, калькулюванні собівартості продукції лише за змінними витратами, а також на аналізі різних рівнів собівартості продукції.

У наш час система «директ-костинг» широко застосовується в усіх розвинених країнах. Так, у Німеччині та Австрії її називають відповідно системою обліку часткових або граничних витрат та системою обліку суми покриття. У Великобританії директ-костинг називають системою обліку маржинальних витрат, а у Франції — маржинальним обліком. У США цю систему вважають базовою 31% обстежених підприємств, у Великобританії – 52%, у Канаді-48%,Швеції-42%, Японії-31% і т.ін. У вітчизняній літературі часто використовують систему обліку часткової або скороченої собівартості.

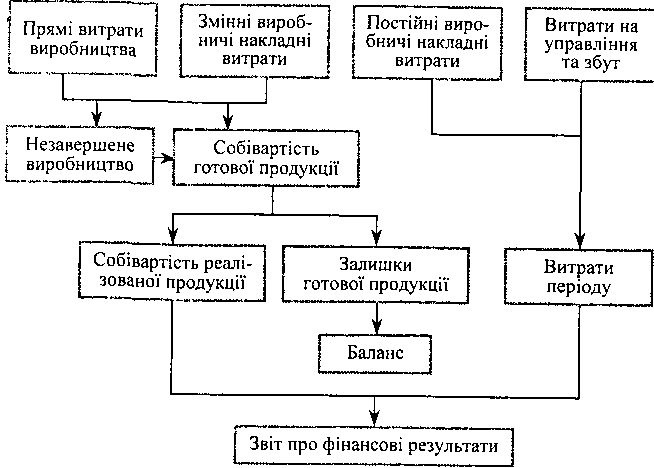

Калькулювання собівартості продукції за змінними витратами передбачає, що не тільки операційні витрати (на управління, збут тощо), але й постійні виробничі витрати розглядаються як витрати періоду і списуються за рахунок фінансового результату (див. рис. 1). Таким чином, сума змінних витрат збігається із сумою прямих витрат, що й знайшло відображення у назві системи.

Рис. 1. Схема обліку та калькулювання собівартості продукції за системою «директ-костинг»

Директ-костинг має такі особливості:

облік і планування собівартості продукції здійснюється тільки за змінними затратами, причому постійні затрати списуються безпосередньо на фінансовий результат;

оцінювання залишків готової продукції й незавершеного виробництва проводиться лише за змінними затратами;

існує можливість вивчення взаємозв'язку і взаємозалежності між обсягом виробництва, затратами і прибутком.

Разом з тим, на певному етапі розвитку директ-костингу до собівартості продукції, крім прямих змінних витрат, почали відносити і непрямі змінні витрати і навіть частину розподілених постійних витрат загальновиробничого призначення. Тому назва «директ-костинг» уже перестала відповідати суті нової трансформованої його форми, а на її місці з'явилася нова - «верибл-костинг».

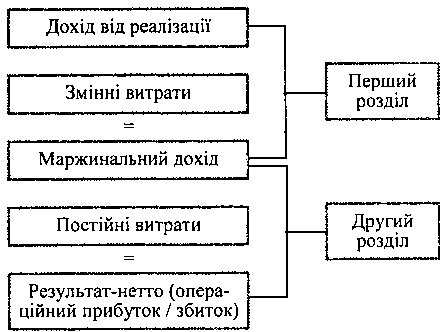

Особливістю системи директ-костинг є також той факт, що він вносить суттєві зміни у традиційну структуру побудови фінансових звітів. На відміну від системи калькулювання повних витрат, яка передбачає участь у формуванні собівартості реалізованої продукції всіх виробничих витрат звітного періоду й відповідно визначення операційного прибутку, система калькулювання змінних витрат передбачає включення у розрахунок собівартості реалізованої продукції лише змінних витрат і відповідно визначає не прибуток, а маржинальний дохід, який за своєю сутністю є внеском на покриття постійних витрат та отримання прибутку.

Таким чином,

маржинальний дохід = виручка (дохід) від реалізації - змінні витрати.

Він показує внесок сегмента діяльності (продукту, підрозділу) у покриття постійних витрат підприємства й формування прибутку, тобто відносно одиниці продукції:

маржинальний дохід = ціна одиниці продукції -- змінна собівартість одиниці.

Отже, звіт про фінансові результати містить мінімум два розділи: перший показує маржинальний дохід, а другий — прибуток (збиток) підприємства, що значно розширює аналітичні можливості системи директ-костинг (див. рис. 2).

Рис.2. Структура звіту про витрати та доходи підприємства за системою директ-костинг

Відповідно порівняння доходів та витрат різних рівнів дає можливість обчислювати рентабельність виробництва і реалізації продукції