Составление бюджетов для службы сбыта

Перейдем к вопросу непосредственного составления бюджетов на каждый отдельный род маркетинговой деятельности, делая упор на следующих двух основных типах бюджетов: бюджете службы сбыта и бюджете на рекламу, т.к. составление бюджетов во всех остальных сферах маркетинга предполагает наличие идентичных проблем и вопросов.

Если для того, чтобы определить, как эффективно распределить персонал сбыта на той или иной территории, каким должен быть состав этого персонала и его численность, используется принцип рабочей нагрузки, то в таком случае данная информация может быть использована в качестве исходных данных для составления бюджета продаж. Подобный бюджет может быть построен из расчета возможных доходов и расходов при обслуживании каждой отдельной территории. При таком расчете обычно используются данные за прошлые годы, при необходимости скорректированные согласно текущим нормам, отрезкам времени или прочим параметрам. Затраты на сохранение рабочего персонала на рабочих местах являются общими издержками на обслуживание всех территорий сбыта. Для расчета общего бюджета сюда необходимо прибавить накладные расходы по управлению сбытом и зарплату. Группа телемаркетинга может иметь отдельный бюджет, который финансируется из ее собственных доходов, полученных от прямой реализации. Для того, чтобы иметь возможность регулировать потенциальный перерасход средств, менеджер по региональным продажам обычно использует общую бюджетную программу, а не постатейный бюджет, который построен на принципе детального перечисления всех статей расходов. Такой подход дает ему возможность направлять денежные средства туда, где, по его мнению, можно получить наиболее высокую прибыль. Средние торговые издержки службы сбыта составляют приблизительно 14% от валового объема продаж. Ввиду того, что значительный процент сбытовых издержек персонала связан непосредственно с продажами, бюджет продаж персонала немного легче рассчитать и проконтролировать, чем все остальные расходы по маркетингу. Многие фирмы сопоставляют сбытовые издержки с торговыми показателями по регионам, что помогает осуществлять контроль затрат и производить расчет будущих бюджетов.

Составление бюджетов на рекламу

Спор по поводу того, как составлять бюджет на рекламу, еще далек от завершения. Эпицентром данного спора является проблема, как наилучшим образом оценить воздействие рекламы на объем продаж. Как уже говорилось ранее (и продемонстрировано в разделе «Составление дополнительных/ предельных бюджетов» данной главы), для планирования продаж можно использовать различные способы, но большинство фирм просто их не знает. Тем не менее они пришли к выводу, что если нельзя измерить отдельно воздействие рекламы на поведение покупателя, то зачем тогда ставить какие-то цели в подобном роде деятельности?

Это частично объясняет тот факт, почему даже очень крупные фирмы используют ряд самых традиционных и простых правил для решения проблемы, связанной с затратами на рекламу в плановый период.

Перед тем как перейти к обсуждению альтернативного этим правилам подхода, основанного на методе постановки цели-задачи, остановимся на обсуждении некоторых из этих правил.

Процент продаж

Один из самых обычных способов определения издержек состоит в том, чтобы спланировать их объем, из которого затем вычесть запланированные ранее затраты на рекламу. В данном случае не лишним будет установить, какой процент от объема продаж вся эта отрасль затрачивает на рекламу.

Каждый товарный рынок сам определяет свои издержки в этой области, и их колебания весьма значительны. Рассмотрим несколько примеров: в фармацевтической и косметической отраслях фирма может затратить на рекламу двадцать или более процентов от своих годовых объемов продаж; производители продуктов питания, мыла и чистящих средств тратят на рекламу приблизительно 10% объемов продаж; две ведущие американские фирмы по производству прохладительных напитков тратят приблизительно 5%; сети розничной торговли — приблизительно 2%; фирмы-производители в автомобильной промышленности — от 1 до 5%, процент расходов на рекламу для менее крупных иностранных производителей выше.

При эффективном рынке вполне можно ожидать, что конкуренты в конечном итоге научатся правильно определять свои затраты в области рекламы, т. к. если они тратят недостаточно или, наоборот, слишком много, то предположительно, что совсем новый или уже имеющийся конкурент очень скоро это обнаружит путем эксперимента и сделает наоборот. Врезка «Рациональность в действии» демонстрирует два таких примера. В обоих случаях разработка бюджета на рекламу проводилась с отклонением от стандартного метода, опирающегося на процент от объема продаж, но в одном случае это принесло успех, а в другом — нет.

Необходимо отметить, что если конкуренты на рынке придерживаются такого стандартного метода, то они устанавливают долю своих затрат на рекламу пропорционально своей текущей доле участия в рынке. Это, так сказать, молчаливое согласие с реальным положением конкурента, которое фактически означает всеобщий сговор на тему «давайте не будем раскачивать лодку».

Еще раз возвращаясь к вышесказанному, заметим, что на эффективно действующих рынках причиной больших затрат на рекламу в некоторых отраслях предположительно является то, что на этих рынках именно реклама и затраты на нее действуют эффективнее всех остальных видов маркетинговой деятельности (таких, как продвижение товаров в дистрибьюторскую сеть). И если это так, то процент от объема продаж, который отрасль затрачивает на рекламу, говорит нам еще кое-что об эффективности самой рекламы и важности рекламных инноваций или о новом имидже торговой марки на отраслевом рынке.

Конкурентный паритет, плюс

Основной проблемой при использовании процента от объемов продаж для определения бюджета на рекламу является то, что данный метод полностью игнорирует многие условия окружающей среды. Например, новый, пытающийся проникнуть на рынок товар должен, по крайней мере, соответствовать по своим расходам на рекламу аналогичному конкурентному товару, на рыночную долю которого он претендует. Использование метода конкурентного паритета при составлении бюджета на рекламу будет означать, что фирма с меньшей долей участия в рынке будет вынуждена затрачивать на рекламу значительно более высокий процент средств от объема своих продаж, если она все же пытается увеличить свою рыночную долю. Некоторые эксперты предложили следующее (впрочем, без каких-либо очевидных доказательств): новый товар, вводимый на рынок, должен определить ту долю участия в рынке, которую он надеется получить по прошествии двух лет, и в течение этих двух лет расход на рекламу такого товара должен составлять 1,5 этой рыночной доли. Например, для того чтобы через два года владеть 10% рынка, новый товар должен в течение этих двух лет затрачивать на рекламу 15% от общеотраслевых рекламных затрат. Теоретически это означает следующее: до того как новый товар получит свою долю участия в рынке, он должен сначала завоевать долю «сознание» (внимание потребителя), а для достижения этого ему необходимо завоевать долю «голос», т.е. его затраты на рекламу должны быть выше1. На рынках с жестокой конкуренцией сумма затрат фирмы на рекламу может значительно возрасти для того, чтобы удержать долю «голос» на достаточно высоком уровней, соответственно, укрепить долю «сознание», которая, как известно, выше текущей доли фирмы на рынке.

Цель — задача

Если конкурентное положение фирмы недостаточно прочно, то на рекламу она должна тратить меньше. С другой стороны, если фирме есть что сказать своим потребителям, то она должна достаточно много тратить на рекламу, чтобы сообщить потребителю о своих конкурентных преимуществах.

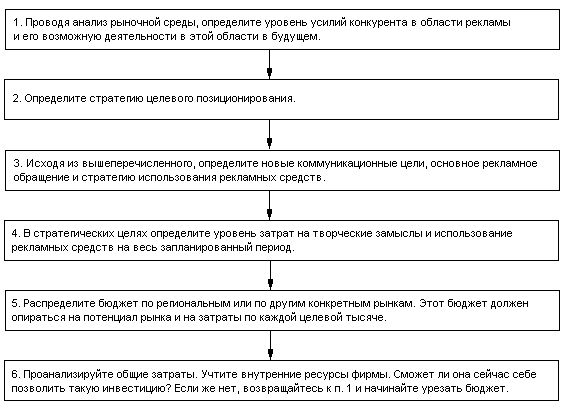

Если фирма имеет новый товар, который, как она уверена, отличается четкими преимуществами перед конкурентами и, кроме того, будет приносить прибыль, то в таком случае она (фигурально, конечно, выражаясь) должна идти побираться, занимать и воровать, но достать средства для широкой маркетинговой кампании, которая предполагает использование крупных бюджетных средств на рекламу. Итак, затраты фирмы на рекламу должны быть основаны на тщательном анализе рынка, на реальной оценке конкурентного потенциала и на прибыльности того товара или услуги, на который направлена реклама. Такой подход подробно представлен на рис. 15-5.

Рис. 15-5. Составление бюджетов на рекламу по принципу цель-задача

В пункте 3 при разработке бюджета на рекламу на основе обычного метода «цель-задача» рекомендуется проводить четкое определение целей, например, довести уровень осведомленности потребителя о той или иной торговой марке до 40% (т.е. завоевать долю «сознание»). Рекламные агентства должны интуитивно определять число появлений той или иной рекламы, необходимое для обеспечения наивысшей ее эффективности. Соответственно они определят, сколько следует затратить на СМИ для достижения требуемой средней частоты появления этой рекламы. Если возникнет необходимость сократить бюджет, мнение рекламного агентства будет еще раз использовано, чтобы сократить бюджет по наименее эффективной статье. Следует отметить, что это не процесс принятия решения по принципу «сверху-вниз» или «снизу-вверх», это процесс, опирающийся скорее на запланированные цели и маркетинговые программы, и он вынуждает рабочую группу задать вопрос самой себе: может, было бы лучше потратить эти деньги на какой-либо другой вид маркетинговой деятельности, но не на рекламу. Получение большего дохода по всем вложенным ранее средствам справедливо для всех затрат на маркетинг, и бюджеты, составляемые по этому принципу, называются предельными.

После того, как сделаны первые шаги, т.е. проведен анализ рыночной среды, начинается процесс разработки коммуникационных целей, стратегии рекламного обращения, стратегии использования средств рекламы, опирающихся целиком на стратегию позиционирования, на информацию о стратегическом курсе рекламы у конкурентов и их затратах. Следующим шагом будет расчет приблизительных затрат по рекламной кампании, в результате которой будут достигнуты коммуникационные цели (выраженные в разработке основной темы рекламного обращения, средней периодичности появления этого обращения перед аудиторией и в нормировании времени). Приблизительные затраты на использование рекламных средств и затраты на разработку творческих приемов должны рассчитываться рекламным агентством. Пункт 5 на рис. 15-5 значительно сужает диапазон таких расчетов, четко определяя, сколько будет затрачено на конкретных рынках, что, соответственно, может привести к решению покинуть тот или иной рынок, заменить его другим рынком или увеличить или уменьшить бюджет на рекламу.

Рассматривая общий бюджет на рекламу, требуемый для достижения рекламных целей на всех географических рынках, фирма должна решить, сможет ли она позволить себе такой бюджет и будет ли он эффективным вложением средств. Если бюджет слишком дорогой, то те, от которых зависит принятие решения, должны определить, где такой бюджет можно урезать. Такой бюджет можно, например, урезать в части общих целей охвата и повторения рекламы или в части творческих приемов. Но такое сокращение бюджетных средств может привести к ослаблению всей кампании настолько, что это будет угрожать ее успеху на всех рынках. Лучшей альтернативой в решении данной проблемы будет уменьшить число рынков, чтобы рекламная кампания была достаточно эффективно проведена на остальных. Такой случай произошел на президентских выборах 1992 г., когда в ходе последних двух недель кампании демократы потратили все свои деньги в тех 18 штатах, где, согласно опросу, предвыборная конкуренция была наиболее жесткой.