Сравнительный анализ конкурентов

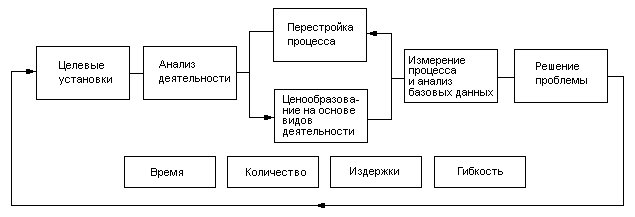

Самым убедительным свидетельством высокого уровня конкурентной рациональности являются хорошие результаты опросов на предмет удовлетворенности потребителя, высокая производительность, низкие издержки, высокий показатель чистой прибыли и увеличение дохода в целом. Достаточно большое число фирм способны провести сравнительный анализ на основе базовых данных. Они осуществляют это, покупая результаты отраслевых исследований, проведенных независимыми исследователями рынка, или принимая участие в совместных исследованиях с конкурентами или подобными фирмами на географически отдаленных рынках. Общая процедура сравнения базовых данных конкурентов показана на рис. 15-8.

Рис. 15-8. Использование сравнительных базовых данных с целью непрерывного повышения конкурентоспособности фирмы

Самые лучшие результаты сравнительный анализ дает при использовании его в управлении процессами, направленными на повышение удовлетворенности потребителей, снижение издержек и упрощение соответствующих производственных, снабженческих, маркетинговых программ действий.

Непрерывное тестирование удовлетворенности потребителей

Известным примером исследования удовлетворенности потребителя в промышленности являются исследования, проводимые J.D.Power&Associatesв автомобилестроении. Каждый март компания (которая также предлагает аналогичное исследование для производителей компьютеров) рассылает подробную анкету на шести страницах приблизительно 70000 владельцам новых моделей автомобилей. Около одной трети из них отвечают. Производители получают подробные отчеты о проблемных областях и сравнительный анализ базовых данных с конкурентами. В конце 80-х гг. компания «Хонда» привлекла внимание общественности к обзорамJ.D.Powers, акцентируя тот факт, что в течение четырех лет «Хонда» котируется выше всех в части удовлетворенности потребителя. Теперь все марки высокого класса, такие как «Лексус» и «Инфинити» борются за то, чтобы получить высший рейтинг и обогнать «Хонду» и «Мерседес». В 1991 г. «Лексус» и «Инфинити» добились в этом успешных результатов.

Система оценок, которую использует J.D.Powers, меняется с течением времени с учетом реакции потребителей и автомобильной промышленности. Например, работа с потребителем (допродажное и послепродажное обслуживание дилером) составляет 40%, но вероятнее всего, увеличится до 50% или более, так как обслуживание приобретает все большее значение для потребителей'. Если это произойдет, то производители будут работать еще усерднее, чтобы улучшить обслуживание потребителей. ВлияниеJ.D.Powersнаусилия основных поставщиков автомобилей, направленные на повышение удовлетворенности потребителя, несоизмеримо выросло с начала 80-х гг., когда Ассоциация начала составлять свои рейтинги.

Непрерывный сравнительный анализ финансовой деятельности

Анализ финансовой деятельности можно провести и по отношению к другим фирмам. Это альтернативный метод выявления отклонений. Вместо проведения сравнительного анализа за период времени или по предполагаемому бюджету фирма, участвующая в межфирмовом анализе, может проводить сравнительный анализ деятельности по аналогичным оперативным подразделениям, к которым могут быть отнесены регионы, отделения или магазины компании; франчайзинговые компании, осуществляющие независимую деятельность; отдельные компании, занятые идентичной деятельностью. Сравниваемые статистические данные обычно рассматриваются относительно продажи представляют собой статистику различных видов деятельности: реклама и отношение торговых издержек к продажам, оборот, валовая прибыль и объем продаж в расчете на одного служащего. Эти данные позволяют проанализировать конкурентную рациональность в терминах ценообразования и экономической эффективности. В табл. 15-8 приведен пример межфирменного сравнительного анализа.

Таблица 15-8. Межфирменный сравнительный анализ

Участники межфирменного или межрегионального анализа часто опрашиваются заранее, или же рабочая группа выбирает производственные и выходные данные, которые компании хотят подвергнуть сравнению. Могут возникнуть трудности со стандартизацией данных о заказчиках, равно как с полнотой и достоверностью данных, предоставляемых участниками. Непрерывное сравнение, проводимое в пределах компании, менее проблематично, в то время как сравнительный анализ фирм сталкивается с проблемой конфиденциальности информации. Когда участник получает информацию об общем среднем, верхнем или нижнем квартиле по каждому статистическому параметру (и, возможно, среднее значение трех лучших показателей), остальные результаты деятельности отдельных фирм не раскрываются. Тогда возникает необходимость в том, чтобы торговая ассоциация собирала данные опроса, а независимые бухгалтерские фирмы провели анализ. Сравнительный анализ производственных и бухгалтерских статистических данных проводится ежегодно во многих отраслях промышленности уже в течение многих лет. Сравнительный анализ маркетинговой деятельности менее распространен.

Определение рейтинга организации по различным параметрам деятельности также требует анализа причины отклонения. Изучение разницы между высшим рейтингом и собственной деятельностью покажет, насколько далека фирма от лидера, но не даст указаний, как к ним присоединиться. Фактически это может быть нереально в силу того, что фирма с высшим рейтингом не сталкивается с идентичными внутренними и внешними ограничениями. Анализ показателей деятельности, направленный на выявление причин неэффективности и определения возможностей совершенствования оперативно-статистических данных — это своего рода искусство. Однако сравнение аналогичных рабочих подразделений поможет переоценить текущие стратегии и стандартные рабочие процедуры (программы производственных процессов и маркетинга). Если анализ проводится в пределах одной организации, то подразделения с высокими показателями могут объяснить своим менее удачливым коллегам, каким образом они достигли успеха.