47. Характерстики та статистичні властивості емпіричних параметрів оцінок β0*, β1*.

На

основі центральної граничної теореми

теорії ймовірностей можемо стверджувати,

що випадкові величини β0*β1*

й емпірична функція![]() матимуть

нормальний закон розподілу ймовірностей.

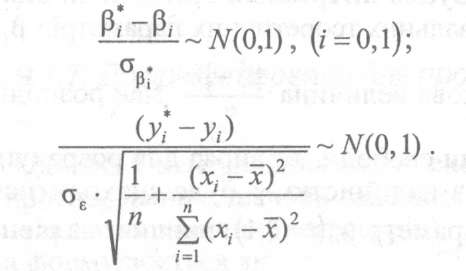

Тоді, здійснюючи нормування цих величин,

отримаємо:

матимуть

нормальний закон розподілу ймовірностей.

Тоді, здійснюючи нормування цих величин,

отримаємо:

Оскільки![]() тобто

до складу е, входить випадкова величина

β*0 + β*1хi, що має нормальний закон

розподілу, то на основі теорем теорії

ймовірностей про побудову законів

розподілу можна стверджувати, що

∑ei²буде розподілена за законом χ2

тобто

до складу е, входить випадкова величина

β*0 + β*1хi, що має нормальний закон

розподілу, то на основі теорем теорії

ймовірностей про побудову законів

розподілу можна стверджувати, що

∑ei²буде розподілена за законом χ2

Тоді![]() тобто

тобто

мають розподіл χ2із к = n - 2 ступенями свободи. А випадкові величини

![]() тобто

мають розподіл % із

к = п

- 2.

Одержуємо,

що

тобто

мають розподіл % із

к = п

- 2.

Одержуємо,

що

![]()

мають розподіл Стьюдента (t-розподіл) із к = n-2 ступенями свободи.

46. Параметри моделі парної лінійної регресії, їх сутність та оцінювання. Умови застосування мнк.

У загальному випадку парна лінійна регресія є лінійною функцією між залежною змінною Y і однією пояснюючою змінною X: Y=a0+a1X

Співвідношення називається теоретичною лінійною регресійною моделлю; a0 і a1 - теоретичні параметри (теоретичні коефіцієнти) регресії.

Зазначимо, що принциповою в цьому разі є лінійність за параметрами a0 і a1 рівняння.

Щоб визначити значення теоретичних коефіцієнтів регресії, необхідно знати й використовувати всі значення змінних X і Y генеральної сукупності, що практично неможливо. Тому за вибіркою обмеженого обсягу будують так зване емпіричне рівняння регресії, у якому коефіцієнтами є оцінки теоретичних коефіцієнтів регресії:

![]()

a0 і a1 - оцінки невідомих параметрів a0 і a1.

Для відображення того факту що кожне індивідуальне значення Уі відхиляється від відповідного умовного математичного сподівання, у модель уводять випадковий доданок и:

Отже, індивідуальні значення Уі подають у вигляді суми двох компонент - систематичної (a0+a1х{) і випадкової.

![]()

Щоб застосувати 1МНК для оцінки параметрів моделі, необхідне вико-нання таких умов:

1) математичне сподівання залишків дорівнює нулю, тобто M(u)=0.

2)

значення ui

вектора залишків u

незалежні між собою і мають постійну

дисперсію, тобто

![]()

де Е — одинична матриця;

3) незалежні змінні моделі не пов’язані із залишками:

![]() (4.4)

(4.4)

4)

незалежні змінні моделі утворюють

лінійно незалежну систему векторів,

або, іншими словами, незалежні змінні

не повинні бути мультиколінеарними,

тобто

![]() :

:

![]()

![]() (4.5)

(4.5)

де

Xk

— k-й

вектор матриці пояснювальних змінних;

Xj

— j-й

вектор цієї матриці пояснювальних

змінних X,

![]()

![]() .

.

48. Суть і обчислення коваріаційної матриці оцінок параметрів моделі

У

класичній регресійній моделі Y = XA + u

вектор

![]() і залежний від нього вектор

і залежний від нього вектор

![]() є випадковими змінними. До оператора

оцінювання

є випадковими змінними. До оператора

оцінювання

![]() входить вектор Y

(

входить вектор Y

(![]() ),

а отже, оператор

також можна вважати випадковою функцією

оцінювання параметрів моделі.

),

а отже, оператор

також можна вважати випадковою функцією

оцінювання параметрів моделі.

Відомо,

що для характеристики випадкових змінних

![]() ,

поряд з математичним сподіванням,

застосовуються також дисперсія

,

поряд з математичним сподіванням,

застосовуються також дисперсія

![]() і коваріація

і коваріація

![]() (j k).

Істинні (справжні) значення цих параметрів

класичної економетричної моделі

утворюють дисперсійно-коваріаційну

матрицю

(j k).

Істинні (справжні) значення цих параметрів

класичної економетричної моделі

утворюють дисперсійно-коваріаційну

матрицю

(4.16)

(4.16)

Оцінки

коваріаційної матриці

![]() використовуються для знаходження

стандартних помилок та обчислення

довірчих інтервалів оцінок параметрів

.

Вони використовуються й при перевірці

їх статистичної значущості. На головній

діагоналі матриці

використовуються для знаходження

стандартних помилок та обчислення

довірчих інтервалів оцінок параметрів

.

Вони використовуються й при перевірці

їх статистичної значущості. На головній

діагоналі матриці

![]() містяться оцінки дисперсій

містяться оцінки дисперсій

![]() j-ї

оцінки параметрів, що ж до елементів

j-ї

оцінки параметрів, що ж до елементів

![]() (j k),

які розміщені

поза головною діагоналлю, то вони є

оцінками коваріації між

і

(j k),

які розміщені

поза головною діагоналлю, то вони є

оцінками коваріації між

і

![]() .

.

Отже,

, (4.17)

, (4.17)

де

![]() — незміщена оцінка дисперсії залишків;

— незміщена оцінка дисперсії залишків;

![]() .

.

Оскільки

вектор залишків

![]() ,

то добуток векторів

,

то добуток векторів

![]() можна записати так:

можна записати так:

![]() .

.

Звідси маємо альтернативну форму запису дисперсії залишків:

![]()

Позначимо

(j,

k)-й

елемент матриці

![]() символом

символом

![]() ,

тоді j-й

елемент по головній діагоналі матриці

,

тоді j-й

елемент по головній діагоналі матриці

![]() обчислюється за формулою:

обчислюється за формулою:![]() .

.

Коваріації , що містяться за межами головної діагоналі, відповідно такі:

![]() .

.