Билет 13. Понятие издержек производства, их виды. Предельные издержки.

Издержки – выраженные в денежной форме затраты фирмы, связанные с приобретением факторов производства и их использованием.

Существует два подхода к определению издержек, в основе которых лежит разное отношение к обороту капитала. Бухгалтерский поход – оборот капитала оценивается в прошедшем времени как состоявшийся процесс (расчет уже сложившихся издержек, подведение итогов деятельности фирмы). Экономический подход – формирование издержек, путей их оптимизации.

Бухгалтерские издержки включают в себя статьи расходов, относящихся к производству: амортизация, материальные затраты, затраты на оплату труда, отчисления на социальное страхование (только явные издержки)

Экономические издержки – сумма явных (бухгалтерских) и неявных (альтернативные, издержки выбора, упущенных возможностей) издержек. Включают затраты, связанные с упущенными возможностями наилучшего использования ресурсов фирмы (выражаются в цене наилучшей доступной возможности). Экономические издержки включают в себя нормальную прибыль – минимальный дополнительный доход на авансированную стоимость, получение которого составляет непременное условие деятельности предприятия.

Виды издержек.

Явные (внешние) издержки – все издержки фирмы на оплату используемых факторов производства. Сумма явных издержек – себестоимость товара.

Неявные (вмененные, внутренние) издержки – издержки использования ресурсов, являющихся собственностью фирмы (потеря доходов, который мог бы получить собственник от сдачи ресурсов внаем) – вариант альтернативных издержек (упущенных возможностей).

Прямые издержки – непосредственно относящиеся к товару или услуге (сырье, материалы, з/п рабочих, расходы на упаковку и т.д.)

Косвенные (непрямые) издержки – издержки, не связанные напрямую с товаром, относящиеся к фирме в целом (содержание административного аппарата, транспортные расходы, арендная плата, проценты за кредит)

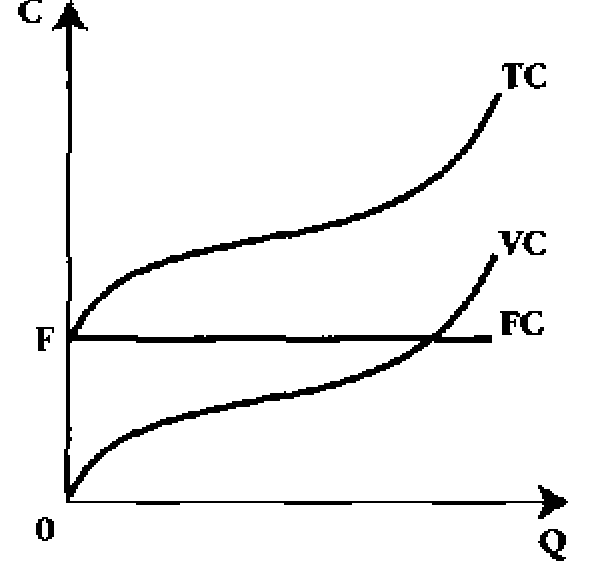

Издержки также могут быть разделены на постоянные и переменные. Это разделение отражает их зависимость от объема производства. Издержки постоянны, если их общая величина одна и та же при любом объеме выпуска продукции. Их обозначают FC. К ним относят затраты на здания, сооружения, оборудования. Некоторая их часть выступает в форме амортизационных отчислений, то есть в FC включают амортизацию. К FC относят заработную плату персонала, страхование, затраты на рекламу и другие, не связанные с объемом производства издержки.

Переменные издержки - это такие издержки, чья общая величина изменяется пропорционально объему производства (VC). К ним относят затраты на сырье, материалы, энергию, зарплату производственных рабочих. Переменные издержки при организации производства растут, при оптимальном производстве наступает их стабилизация на низком уровне, при дальнейшем расширении производства - они вновь начинаю расти. Постоянные и переменные издержки можно суммировать, так как они однородны. В сумме они составляют общие издержки (TC).

Валовые (общие) издержки (ТС) представляют собой сумму постоянных и переменных издержек при каждом конкретном уровне производства. FC+VC=TC.

Е сли

учесть фактор времени и разделить его

на мгновенный, краткосрочный и долгосрочный

периоды, то получится, что в мгновенном

периоде все

издержки постоянные (производитель не

может изменить ни сами издержки ни объем

производства), в долгосрочном

периоде все

издержки переменные (изменяются и

постоянные издержки и объем производства)

и только при краткосрочном

периоде их

можно разделить. ТС показывают, сколько

потребляется ресурсов на весь объем

выпущенной продукции.

сли

учесть фактор времени и разделить его

на мгновенный, краткосрочный и долгосрочный

периоды, то получится, что в мгновенном

периоде все

издержки постоянные (производитель не

может изменить ни сами издержки ни объем

производства), в долгосрочном

периоде все

издержки переменные (изменяются и

постоянные издержки и объем производства)

и только при краткосрочном

периоде их

можно разделить. ТС показывают, сколько

потребляется ресурсов на весь объем

выпущенной продукции.

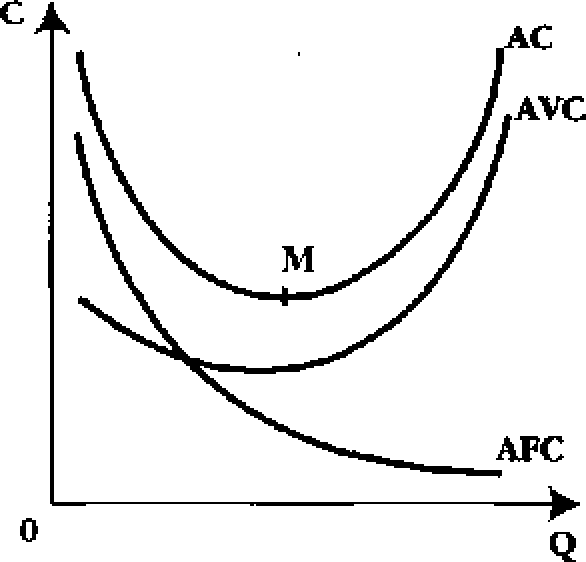

Средние издержки равны валовым издержкам, деленным на произведенное количество товара (АС = TC/Q). Этот вид издержек имеет особое значение для понимания рыночного равновесия, поскольку предприниматель стремится их минимизировать. Кривая средних издержек обычно имеет U-образную форму Сначала средние издержки весьма высокие. Это связано с тем, что большие постоянные издержки распределяются на незначительный объем продукции. По мере роста производства постоянные издержки приходятся на все большее число единиц продукции, и средние издержки быстро падают, доходя до минимума в точке М. По мере роста объема производства основное влияние на величину средних издержек начинают оказывать не постоянные, а переменные издержки. Поэтому вследствие закона убывающей доходности кривая начинает идти вверх.

Формулы средних издержек:

АFС = FC/Q;

AVC = VC/Q;

ATC = TC/Q;

ATC = AFC + AVC = FC/Q + VC/Q.

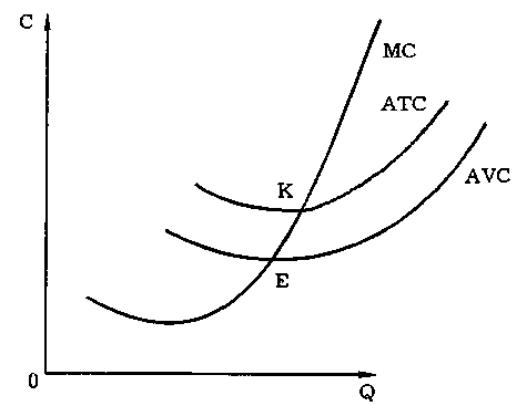

Предельные издержки МС – прирост издержек, связанный с выпуском дополнительной единицы продукции. Рассчитывается как отношение прироста переменных издержек к приросту объема производства.

Когда МС < АС, кривая средних издержек идет вниз' производство каждой новой единицы продукции уменьшает средние издержки;

когда МС > АС, кривая средних издержек идет вверх: производство новой единицы продукции увеличивает средние издержки;

когда АС = mm, то МС = АС.

Кривая предельных издержек пересекает кривую средних переменных издержек и кривую совокупных издержек в точках их минимального.