2. 8. Аналіз динаміки експорту (імпорту) товарів і послуг

Для повнішої характеристики експортної роботи підприємства експорт товарів та послуг за звітний рік зіставляють з експортом за попередній рік. Таке порівняння доцільно проводити за кілька років (наприклад, за 5–10). Мета дослідження – встановити, які зміни відбулися в товарній структурі експорту, в розвитку нових видів експорту і його географічного напрямку, як змінився обсяг експорту в поточних і в постійних (базових) цінах, як змінилися в середньому експортні ціни. При вивченні динаміки експорту за ряд років розраховують також темпи приросту за кожний рік і середньорічний темп приросту експорту за весь період, який вивчають.

Дані про експорт за аналізовані роки групують за країнами і товарами в аналогічних таблицях. За кожним рядком таблиці (країна, товар або підсумок) розраховують індекси вартості, фізичного обсягу і цін. Ці індекси покажуть, на яку суму і де змінились вартість та фізичний обсяг експорту, а також середні експортні ціни.

Для одержання відповіді на запитання про зміни вартісної структури експорту за країнами і товарами складають таблиці, де по кожній позиції (країна або товар) показують для кожного порівнювального року суму експорту в грошових одиницях і її питому вагу у відсотках до загального підсумку.

За товарними групами, що містять кількісно і якісно порівнянні товари (наприклад, нафтопродукти: бензин, дизельне пальне, мазут), можна розрахувати індекс кількісної структури. Якщо індекс кількісної структури виявиться більшим за, то це буде означати, що у межах товарної групи зросла питома вага кількості дорожчих товарів за рахунок зниження питомої ваги дешевших товарів. При зворотній зміні структури індекс буде меншим за 1.

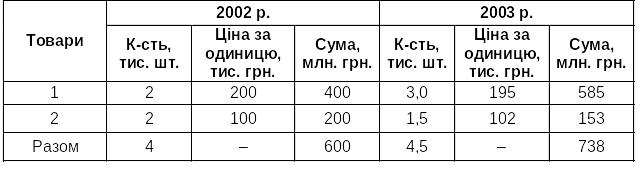

Наведемо для прикладу в табл. 78 дані про експорт підприємством товарів за звітний і попередній періоди.

Таблиця 78

Експорт товарів підприємства

За даними табл. 78 визначаємо тенденцію розвитку експорту даної групи товарів (для підсумку) за вартістю і структурою.

З’ясовуємо, як змінився обсяг експорту в постійних цінах (фізичний обсяг) і як змінились у середньому ціни на товари цієї групи. Визначимо величину впливу чинників, кількості, ціни і структури на зростання вартості експорту товарів даної групи на 138 млн. грн. (738 – 600).

Розрахуємо подані нижче індекси.

Індекс

вартості: .

![]()

Індекс

цін: .

![]()

Сума 738 млн. грн. показує вартість експортних товарів за 2003 р. (кількість і ціни 2003 р.), а сума 750 млн. грн. – результат перерахунку експорту кількості за 2003 р. за цінами 2002 р. Порівняння цих сум дасть змогу визначити, як вплинула зміна цін на величину вартості експорту товарів. Експортні ціни знизились у середньому на 1,6% (індекс цін у відсотках дорівнює 98,4). Відповідно, зменшення вартості за рахунок зниження цін на 1,6% становило – 12 млн. грн. (738 – 750).

Індекс

фізичного обсягу (Іф):

![]()

.

Звідси приріст експорту за рахунок зміни вартості обсягу в незмінних цінах становив 150 млн. грн. (750 – 600). Останній індекс – добуток індексу кількості та індексу структури, тобто зміну фізичного обсягу зумовлює сукупна зміна кількості й кількісної структури. Вплив кожного з цих чинників можна визначити окремо.

Перш ніж підрахувати індекс кількості, необхідно визначити середню ціну 1 тонни товарів за 2002 р. за даними табл. 76:

![]()

Індекс кількості (Ік) відповідно дорівнює:

![]() .

.

Таким чином, приріст вартості товарів за рахунок зміни їх кількості становив 75 млн. грн. (675 – 600).

Індекс структури (Істр) дорівнює:

![]() .

.

Звідси приріст вартості за рахунок зміни структури дорівнює 75 млн. грн. (750 – 675). Підсумок кількості і структури дасть величину фізичного обсягу: 75 + 75 = 150 млн. грн.

Висновок. Вартість експорту (експортна виручка) групи товарів, які аналізують за рік, зросла на 136 млн. грн., що відбулося під впливом:

– зміни кількісної структури експорту, що виразилася у підвищенні питомої ваги дорожчого товару, і це дало 75 млн. грн. приросту експорту;

– зростання загальної кількості експортних товарів, що збільшило вартість експорту товарів на 75 млн. грн.;

– зниження експортних цін, що зменшили вартість експорту на 12 млн. грн.