1.4. Основные аналитические финансовые документы: их содержание и методы анализа

Финансовая отчетность – это совокупность форм отчетности, составленных на основе данных финансового учёта с целью предоставления пользователям обобщенной информации о финансовом положении и деятельности предприятия за отчётный период.

Финансовая отчетность в России представляет интерес для внешних и внутренних пользователей.

Таблица 1

Классификация пользователей финансовой отчетности

Внутренние пользователи финансовой информации предприятия

|

Внешние пользователи финансовой информации предприятия |

Управляющие предприятия |

Кредиторы, потенциальные инвесторы |

Акционеры

|

Поставщики, покупатели |

Государственные органы (налоговые, статистики), профсоюзы, законодательные органы |

|

Финансовые менеджеры предприятия |

Аудиторские фирмы, консультанты-эксперты по финансовым вопросам |

Товарные, фондовые, валютные биржи |

Требования, предъявляемые к качеству финансовой отчетности:

уместность; 2. достоверность; 3. понятность; 4. сопоставимость;

нейтральность

В финансовом менеджменте используется система следующих финансовых документов:

- баланс;

- отчёт о прибылях и убытках;

- отчёт о движении денежных средств.

Второй и последний документы содержат сведения о денежных потоках, доходах и расходах за определенный период времени (квартал, год).

Баланс, наоборот, несет в себе информацию о средствах, находящихся в собственности предприятия, а также о долгах и обязательствах. Информация в балансе дается на определенный, фиксированный момент времени. Далее подробно изучим содержание каждого документа.

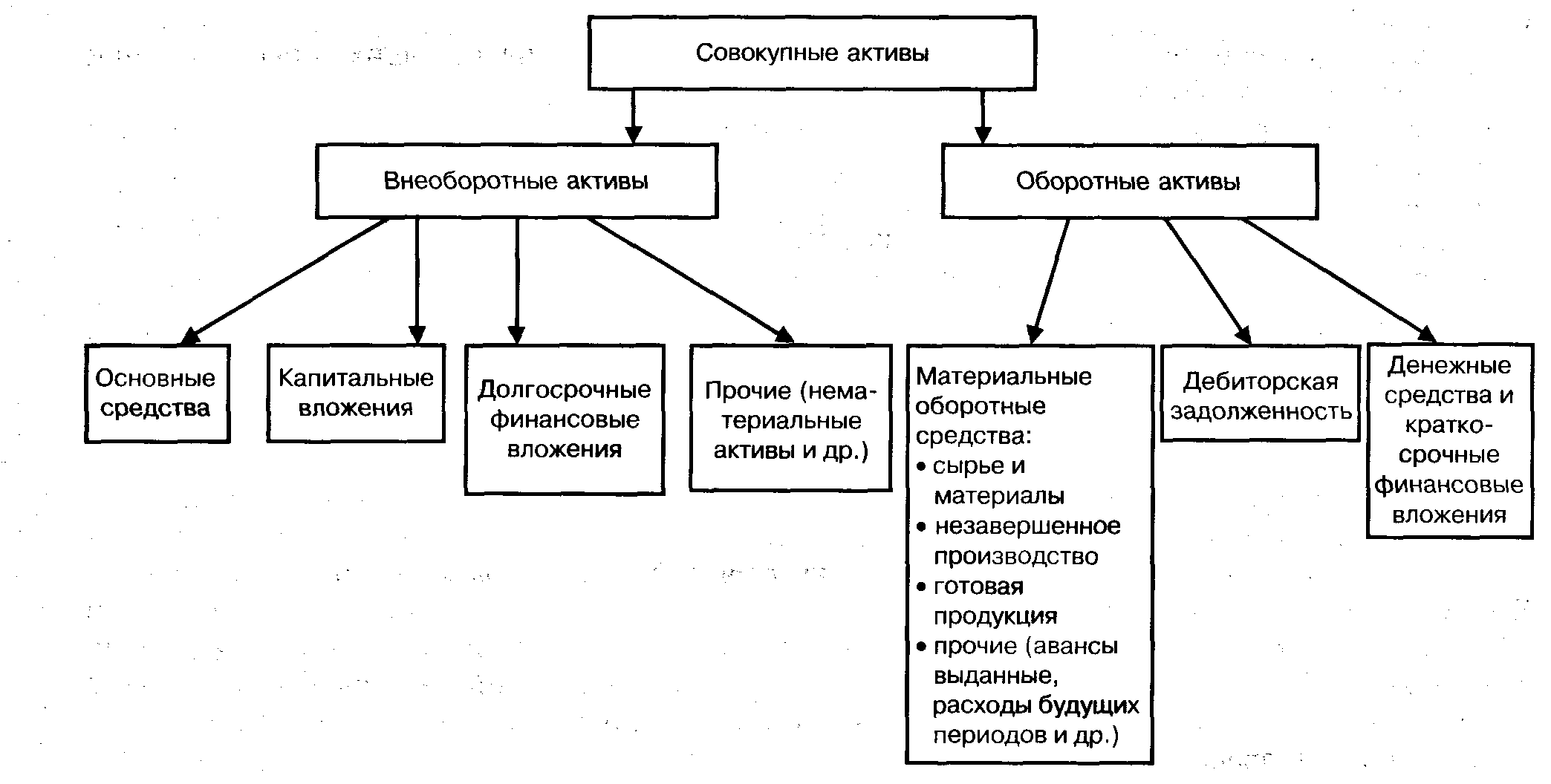

1. Баланс характеризует финансовое положение предприятия на определенную дату и отражает ресурсы предприятия в единой денежной оценке по их составу и направлениям использования, с одной стороны (актив) и по источникам их финансирования – с другой (пассив). Активы разделяются на долгосрочные (постоянные) и краткосрочные активы или оборотные средства. Долгосрочные активы представлены в 1-ом разделе баланса «Основные средства и внеоборотные активы». В нём представлены:

Основные средства (активы) – это средства длительного пользования, имеющие материальную форму. Включаются в эти средства – здания и сооружения, машины и оборудование, транспорт и т.д. На все статьи основных средств начисляется амортизация. Как правило все статьи этого раздела баланса включаются в отчетность по их остаточной стоимости, под которой понимаются все затраты на приобретение этих средств, доставку и монтаж за вычетом амортизации.

В нематериальные активы – включаются средства, не имеющие физически осязаемой формы, но приносящие компании доход (патенты, торговые марки, знаки, авторские права, лицензии, затраты на научно-исследовательские и опытно-конструкторские разработки). На нематериальные активы начисляется износ как и на др.средства, срок службы которых превышает 1 год.

Долгосрочные финансовые вложения – вложения в ценные бумаги других компаний на срок более 1 года.

Краткосрочные активы или оборотные средства во 2-ом разделе «Оборотные активы». Для принятия финансовых решений из состава оборотных средств выделяют следующие группы ресурсов:

1. Денежные средства – наиболее ликвидная часть оборотных активов. Это денежные средства в кассе и денежные средства в банках, включая денежные средства в валюте. Они используются для текущих платежей.

2. Краткосрочные финансовые вложения отражают инвестиции предприятия в ценные бумаги других предприятий, в облигации, а также предоставленные займы на срок не более года.

3. Дебиторская задолженность (ДЗ) – это причитающиеся фирме, но ещё не полученные ею средства.

Чистая ДЗ - это разница между фактической суммой ДЗ и резервом по сомнительным долгам.

4. Материально-производственные запасы – они являются наименее ликвидной статьей их всех статей оборотных активов, т.к. обращение этой статьи в денежные средства требует времени не только на то, чтобы найти покупателя, но и чтобы получить с него плату за продукцию. В эту статью включаются сырье и материалы, незавершенное производство, готовая продукция. В соответствии с ПБУ 5/01 материально-производственные запасы принимаются к учёту по фактической себестоимости.

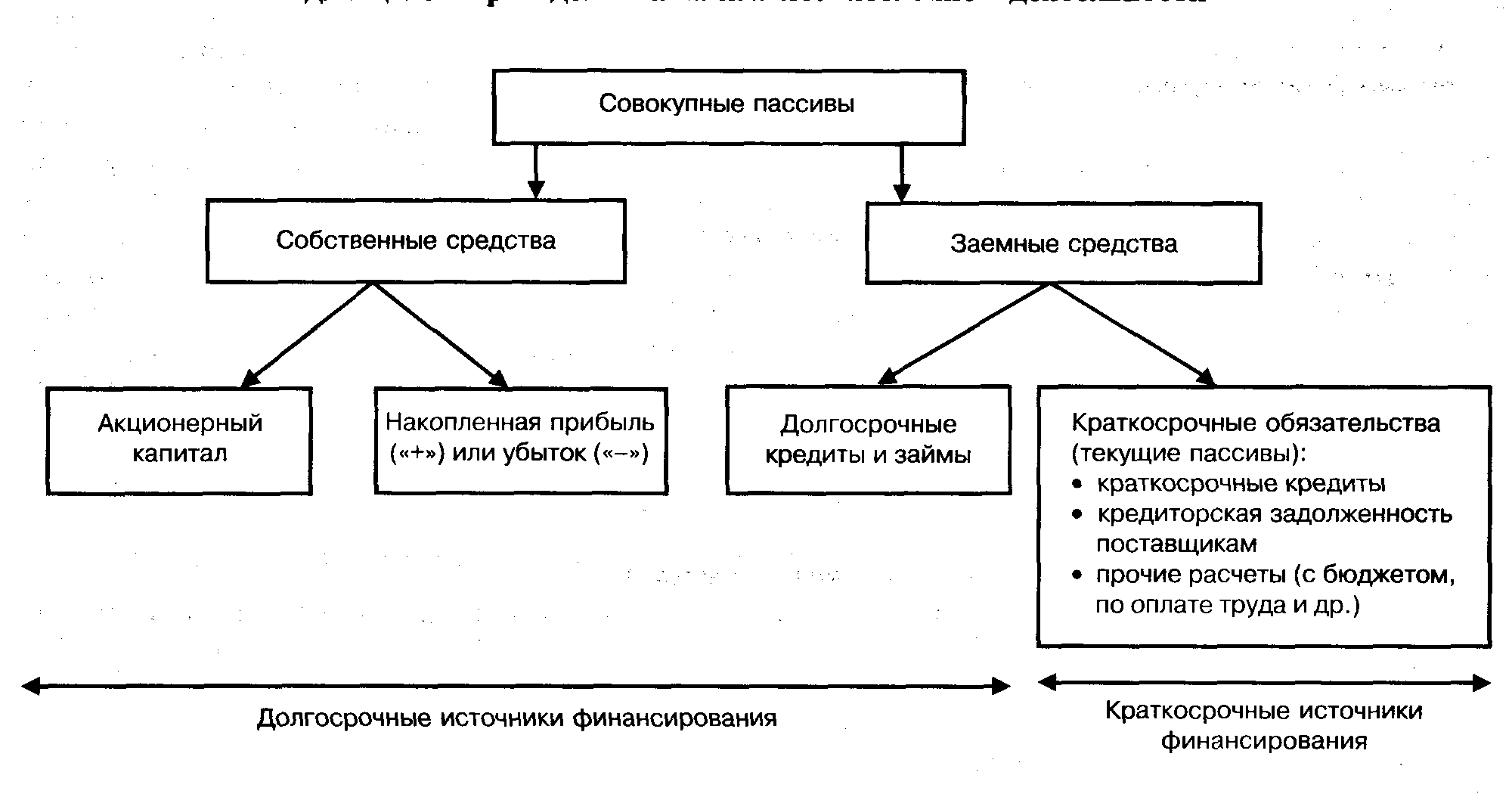

В пассиве баланса отражаются следующие статьи:

1. Краткосрочные обязательства – они обычно погашаются в течение 1 года. В них включаются такие статьи как долговые свидетельства о получении краткосрочного займа, задолженность по налогам, отсроченные налоги, векселя к оплате, задолженность по зарплате, полученные авансы, проценты за кредит.

2. Долгосрочные обязательства – долгосрочные займы, кредиты, векселя, обязательства по пенсионным выплатам, выплаты по долгосрочной аренде.

3. К собственным источникам организации - относят, инвестированный уставный капитал, добавочный и резервный капитал, также относят целевое финансирование и поступления, ЫФВнераспределённую прибыль или убыток отчетного периода и прошлых лет

Таким образом, для расчёта показателей собственного и заёмного капитала для целей финансового менеджмента необходимо сделать следующие корректировки:

-

Показатель

Расчет

1. Собственный капитал

Стр. 490-450

2. Вложенный капитал

Стр.410+420

3. Накопленная прибыль прошлых лет

Стр.470+420+430+440

4. Краткосрочные обязательства

Стр. 690

5. Долгосрочные обязательства

Стр590

6. Заёмный капитал

Стр.590+690

Итак, структура активов и пассивов промышленного предприятия, применяемая при построении управленческого баланса , приведена на схемах 1 и 2.

Схема 1. Структура активов промышленного предприятия

Схема 2. Структура пассивов промышленного предприятия

Финансовые результаты отчетного года характеризуются данными Отчета о прибылях и убытках. Он отражает такие важные показатели как, выручка от реализации продукции, налогооблагаемая прибыль, направления использования прибыли, оставшейся в распоряжении предприятия.