Предполагаемая величина дохода

К = __________________________________

Величина инвестируемых средств

где К - норма доходности.

Средняя норма доходности рассчитывается с учетом вероятности наступления того или иного состояния экономики

Таблица 13 Схема определения средней нормы доходности

Состояние экономики |

Наступление соответствующей Р |

Норма доходности, К, % |

|||

1 проект |

2 проект |

||||

1.Глубина спада |

0,05 |

12 |

|

2 |

|

2.Небольшой спад |

0,2 |

10 |

|

9 |

|

3.Небольшой рост |

0,5 |

9 |

|

12 |

|

4.Рост |

0,2 |

8,5 |

|

15 |

|

5.Мощный рост |

0,05 |

8 |

|

26 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого: |

1 |

Кср=9,2 |

|

Кср=13,2 |

Таким образом, средняя норма доходности составляет

Kcp = ∑(Ki*Pi)

1 проект = 12*0,05+0,2*10+0,5*9+0,2*8,5+0,05*8 = 9,2

2 проект = 0,05*2+0,2*9+0,5*12+0,2*15+0,05*26 = 13,2

Анализируя таблицу, можно сделать вывод, что второй проект предпочтительнее.

2. Показатели риска

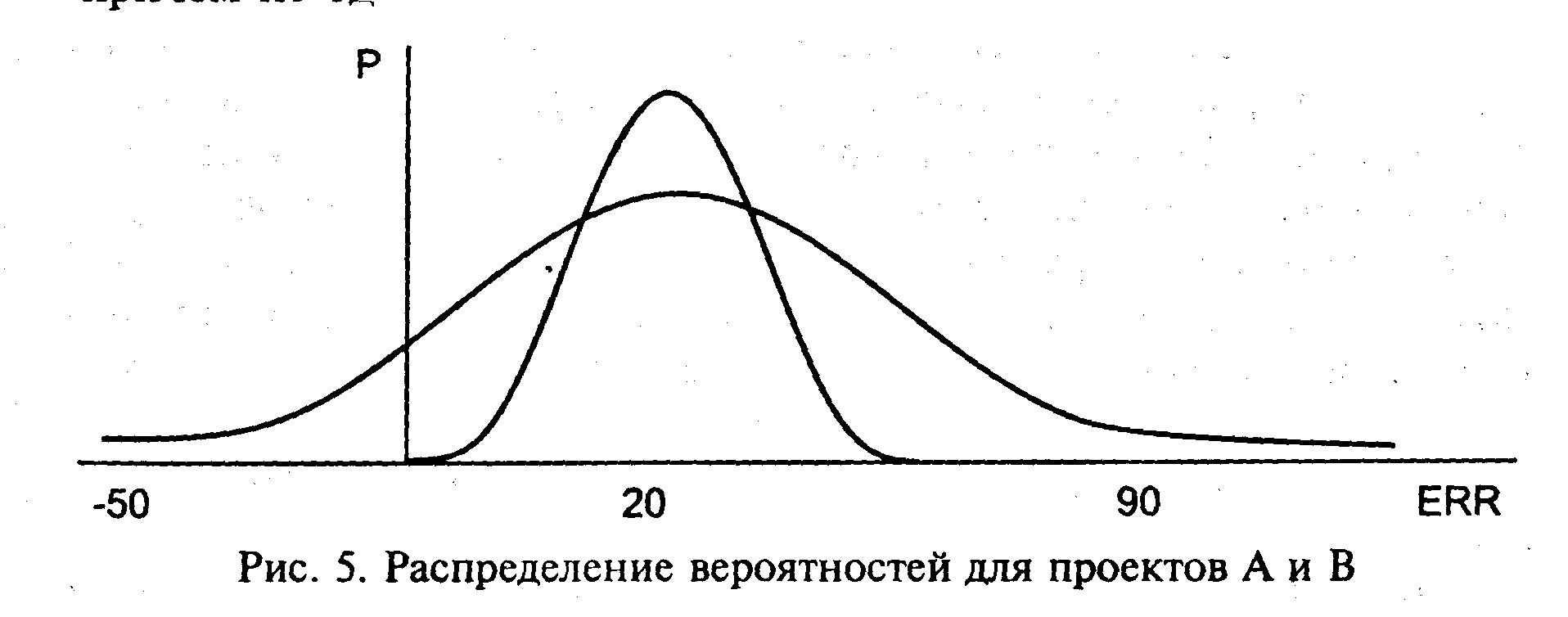

Понятие среднеквадратического отклонения (девиации) и понятие вариации (дисперсии) можно понять, если изучить графическое изображение вероятностей для проектов. Чем более сжат график, тем выше вероятность соответствующая среднему ожидаемому доходу (К), и вероятность того, что величина реальной доходности окажется достаточно близкой к К. Поэтому меру «сжатости» графика можно принять за достаточно корректную меру риска.

Меру «сжатости» определяет величина, которая в теории вероятности носит название среднеквадратического отклонения и рассчитывается по формуле:

σ = √∑ (К-Кср)2 *Рi

Чем меньше σ, тем больше «сжато» соответствующее распределение вероятностей, и тем менее рискован проект.

Еще одной величиной, характеризующей степень риска, является коэффициент вариации или дисперсии.

CV= σ*Кср

Коэффициент вариации выражает количество риска на единицу доходности.

Чем выше CV, тем выше степень риска. Коэффициент вариации необходимо знать в случае, когда требуется сравнить финансовые операции с различными ожидаемыми нормами доходности.

Коэффициент вариации сравнивается со средневзвешенной нормой доходности. Выбор лучшего проекта осуществляется на основе правил доминирования:

1) при одинаковом уровне доходов из всех вариантов предпочтение отдается инвестициям с меньшим риском (с меньшим коэффициентом вариации);

2) при равной степени риска из всех вариантов предпочтение отдается инвестициям с большим доходом (с большей средневзвешенной нормой доходности);

3) когда в одном из вариантов меньше и предполагаемый доход и величина риска по сравнению с другими вариантами, по общему правилу предпочтение отдается инвестициям с меньшим размером риска.

Качественная оценка риска

С качественной точки зрения при рассмотрении любого инвестиционного проекта главными являются четыре вопроса:

1. Финансовое состояние самого инвестора.

2. Финансовое состояние подрядной организации.

3. Определение исходных материалов, запасов и сырья.

4. Вопросы сбыта готовой продукции после реализации проекта.

С финансовой точки зрения риск может быть трех степеней:

а) допустимый риск, который связан с потерей прибыли в случае не реализации решения;

б) критический риск связан с потерей выручки от дохода;

в) катастрофический риск влияет на ликвидные позиции компании, ее платежеспособность, является прямой посылкой к банкротству.