Методика составления прогнозного баланса

(млн.руб.)

1. Выразим в процентах от продаж те статьи и позиции балансового отчета, изменение которых непосредственно зависит от объема продаж;

(В пассиве любая другая статья, которая не претерпевает изменения, обозначается «не изменяется» и т.п.).

2. Умножим эти процентные выражения на величину планируемых продаж в следующем году для получения планируемых сумм.

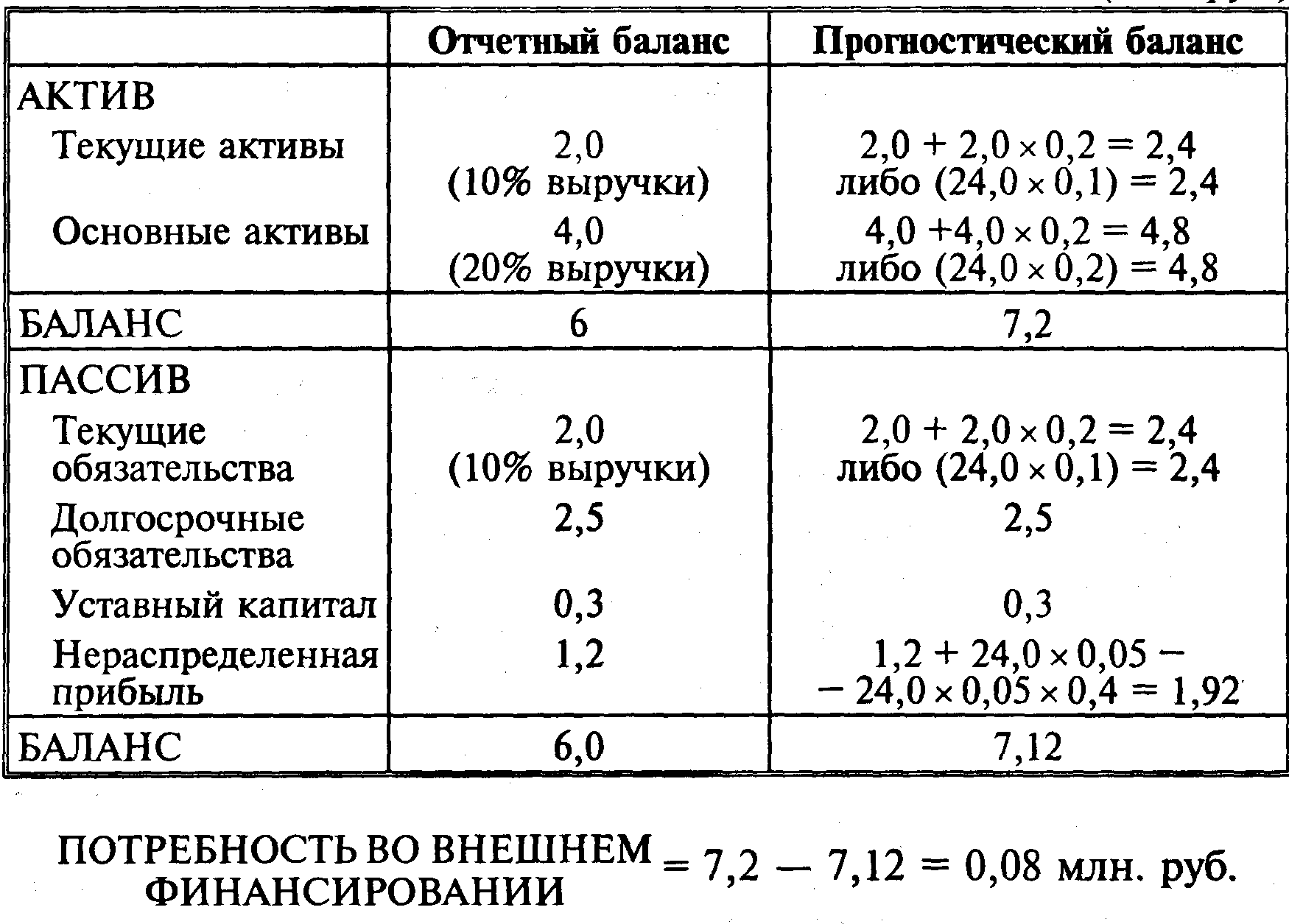

(24 *10%= 2,4

20%*24 = 4,8 млн.руб то же и в пассиве)

3. Вставим цифровые данные не изменяющихся статей из балансов отчета текущего года.

4. Рассчитаем нераспределенную прибыль будущего года. Она рассчитывается:

НПр буд.г. =НПр тек.г. + чистая прибыль - дивиденды, выплачиваемые деньгами.

НПр буд.г. = 1,2 + (24*0,05) - (24* 0,05 * 0,4) = 1,92.

5. Суммируем счета активов, получив общую сумму планируемых активов. Итого: актив 7,2. Суммируем планируемые обязательств и собственный капитал 4,9 + 2,22. Для получения общего обеспечения внутренним финансированием сумма пассива = 7,12,

Дефицит = 7,2 - 7,12 = 0,08 млн. Это и есть потребность во внешнем финансировании.

Рассчитать эту сумму можно также по формуле (рис.7.1.)

Рис. 7.1. Определение потребности во внешнем финансировании

Прогнозный баланс позволяет оценить финансовое положение компании по прошествии соответствующего периода, а именно выявить возможные неблагоприятные последствия решений, принимаемых на предстоящий период, проверить математическую правильность других расчетов, рассчитать финансовые коэффициенты и оценить их уровень с позиций требований финансового рынка, структурно выделить будущие финансовые источники и обязательства.

Этот метод прост и недорог при использовании, он предполагает, что компания работает в полную силу и, следовательно, не имеет достаточного запаса производственных возможностей для обеспечения планируемого увеличения объема продаж, в связи с чем и возникает потребность во внешнем финансировании. Поэтому этот метод должен применяться с осторожностью, если отдельные статьи активов имеют запас производственных возможностей.

7.3. Матрицы финансовой стратегии

Венцом конкретно-практического воплощения идеи интерференции в комплексном управлении всеми активами и пассивами предприятия являются матрицы финансовой стратегии. Рассматривая их, можно в самой общей форме составить прогноз финансово-хозяйственного состояния предприятия, показать, каким образом фирма может предупредить неблагоприятные факторы и явления своего развития. В зарубежной литературе анализируют следующие аналитические показатели.

1) Результат хозяйственной деятельности предприятия (РХД):

РХД = БРЭИ - ∆ТФП – производственные инвестиции + обычные продажи имущества

Этот показатель называют еще «Денежные средства после финансирования развития». Суть полученного показателя: речь идет об уровне ликвидности предприятия в результате совершения всего комплекса операций, относящихся к обычной для этого предприятия хозяйственной деятельности. Положительное значение РХД открывает перед предприятием возможности масштабного внедрения новой техники; реальными могут также стать планы инвестирования средств в другие виды и сферы деятельности... Но невозможно решиться на такое, не зная результата своей финансовой деятельности.

2) Результат финансовой деятельности (РФД)= ∆ заемных средств предприятия за анализируемый период - сумму процентов – налог на прибыль - выплаченные дивиденды +суммы, полученные от эмиссии акций - средства, вложенные в уставные фонды других предприятий и другие долгосрочные финансовые вложения + полученные отчисления от прибыли учрежденных предприятий + доходы от других долгосрочных финансовых вложений.

В показателе РФД отражается финансовая политика предприятия: при привлечении заемных средств РФД может иметь положительное значение, без привлечения заемных средств — отрицательное. Резко отрицательное значение РФД может быть компенсировано лишь выраженно положительным значением РХД .

3) Результат финансово-хозяйственной деятельности предприятия (РФХД) есть сумма результатов его хозяйственной и финансовой деятельности:

РФХД = РХД + РФД.

Анализ РХД, РФД и суммарного РФХД нужен для выявления величины и динамики денежных средств предприятия в результате его хозяйственно-инвестиционной и финансовой деятельности, для оценки его способности отвечать по обязательствам, выплачивать дивиденды, совершать инвестиции в основные средства, покрывать текущие финансово-эксплуатационные потребности, т. е. иметь положительные денежные потоки — превышение расходов над доходами в обозримой перспективе. Обычно равновесное положение достигается при РХД и РФД, находящихся в интервале между 0% и ± 10% добавленной стоимости и имеющих разные знаки.

Достичь идеального значения РФХД трудно, да и не всегда необходимо, но надо по возможности стараться удерживаться в границах безопасной зоны. В связи с этим финансовый менеджер обычно ставит перед собой задачу найти наиболее приемлемое сочетание РХД и РФД в пределах допустимого риска. При этом речь должна идти не об удержании любой ценой раз и навсегда найденного равновесия, а о постоянном лавировании, внимательном контроле и регулировании неравновесных состояний вокруг точки равновесия.

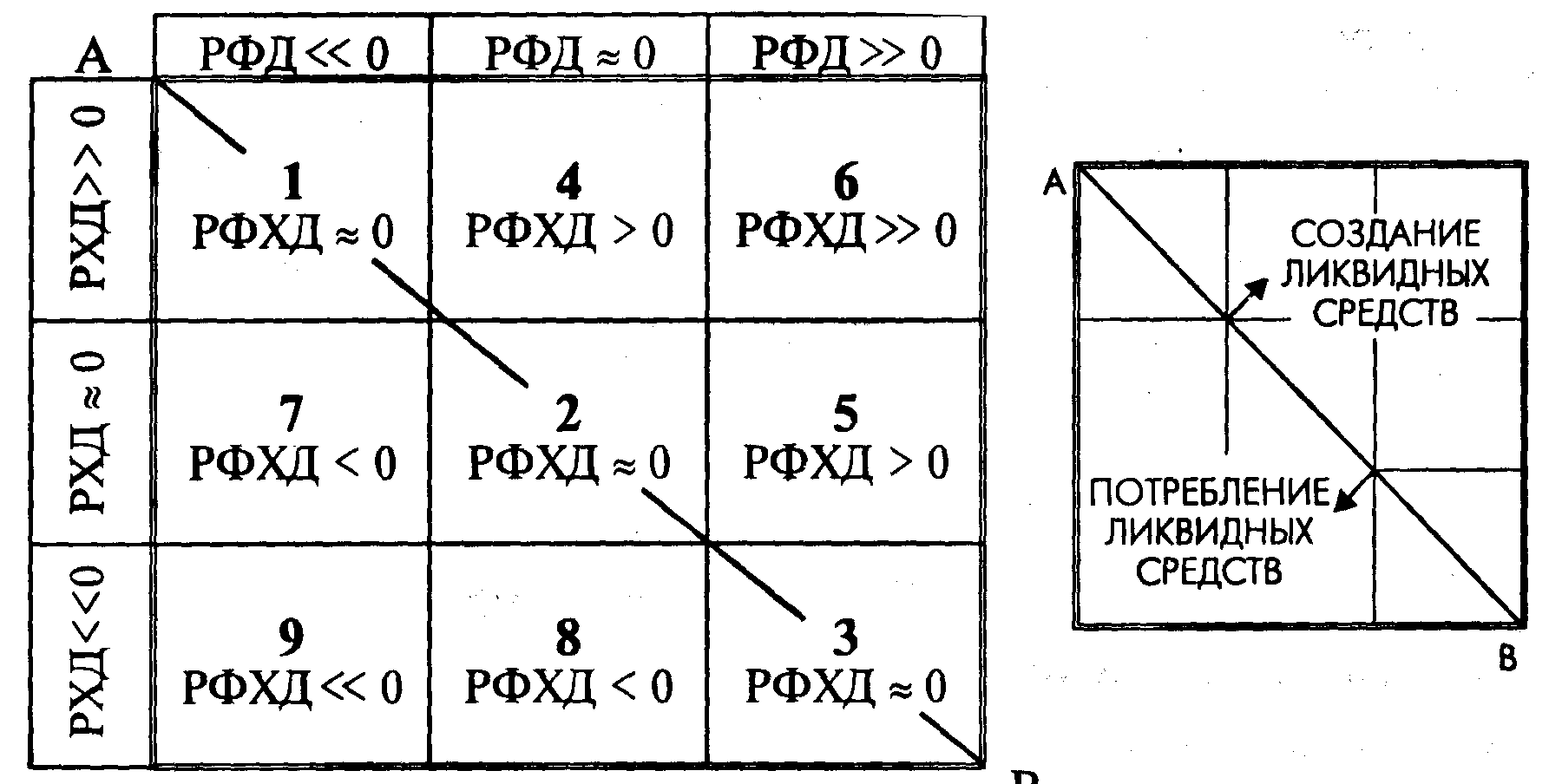

Большую помощь в этом могут оказать матрицы финансовой стратегии. Матрицы помогают спрогнозировать «критический путь» предприятия на ближайшие годы, наметить допустимые пределы риска и выявить порог возможностей предприятия. Из большого разнообразия матриц предпочтем такую, в которой значение результата финансово-хозяйственной деятельности комбинируется с различными значениями результата хозяйственной деятельности и результата финансовой деятельности — и все это, естественно, в корреляции с темпами роста оборота (ТРО) предприятия. Эта матрица выглядит следующим образом:

В

Рис 7.2. Матрицы финансовой стратегии

По диагонали АВ проходит граница между двумя основными зонами.

Над диагональю — зона успехов — зона положительных значений аналитических показателей.

Под диагональю — зона дефицитов — зона отрицательных значений аналитических показателей.

Проанализируем каждый квадрат, чтобы обсудить различные возможности, открывающиеся перед предприятием, а также благоприятные и неблагоприятные последствия тех или иных экономических решений и мероприятий.