Расчет суммарной ставки процента лизинговой операции.

, где

сумма переплаты – разница между суммарной величиной лизинговых платежей и стоимостью предмета лизинга.

Специфические СХЕМЫ ЛИЗИНГА

Возвратный лизинг (lease-back)

Продавец может одновременно выступать в качестве лизингополучателя в пределах одного лизингового правоотношения. Эта ситуация, характерная для т.н. возвратного лизинга, предусмотрена статьей 4 ФЗ РФ «О финансовой аренде (лизинге)», хотя сам термин там отсутствует. В этом случае фирма продает свое имущество лизинговой компании с одновременным взятием его в финансовую аренду. В результате фирма, не прибегая к кредиту, получает дополнительные денежные средства от реализации своего имущества, эксплуатация которого не прекращается. Таким образом, лизинговая схема используется не для приобретения имущества, а с целью:

получения финансовых средств (лизинговое финансирование);

извлечения налоговых выгод.

(лизинговвое кредитование – обычный лизинг)

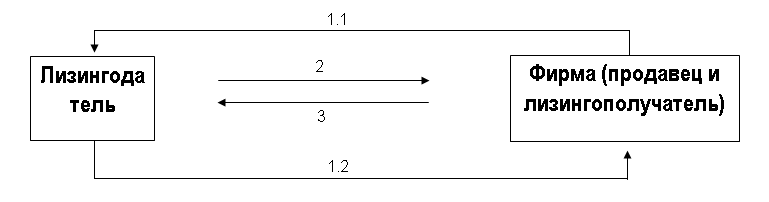

– заключение с лизинговой компанией договора купли-продажи имущества, по которому фирма выступает продавцом собственного имущества3;

– (одновременное) заключение договора лизинга, по которому фирма становится лизингополучателем этого же имущества;

2 – выплата лизингодателем (покупателем имущества) денежных средств;

3 – выплата лизинговых платежей в течение срока договора лизинга.

Важное значение имеет точка зрения Президиума Высшего Арбитражного Суда РФ (Постановление от 16 января 2007 г. № 9010/06 «О вычетах по налогу на добавленную стоимость при возвратном лизинге»). Рассматривая частный случай (иск лизинговой компании к инспекции ФНС), он сделал ряд весьма значимых выводов, которые могут укрепить позиции участников соответствующих сделок в возможных судебных спорах.

Например, о том, что возвратный лизинг имеет разумные хозяйственные мотивы (получение финансирования), влекущие появление налоговых льгот.

Отличия аренды и лизинга

|

Критерий сравнения |

Аренда |

Лизинг (финансовая аренда) |

1. |

Субъекты сделки. |

Две стороны. |

Три стороны (добавляется продавец, которого при аренде нет). |

2. |

Объекты сделки. |

Любое имущество, не теряющее своих натуральных свойств в процессе его использования, в т.ч. природные объекты (непотребляемые вещи) Обычно не новое. |

Непотребляемое имущество, используемое для предпринимательской деятельности, исключая природные объекты. Как правило, новое. |

3. |

Срок договора. |

Срок может быть не определен (договор считается заключенным на неопределенный срок). |

Срок фиксируется в договоре. |

4. |

Ответственность за качество имущества. |

Арендодатель отвечает за качество. |

Лизингодатель не отвечает (кроме случаев, когда он сам выбирал продавца). При этом лизингодатель и лизингополучатель выступают по отношению к продавцу как солидарные кредиторы; любой из них вправе предъявить продавцу свои требования в полном объеме. |

5. |

Окончание сделки. |

Имущество обычно возвращается. |

Имущество обычно выкупается. |