79. Що називається середнім темпом та середнім комулятивним темпом часового ряду?

Одним із найбільш вживаних показників , за допомогою якого в узагальненому вигляді характеризують зміну часового ряду, є середній темп зростання досліджуваної величини. Цей показник отримують як середнє геометричне з числового ряду послідовних ланцюгових темпів зростання. Ланцюговий темп зростання характеризує відношення будь-якого рівня ряду до наступного. Він виражається у відсотках або долях одиниць . Тому його також називають коефіцієнтом зростання.

Середній темп зростання час від часу піддають модернізації задля його покращення. Наприклад, використовують середній кумулятивний темп зростання, який позначають через τk. В його визначенні беруть участь усі члени ряду і таким чином використовується вся інформація , що міститься в часовому ряді. Для визначення τk підраховується сума рівнів ряду, починаючи з другого.

80. В чому полягає суть ковзної середньої?

Суть методу ковзної середньої полягає в тому, що середні обчислюють за збільшеними інтервалами при послідовному переміщенні меж інтервалів на один інтервал. При цьому коливання динамічного ряду згладжуються. Недолік методу полягає в тому, що згладжений ряд коротший від емпіричного. Крім того, він лише ілюструє тенденцію, але не дає можливості кількісно виміряти її.

![]() ,

де

,

де

![]()

![]() -

ковзна середня інтервалу для моменту

часу t

-

ковзна середня інтервалу для моменту

часу t

уі – фактичне значення рівня в інтервалі вирівнювання (фільтрації)

т – інтервал вирівнювання (фільтрації)

81. Який загальний вигляд має лінійний фільтр?

Операції,

що здійснюються над часовими рядами,

називаються фільтруванням, а сам

оператор, за допомогою якого відбувається

фільтрування, називається фільтром. На

практиці здебільшого використовують

лінійні фільтри, загальний вигляд яких

подається формулою:

![]() Де

–

Де

–![]() відфільтроване

(вирівняне) певною мірою від коливань

значення рівня на момент часу t.

відфільтроване

(вирівняне) певною мірою від коливань

значення рівня на момент часу t.

ar - вага, яку пов’язують з кожним рівнем (членом) часового ряду, що міститься на відстані r від моменту часу t. Фільтр охоплює при цьому s рівнів після моменту часу t і q рівнів до початку цього моменту. На практиці рекомендується вибирати кількість рівнів ряду непарною, оскільки в цьому випадку підраховане значення потрапляє на той момент часу t, для якого існує вже фактичне спостережене значення рівня.

Якщо

покласти

![]() ,

і загальна формула набере такого вигляду

,

і загальна формула набере такого вигляду

![]() ,

де

,

де![]()

-ковзна середня інтервалу для моменту часу

yi -фактичне значення рівня в інтервалі вирівнювання (фільтрації);

m-інтервал вирівнювання (фільтрації).

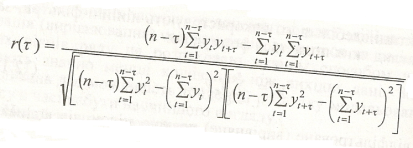

82. Автокореляція часового ряду, коефіцієнт автокореляці, автокореляційна функція.

Однією

з важливих характеристик часового ряду

є коефіцієнт кореляції між вихідним

часовим рядом

![]() і цим же рядом, зсуненим на величину

і цим же рядом, зсуненим на величину

![]()

![]() який

має назву коефіцієнта автокореляції й

обчислюється за формулою

який

має назву коефіцієнта автокореляції й

обчислюється за формулою

де

n-кількість

рівнів (членів) часового ряду;

де

n-кількість

рівнів (членів) часового ряду;

Абсолютне значення

коефіцієнта автокореляції не

Перевищує одиниці;

![]() Коефіцієнт

кореляції вимірює кореляцію між членами

одного й того самого ряду, тому його

називають коефіцієнтом автокореляції,

а залежність

Коефіцієнт

кореляції вимірює кореляцію між членами

одного й того самого ряду, тому його

називають коефіцієнтом автокореляції,

а залежність

![]() від лагу

від лагу

![]() називають автокореляційною функцією.

Оскільки

називають автокореляційною функцією.

Оскільки

![]() тому

при дослідженні автокореляційної

функції

тому

при дослідженні автокореляційної

функції

![]() обмежуються лише для додатніх значень

лагу

обмежуються лише для додатніх значень

лагу

![]()