Загальні доходи домогосподарств підприємців 2008 р.

|

|

Домо-господарства підприємців |

Україна |

|

Загальний доход домогосподарства в місяць, грн. |

4131,85 |

2722,83 |

|

в т.ч. доход домогосподарство від підприємницької та індивідуальної діяльності в місяць, грн. |

1768,12 |

151,43 |

|

- частка в загальних доходах домогосподарства, % |

42,8 |

5,6 |

При цьому доходи від підприємницької та індивідуальної діяльності в структурі загальних доходів посідають найважливіше місце – вони складають 42,8% (табл. 2.4.). Доходи від оплати праці формують приблизно третину загальних доходів. Вплив інших джерел доходів незначний.

Таблиця 2.4.

Структура загальних доходів домогосподарств підприємців 2008 р., %

|

Вид доходу |

Разом |

в т.ч. |

|

|

місто |

село |

||

|

Оплата праці |

32,6 |

35,3 |

23,9 |

|

Доходи від підприємницької та індивідуальної діяльності |

42,8 |

46,4 |

31,4 |

|

Доходи від власності |

0,3 |

0,2 |

0,5 |

|

Доходи від продажу продукції з особистого підсобного господарства |

2,6 |

0,3 |

9,8 |

|

Вартість спожитої продукції, отриманої з ОПГ та від самозаготівель |

3,0 |

0,8 |

10,2 |

|

Пенсії |

8,1 |

7,0 |

11,6 |

|

Пільги та субсидії |

0,5 |

0,5 |

0,3 |

|

Інші соціальні трансферти |

2,0 |

1,7 |

3,0 |

|

Грошова допомога від родичів та знайомих |

3,3 |

2,3 |

6,5 |

|

Надходження від продажу власного майна |

3,0 |

3,8 |

0,5 |

|

Інші надходження |

1,8 |

1,7 |

2,4 |

|

Загальний доход |

100,0 |

100,0 |

100,0 |

Таким чином, доходи сімей підприємців формуються насамперед за рахунок доходів від підприємницької та індивідуальної діяльності, а також за рахунок оплати праці інших членів домогосподарства. Порівняно з рештою населення, такі сім'ї меншою мірою залежать від різного роду соціальних допомог. Їх добробут знаходиться під впливом, в першу чергу, стану ринкового середовища, а не тенденцій в оплаті праці та державної соціальної політики.

З огляду на специфіку сектора МСБ особливої уваги потребує дослідження стану соціальної захищеності населення, зайнятого у цій сфері. Порівняно із зайнятістю на великих підприємствах, становище зайнятих на середніх та малих підприємствах більш уразливе, що пояснюється трьома основними чинниками: обмеженістю масштабів діяльності і відповідно, фінансових ресурсів, що можуть бути спрямовані на оплату праці, в тому числі на соціальні заходи; недосконалістю законодавчо-нормативного забезпечення або неможливістю юридичного унормування певних аспектів бізнесової діяльності, особливо у сфері самостійної зайнятості; слабшим наглядом та контролем з боку держави та громадських організацій (зокрема профспілок), особливо у випадку застосування спрощених систем оподаткування, обліку та звітності.

Існуюча диференціація заробітної плати залежно від розміру підприємства не лише зумовлює відмінності у рівнях доходів працюючого населення, а й створює небезпечне підґрунтя для подальшого розшарування за рівнем матеріального добробуту непрацездатних верств населення. І якщо для працюючих ця різниця певною мірою може згладжуватися за рахунок приховування частини заробітної плати від оподаткування, то для пенсіонерів єдиним фактором вирівнювання пенсійних виплат є гарантований розмір мінімальної пенсії. Тобто цілком вірогідно, що теперішні працівники малих підприємств після виходу на пенсію за інших рівних умов будуть отримувати вдвічі нижчі пенсії, ніж колишні працівники великих підприємств – відповідно до існуючих співвідношень у показниках заробітної плати.

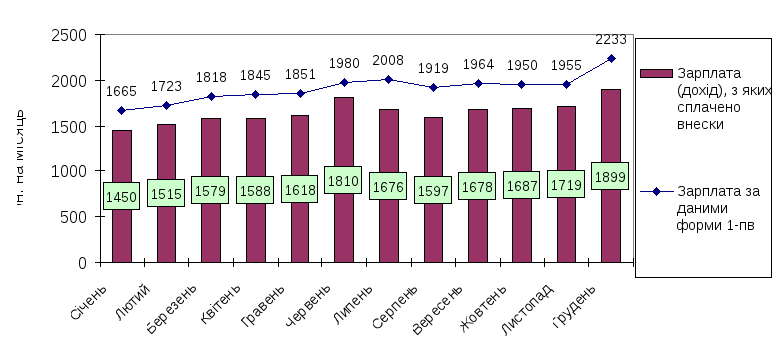

Низька оплата праці у сфері малого бізнесу та мізерні внески підприємців – фізичних осіб призводять до загального заниження розмірів пенсій теперішнім пенсіонерам, адже базою для обчислення розміру пенсії за ст. 27 Закону України «Про загальнообов’язкове державне пенсійне страхування» береться середній розмір заробітної плати (доходу), з якого сплачено пенсійні внески у минулому календарному році. Заробітна плата (дохід), з якої сплачено внески, істотно (на 12%-17%) відстає від показників заробітної плати за даними статистичної звітності підприємств по формі 1-пв за аналогічний період (рис. 2.16.). У 2009 р. різниця між середньорічними показниками (відповідно, 1650 та 1906 грн.) становила 256 грн. Оскільки заробітна плата найманих працівників середніх і великих підприємств відображається у звітності органам державної статистики та Пенсійному фонду майже ідентично, можна стверджувати, що ця різниця формується переважно за рахунок малих підприємств та фізичних осіб – підприємців. Вплив обмеження максимального розміру заробітної плати, з якої нараховуються внески по соціальному страхуванню, дається взнаки лише у грудні, коли виплачуються різноманітні додаткові форми винагороди за підсумками року.

Рис.

2.16. Розмір заробітної плати (доходу), з

якого сплачено пенсійні внески, та

середній розмір заробітної плати за

даними статистичної звітності підприємств

у 2009 р., грн. на місяць

Рис.

2.16. Розмір заробітної плати (доходу), з

якого сплачено пенсійні внески, та

середній розмір заробітної плати за

даними статистичної звітності підприємств

у 2009 р., грн. на місяць

Джерело: Офіційний сайт Пенсійного фонду України http://www.pfu.gov.ua та офіційний сайт Держкомстату України http://www.ukrstat.gov.ua

Не зважаючи на постійне зростання кількості суб’єктів малого підприємництва, ситуація з їх реальною участю в соціальному страхуванні залишається незадовільною. За даними Державної податкової адміністрації України, кількість фізичних осіб – підприємців упродовж 2004-2008 рр. збільшилася на 825,2 тис. осіб. Однак надходження внесків до Пенсійного фонду України від платників на спрощеній системі оподаткування (а переважна більшість «діючих» підприємців обирають саме її) за цей час знизилася з 1037,9 млн. грн. до 769,9 млн. грн., а частка цих внесків в загальному обсязі власних надходжень Пенсійного фонду – з 4,3% до 2,6%.5

Отже, питання щодо фактичної участі в пенсійному страхуванні фізичних осіб – суб’єктів підприємницької діяльності стоїть дуже гостро і потребує принципового вирішення. Згідно з чинним законодавством, базою для сплати ними внесків є мінімальна заробітна плата (для тих, хто працює за спрощеними системами оподаткування) або одержаний підприємницький дохід (для тих, хто працює на загальних умовах). Тобто вони повинні сплачувати хоча б мінімальний внесок виходячи із ставки пенсійного збору, встановленої для роботодавців. В реальності середній внесок від підприємців-громадян становить не більше половини мінімального внеску (наприклад, ставки єдиного податку визначаються органами місцевого самоврядування залежно від виду діяльності, при цьому мінімальний розмір становить 20 грн., а максимальний – 200 грн. на місяць). Урядом вже двічі здійснювалися спроби ввести доплату до мінімального пенсійного внеску для підприємців, що працюють за спрощеними системами оподаткування (уперше в 2005 р., вдруге – у 2009 р.), але кожен раз ці дії зустрічають бурхливий протест.

Проблема сплати пенсійних внесків суб’єктами підприємницької діяльності виходить далеко за межі їх особистих інтересів і справляє дуже негативний вплив на всю пенсійну систему. Справа не лише в тому, що ці категорії населення у майбутньому можуть не отримати права на трудову пенсію (і, відповідно, потребуватимуть додаткових витрат бюджетних коштів на виплату соціальних пенсій). Вони ухиляються від обов’язку утримувати наявне покоління пенсіонерів, – принципу, на якому ґрунтується солідарна система. Окрім того, як уже зазначалося, несплата підприємцями внесків у необхідному розмірі призводить до загального заниження зароблених пенсій і є одним з чинників зрівнялівки призначених пенсій на рівні, наближеному до законодавчо встановленого мінімального розміру. Цілком очевидно, що внесок на соціальне страхування має бути відокремлений від єдиного чи фіксованого податку і визначений в абсолютному розмірі на достатньо тривалий термін (принаймні на календарний рік – у розмірі середньомісячного мінімального внеску).

Незважаючи на те, що на сьогодні страхові внески не входять до складу податкової системи України, питання реформування податкової системи слід розглядати разом з реформуванням системи платежів до соціальних фондів, Сумарний рівень внесків на загальнообов’язкове державне соціальне страхування, встановлений законодавством для суб’єктів господарювання, є доволі високим та складає в середньому біля 38 відсотків фонду заробітної плати, що суттєво впливає як на загальний рівень податкового навантаження на працю, так і на масштаби «тінізації» заробітної плати. Надмірне податкове навантаження на фонд оплати праці породжує неофіційні домовленості щодо розподілу заробітної платні на офіційну та неофіційну.

Проблема надмірного навантаження на фонд оплати праці по внесках до фондів загальнообов’язкового державного соціального страхування визначається підприємцями - роботодавцями як одна з найбільших перешкод легального ведення підприємницької діяльності. Перш за все це стосується суб’єктів малого бізнесу, які обрали спрощену систему оподаткування (єдиний та фіксований податки).

Нагальною є потреба в завершенні комплексного реформування системи соціального страхування та створення єдиної системи збору та обліку внесків шляхом запровадження єдиного соціального внеску. Триває доопрацювання проекту Закону України "Про систему збору та обліку єдиного соціального внеску на загальнообов'язкове державне соціальне страхування". Проектом запроваджується єдиний соціальний внесок на соціальне страхування, який сплачуватиметься одним платіжним дорученням, а також єдина база для нарахування внесків, однаковий звітний період, єдина форма звітності, єдиний реєстр соціального страхування. Єдиний соціальний внесок дозволить не тільки скоротити адміністративні витрати фондів на виконання функцій та більш ефективно використовувати кошти соціального страхування, суттєво спростивши порядок адміністрування страхових внесків, а й зменшить обсяг звітності для платників внесків, кількість перевірок та витрати, пов’язані з адмініструванням внесків. Ключовим моментом у цьому напрямку, має стати, перш за все, детінізація заробітної плати. Втім, зосередження на суто технічних моментах впровадження єдиного соціального внеску, може призвести до втрати цілей, заради яких запроваджується цей внесок.

Соціальних захист найманих працівників є необхідною складовою комплексу заходів політики управління персоналом в рамках внутрішньої корпоративної соціальної відповідальності (КСВ). Згідно з світовою практикою до сфери КСВ належать ті аспекти соціального захисту, які знаходяться поза загальнообов’язковими нормами.

Соціально-захисна політика КСВ малих та середніх підприємств щодо соціального забезпечення працівників у старості пов’язана із необхідністю залучення роботодавців до системи недержавного пенсійного забезпечення. Згідно з вітчизняним законодавством, недержавне пенсійне забезпечення може здійснюватись шляхом: укладення роботодавцями пенсійних контрактів із недержавними пенсійними фондами (НПФ); заснування роботодавцями корпоративних та професійних НПФ і здійснення відрахувань до них на користь найманих працівників; укладення із страховими організаціями договорів страхування довічної пенсії найманих працівників; укладення договорів із банківськими установами про відкриття пенсійних депозитних рахунків для накопичення пенсійних заощаджень у межах суми, визначеної для відшкодування вкладів Фондом гарантування вкладів фізичних осіб.

За експертними оцінками6 сьогодні найбільш поширеною формою недержавного пенсійного забезпечення в Україні є пенсійне забезпечення, що здійснюється через НПФ. Ні страхові організації, ні банки не стали активними суб’єктами системи недержавного пенсійного забезпечення. Натомість НПФ протягом останніх років демонстрували доволі високу динаміку розвитку. Незважаючи на це, активи НПФ у загальній грошовій масі продовжують займати менше 1 відсотка. Такою ж малою є кількість учасників системи недержавного пенсійного страхування у загальної кількості населення України.

На кінець першого кварталу 2009 р. за даними Держфінпослуг в Україні провадили свою діяльність 108 НПФ. При цьому корпоративні та професійні НПФ складали незначну частку у порівнянні із відкритими НПФ (близько 20 %). Кількість пенсійних контрактів, укладених з юридичними особами та фізичними особами-підприємцями, тобто роботодавцями, складає 24% від загальної кількості укладених пенсійних контрактів.

Актуальною залишається проблема оподаткування регулярних виплат за договором довгострокового страхування життя, пенсійних виплат за договором пенсійного вкладу, виплат довічної пенсії у межах недержаного пенсійного забезпечення. Сьогодні зазначені виплати оподатковуються за ставкою у розмірі 60% ставки податку з доходів фізичних осіб і виключаються зі складу оподатковуваного доходу лише після досягнення особою 70-річного віку. У той час як сума пенсійних виплат, отримуваних платником податку по загальнообов’язковому пенсійному страхуванню, взагалі не включається до складу оподатковуваного доходу.

Додатковим інструментом забезпечення соціальних гарантій працівників малих та середніх підприємств є колективне добровільне медичне страхування. За експертною оцінкою, у 2006–2008 рр. відбувся приріст валових страхових премій по добровільному медичному страхуванню з 326396,7 тис. грн. до 578254,5 тис. грн7. Сьогодні ринок добровільного медичного страхування розвивається поки що основним чином саме за рахунок корпоративного напрямку, що забезпечує зростання ринку на 20-30% щорічно: цим видом страхування все більше цікавляться вітчизняні підприємства, тоді як раніше серед страхувальників переважали іноземці. Разом з тим, зацікавленість роботодавців у збереженні здоров'я своїх співробітників залишається невисокою. Частка послуг добровільного медичного страхування у загальному об'ємі страхового ринку складає лише 2,6%. Кількість застрахованих становить 2% від загальної кількості населення.

Не сприяють розвитку добровільного медичного страхування, в т.ч. колективного, недосконалість механізму контролю за якістю наданих послуг та важелів впливу на поліпшення якості обслуговування в закладах охорони здоров'я державної і комунальної форм власності; неналежний рівень розвитку інфраструктури охорони здоров'я; в цілому низький рівень страхової культури в Україні. Невирішеною залишається проблема, пов’язана з обмеженою кількістю страхових компаній, здатних забезпечити якісну медичну допомогу клієнтові у провінційних районах.

Особливе значення для забезпечення соціального захисту працівників малих та середніх підприємств має розвиток профспілкового руху у секторі малого й середнього бізнесу. Профспілкові організації, що діють на підприємствах малого й середнього бізнесу, входять до складу Всеукраїнських профспілок, які є членами Федерації професійних спілок України (ФПУ). Крім того, в 1990 р. була створена Федерація профспілок працівників кооперації та інших форм підприємництва України (ФППК). Чисельність членів профспілок ФППК на 01.01.2001 становила 151,3 тис. осіб8. Зараз ФППК є найбільш чисельним і впливовим профспілковим об'єднанням у секторі МСБ, до складу якого входять чотири Всеукраїнських профспілки й одна галузева. Членські організації ФППК діють у всіх регіонах України9.

Однак проблема полягає в тому, що визначити рівень залучення працівників, зайнятих у цьому секторі, до профспілок за даними існуючої бази державних статистичних спостережень неможливо, оскільки в Україні немає такої офіційної статистичної інформації. Громадські організації, легалізовані відповідно до Закону України «Про об’єднання громадян» один раз на рік подають статистичний звіт за формою №1 – громадська організація, але для профспілок, легалізованих згідно з Законом України «Про професійні спілки, їх права та гарантії діяльності», подання такої державної статистичної звітності не передбачено.

Таким чином, вирішенню існуючих проблем у сфері доходів і соціального захисту у секторі МСБ сприятимуть такі заходи державної політики:

-

створення умов для реальної детінізації доходів у сфері МСБ;

-

охоплення найманих працівників цього сектору колективно-договірним регулюванням;

-

оптимізація регуляторної та фіскальної складової політики розвитку малого та середнього підприємництва;

-

забезпечення обов’язковості сплати пенсійних внесків суб’єктами підприємницької діяльності;

-

упорядкування процедури участі в пенсійному страхуванні фізичних осіб – суб’єктів підприємницької діяльності;

-

відокремлення внесків на соціальне страхування від єдиного чи фіксованого податку і визначення в абсолютному розмірі на достатньо тривалий термін (у розмірі середньомісячного мінімального внеску);

-

покращення роз'яснювальної роботи щодо значення системи недержавного пенсійного забезпечення серед роботодавців;

-

підвищення привабливості недержавного пенсійного забезпечення через включення пенсійних виплат до складу доходів, що не оподатковуються податком з доходів фізичних осіб, або хоча б зниження ставки оподаткування пенсійних виплат;

-

удосконалення нормативно-правової бази функціонування банків та страхових організацій як суб’єктів недержавного пенсійного забезпечення;

-

забезпечення сфери охорони здоров’я належною кількістю фахівців з медичного страхування шляхом запровадження у навчальних закладах спецкурсів з медичного страхування, а також через програми підвищення кваліфікації медичного персоналу з питань страхування здоров’я;

-

сприяння розвитку мережі недержавних медичних закладів;

-

удосконалення механізму контролю за якістю наданих медичних послуг в закладах охорони здоров'я;

-

законодавче врегулювання можливості включення витрат роботодавців на сплату платежів за договорами добровільного медичного страхування працівників до складу валових витрат.

Доцільно також внести пропозицію Державному комітету статистики України щодо оприлюднення статистичної інформації про охоплення колективними договорами працівників малих та середніх підприємств.