Лекция 21 Проблемы управления запасами

Проблемы, связанные с изменением инвестирования в запасы:

-

проблемы с ликвидностью. Предприятие может обнаружить нехватку наличности для прочих целей и будет вынуждено осуществлять краткосрочное заимствование;

-

неправильное использование мощностей. Мощности и площади, которые могли использоваться для других целей, сейчас используются под излишние запасы;

-

потери запасов из–за порчи, хищения, устаревания;

-

проблемы конкурентоспособности. Предприятие несёт высокие издержки хранения запасов.

Проблемы из–за недостаточного инвестирования в запасы:

-

потеря клиентов вследствие задержки поставки или низкой дифференцированности различных групп товаров;

-

ненужные операционные затраты. Дефицит сырья может повлечь остановку производства, снижение выручки и прибыли;

-

потери от роста цен. Не предусмотрев адекватные запасы в период низкий цен предприятие будет нести потери, закупая ресурсы по более высоким ценам. Такой риск может быть уменьшен хеджированием.

Проблемы управления запасами осложняются тем, что существуют различные взгляды управленцев по вопросу размера запасов.

Менеджер по маркетингу стремится иметь много товаров для продажи, для увеличения выручки.

Производственный менеджер стремится иметь большие запасы сырья, материалов, полуфабрикатов, незавершенного производства, чтобы обеспечить непрерывность процесса производства.

Агент по закупкам предпочитает покупать в большом объеме, чтобы иметь скидки за большие партии.

Финансовый менеджер стремится к снижению запасов, т.к. снижение запасов ведет к снижению издержек по обладанию запасами, или по их хранению, порче, налогообложению, страхованию, и т.д.

Кроме того, избыток запасов означает дополнительные издержки, неиспользуемые возможности получения прибыли.

Лекция 22 Анализ существующих методов управления запасами на предприятии. Abc–анализ

Суть метода АВС состоит в том, что в соответствии с целью анализа выбирается классификационный признак. Далее осуществляется ранжирование в порядке убывания этого классификационного признака. Так, например, при классификации входящих материальных потоков по объему произведенных в год закупок необходимо всю номенклатуру приобретаемых видов сырья и материалов расположить в порядке убывания стоимости их годового или квартального потребления. Если учет ведется в штуках, то, соответственно, расположить в порядке убывания количества.

Способ АВС является самым простым способом управления производственными запасами. Основная идея заключается в том, чтобы разделить все запасы на три (или более) категорий. Основной идеей, лежащей в основе этого подхода, является то, что сравнительно малая по количеству группа производственных запасов может представлять значительную долю запасов по стоимости.

Например, такая ситуация возникает у производителя, когда он использует в производстве своей продукции некоторые дорогостоящие высокотехнологичные компоненты наряду со сравнительно дешевыми исходными производственными материалами.

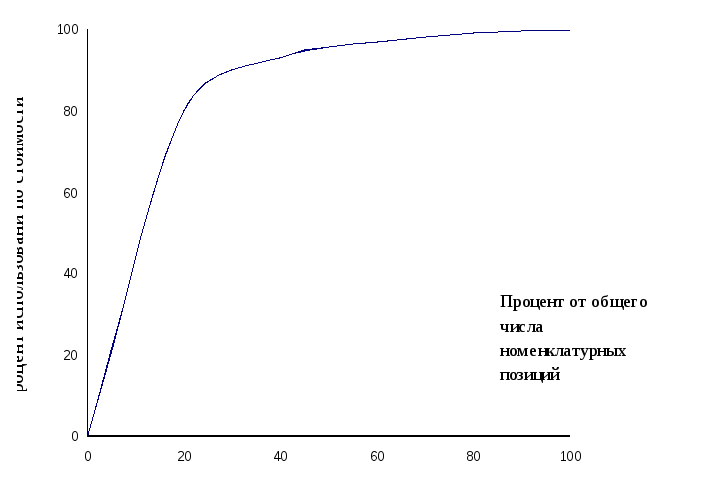

Графически ABC–классификацию можно проиллюстрировать при помощи рис. 22.1, где по оси абсцисс отражено нарастание номенклатурных позиций после ранжирования, а по оси ординат нарастающим итогом показана доля (в процентном выражении), которой эти позиции обладают в общем объеме.

Рис. 22.1. Распределение Парето на графике

ABC–анализ базируется

на принципе Парето (Вильфредо Парето,

XIX век), сформулировавшего правило, суть

которого сводится к следующему: контроль

относительно небольшого количества

элементов позволяет контролировать

ситуацию в целом. Часто еще сформулированное

Парето правило именуют правилом ![]() ,

что можно истолковать следующим образом:

надежный контроль 20% номенклатурных

позиций позволяет на 80% контролировать

систему (т. е. запасы в нашем случае).

,

что можно истолковать следующим образом:

надежный контроль 20% номенклатурных

позиций позволяет на 80% контролировать

систему (т. е. запасы в нашем случае).