Лекция 17 Условия кредитных продаж

Торговые кредиты открытого счета указываются в счет–фактуре, и их можно подразделить на несколько основных категорий в зависимости от продолжительности «нетто–периода», в течение которого ожидается поступление платежа, и в зависимости от условий предоставления денежной скидки за оплату в ранний период назначенного срока платежа (если таковая предоставляется).

-

Оплата в момент доставки (COD – cashondelivery) и оплата до доставки (CBD – cashbeforedelivery) – торговый кредит не предоставляется. COD означает «оплата в момент доставки».

В данном случае единственный риск, которому подвергает себя продавец, заключается в том, что покупатель может отказаться от поставленной партии товара, а продавцу приходится нести затраты по транспортировке. Иногда с целью избежать и этого риска продавец может выставить условие Оплата до доставки (CBD). На условиях СОВ и CBD торговый кредит не предоставляется.

-

Нетто–период кредита (netperiod)– скидка не предоставляется.

Если кредит предоставляется, продавец указывает период времени, в течение которого должен быть произведен платеж. Так, например, условия «нетто 30» означают, что счет–фактура или счет должен быть оплачен в 30–дневный период. Если продавец выписывает счета ежемесячно, он может выставить, например, такие условия: «нетто 15, конец месяца» (net 15, ЕОМ). Это означает, что все товары, отправленные им покупателю до конца текущего месяца, должны быть оплачены до 15 числа следующего месяца.

-

Нетто–период кредита – с предоставлением скидки.

Кроме кредита, продавец также может предложить клиентам скидку при условии оплаты счета в начальной части указанного нетто–периода. Так, например, условия "2/10, нетто 30" (2/10, net 30) означают, что данный продавец предлагает 2%–ную скидку, если счет будет оплачен в течение 10 дней; в противном случае покупатель должен будет выплатить всю сумму полностью в 30–дневный период. Обычно такая скидка предоставляется, чтобы побудить покупателей как можно быстрее произвести оплату счетов. Скидка за ранние платежи (cashdiscount) отличается от скидки с продажной цены (tradediscount) и от скидки за приобретение больших партий товара (quantitydiscount). Скидка с продажной цены бывает больше для одной группы клиентов (оптовиков) и меньше для другой группы (розничных торговцев). Скидка за большую партию предоставляется при покупке крупных партий товаров.

-

Сезонные датировки (seasonaldating).

Продавцы, работающие с товарами сезонного характера, часто используют сезонные датировки, с помощью которых они стимулируют своих клиентов размещать заказы до наступления периода массовых продаж. Так, например, сезонные датировки нередко применяются производителями газонокосилок, которые указывают, что любая поставка продукции дилерам в зимний или весенний период может не оплачиваться до наступления лета.

Торговый кредит как средство финансирования. Как мы видим, торговый кредит является одним из источников денежных средств для покупателя, поскольку при этом он не обязан оплачивать приобретенные товары до тех пор, пока они не будут ему поставлены. Если фирма автоматически оплачивает свои счета спустя определенное количество дней после даты, указанной в счет–фактуре, торговый кредит становится спонтанным (или «встроенным») источником финансирования, который варьируется в зависимости от изменения производственного цикла компании. Рассматривая торговый кредит как финансирования, в определенной мере зависимую от решений компании, мы хотели бы предложить анализ двух конкретных ситуаций: (1) фирма не пользуется скидками за ранние платежи и производит оплату по счетам в последний день нетто–периода и (2) фирма оплачивает счета после истечения нетто–периода.

Оплата в последний день срока платежа. Сначала рассмотрим пример, когда фирма воздерживается от получения скидок за ранние платежи, но обязательно оплачивает счета в последний день срока платежа. Если скидка не предоставляется, фирма не несет издержек, связанных с использованием торгового кредита, в течение нетто–периода. С другой стороны, если фирма использует скидку, она не будет нести издержки по торговому кредиту в течение периода, на который эта скидка предоставляется. Однако если скидка предоставляется, но покупатель ею не пользуется, он несет определенные альтернативные издержки. Так, если продажи в кредит осуществляются на условиях «2/10, нетто 30», компания, решив не пользоваться скидкой за ранний платеж и оплачивать счет в последний день срока платежа, сможет использовать свои денежные средства на какие–либо иные нужды в течение дополнительных 20 дней. Следовательно, если счет–фактура была выписана на 100руб., фирма в течение 20 дней может пользоваться суммой в 98руб., заплатив за эту привилегию 2руб. (Это результат того, что 100руб. уплачиваются компанией тридцать дней спустя после приобретения товара, а не 98руб. через 10 дней после его продажи.) Рассматривая эту ситуацию как эквивалент ссуды, предоставляемой в размере 98руб. на 20 дней с 2–долларовым платежом в виде процентов, можно рассчитать приблизительную годовую процентную ставку (Х%). Для этого применяется следующая формула.

2руб.=98руб.×Х%× (20 дней/365 дней) (17.1).

Следовательно,

х%=(2/98)×(365/20) =37,2%.

Таким образом, мы видим, что, если скидка за ранний платеж предлагается, но не используется фирмой, торговый кредит может быть слишком дорогим источником краткосрочного финансирования.

Издержки вследствие отказа от скидки (в годовом процентном исчислении) можно в общем представить следующим образом (представленная формула не учитывает сложные проценты).

(17.2)

Воспользовавшись уравнением, можно убедиться, что издержки вследствие отказа от использования скидки понижаются по мере того, как срок платежа увеличивается по сравнению с периодом скидки. Так, если бы условия в рассматриваемом нами примере были «2/10, нетто 60», приблизительные издержки вследствие отказа от скидки в годовом процентном исчислении составили бы:

![]()

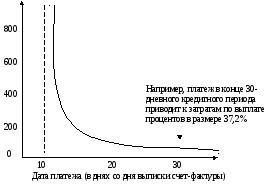

Соотношение между затратами на выплату условно начисляемых процентов по торговому кредиту в годовом исчислении и количеством дней между окончательным сроком периода, на который предоставляется скидка, и окончательным сроком нетто–периода отображена на рис. 17.1

Годовая процентная ставка (%) условия 2/10нетто

Рис. 17.1 Соотношение затрат и количеством дней, с учетом скидка.

Мы исходим из условия, что скидка предоставляется на условиях оплаты «2/10».видно, в ситуациях, когда платеж производится в последний день срока оплаты, затраты, связанные с торговым кредитом, сокращаются с постепенно уменьшающейся интенсивностью, а нетто–период при этом увеличивается. Идея заключается в том, что если компания не пользуется предоставляемой скидкой, ее издержки на торговый кредит сокращаются вместе с продолжительностью времени, на которое она может отложить оплату счета.