Расчет показателей для определения коэффициента корреляции денежных потоков предприятия за 2007–2009 гг., тыс. Руб.

|

Период |

Приход хi |

Расход yi |

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

7 |

8 |

12 |

13 |

|

2007 |

53 333 |

51 284 |

–21 858 |

–23 807 |

477 772 164 |

566 773 249 |

–1,43 |

–1,43 |

|

2008 |

90 076 |

91 233 |

14 885 |

16 142 |

221 563 225 |

260 564 164 |

0,97 |

0,97 |

|

2009 |

76 652 |

78 103 |

1 461 |

3 012 |

2 134 521 |

9 072 144 |

0,10 |

0,18 |

|

Итого: |

220 061 |

220 620 |

|

|

701 469 910 |

836 409 557 |

|

|

|

Среднее |

75 191 |

75 091 |

|

|

|

|

|

|

;![]()

![]() (9.9);

(9.9);

;

;

(9.10).

(9.10).

ККдп=(![]() 1,43

1,43![]() 1,43)+

(

1,43)+

(![]() 0,97

0,97![]() 0,97)+

(

0,97)+

(![]() 0,1

0,1![]() 0,18)

= 0,99 или 99%.

0,18)

= 0,99 или 99%.

Найденное значение коэффициента корреляции по данным таблицы 9.2 близко к единице, что говорит о небольшом разбросе колебаний между значениями положительных и отрицательных денежных потоков и, следовательно, о синхронности формирования этих видов денежных потоков ООО «ВЗОР». Следовательно, низкий степени риск возникновения ситуации неплатежеспособности (в периоды превышения оттока денежных средств над их притоком) и избыточности денежной массы, свидетельствующей об упущенной выгоде размещение излишних денежных средств.

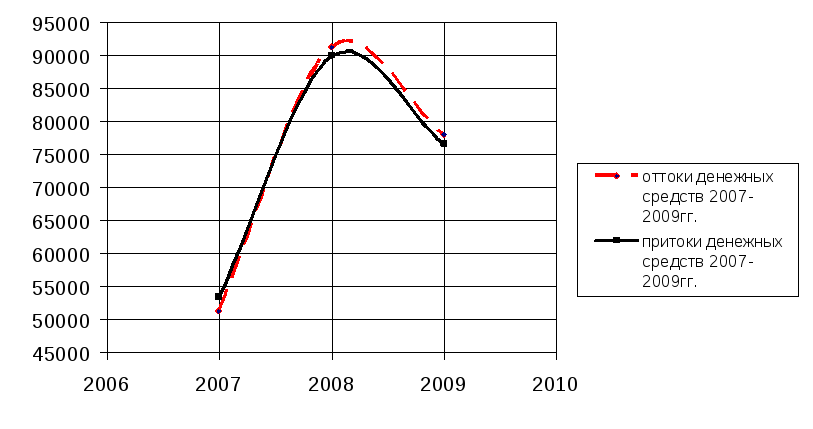

Графическое представление отклонения объемов поступлений денежных средств от объемов расходования представлены на рисунке 8.5.

Ден. средства, тыс. руб.

Рисунок 9.2 Графическое представление отклонения объемов поступлений денежных средств от объемов расходования

Коэффициентный анализ денежных потоков

Одним из показателей, оценивающих финансовое положение, характеризующих изменение чистой кредитной позиции предприятия является ликвидный денежный поток. При решении вопроса о возможности выдачи краткосрочных кредитов банк интересует ликвидность активов предприятия и его способность генерировать денежные средства, необходимые для платежей по кредитам.

Ликвидный денежный поток (или изменение в чистой кредитной позиции) является показателем дефицитного или избыточного сальдо денежных средств предприятия, возникающего в случае полного покрытия всех ее долговых обязательств по заемным средствам.

Отличие показателя ликвидного денежного потока от других коэффициентов ликвидности состоит в том, что полная, абсолютная и быстрая ликвидность характеризуют способность предприятия погашать свои обязательства, то есть, является в большей степени важным для внешних заинтересованных лиц (в основном кредиторов). А ликвидный денежный поток характеризует абсолютную величину денежных средств, получаемых в процессе деятельности предприятия, и потому является более «внутренним», тесно связанным с эффективностью функционирования предприятия. Следовательно, он является более важным для менеджеров и владельцев предприятия, потенциальных инвесторов. Отрицательные значения ликвидного денежного потока свидетельствуют о его недостатке, положительные – о способности предприятия погасить обязательства за счет вновь привлеченных кредитов. Кроме того, этот показатель включает в себя объем всех заемных средств предприятия и поэтому показывает влияние займов и кредитов на эффективность деятельности предприятия с точки зрения генерирования денежного потока.

Формула для расчета ликвидного денежного потока выглядит следующим образом:

ЛДП = ((ДКк + ККк – ДСк) – (ДКн + ККн – ДСн)) (9.11),

где ЛДП – ликвидный денежный поток;

ДК – долгосрочные кредиты;

КК – краткосрочные кредиты;

ДС – денежные средства;

к – конец периода;

н – начало периода.

ЛДП2007=(0+0–3163)–(0+0–1114)= –2 049 тыс. руб.

ЛДП2008=(10438+0–2006)–(0+0–3163)=11 595 тыс. руб.

ЛДП2009=(7161+2046–555)–(10438+0–2006)=220 тыс. руб.

Показатель ликвидного денежного потока в 2007 г. принимает отрицательное значение –2049 тыс. руб. В данном периоде не привлекались ни краткосрочные, ни долгосрочные кредиты. Это свидетельствует о том, что чистая кредитная позиция предприятия уменьшается. Чистая кредитная позиция ООО «ВЗОР»в 2008 и 2009 гг., напротив, имеет положительное значение. Соответственно в этот период предприятие обладает более высоким уровнем кредитоспособности.

Показатель ликвидного денежного потока отражает не только дефицитность или избыточность привлечения заемных ресурсов. Он является сигналом о том, насколько активно предприятие использует заемные средства и информирует о возможных проблемах в исполнении обязательств. Следовательно, при увеличении положительного значения ликвидного денежного потока необходимо оценить перспективную платежеспособность предприятия, так как рост может быть вызван не только увеличением денежных средств, но и увеличением задолженности по кредитам. Порядок расчета коэффициентов представлен в табл.9.11(+ДП - положительный денежный поток, - ДП - отрицательный денежный поток).

Таблица 9.11