Лекция 24 Метод «точно в срок»

В последнее время в некоторых отраслях промышленности в производственном процессе все шире применяется так называемый метод управления товарно–материальными запасами по принципу точно в срок.

«Точно в срок» – метод контроля и управления товарно–материальными запасами, в соответствии с которым запасы приобретаются и вводятся в производство точно в тот момент, когда в них возникает необходимость.

Таким образом, философия управления по методу JIT сосредотачивает специалистов на «протягивании» товарно–материальных запасов через производственный процесс «по мере надобности», а не на «проталкивании» их по принципу «по мере выпуска». Для такого подхода требуется очень точная информационная система в сфере производства товарно–материальных запасов, максимально эффективная закупочная система и система обработки запасов, а также предельно надежные поставщики. Конечно, запасы сырья, товаров и материалов в пути ни при каких условиях не могут достичь нулевого уровня, но, несмотря на это, понятие «точно в срок» представляет собой один из наиболее эффективных путей сокращения товарно–материальных запасов. Однако цель JIT не ограничена исключительно их сокращением, она состоит еще и в повышении производительности и гибкости производства, а также в улучшении качества выпускаемой продукции.

Факторы, определяющие метод «точно в срок»:

-

Концентрация по географическому принципу. Если предприятие–покупатель стремиться получать нужные детали по принципу «точно в срок», необходимо, чтобы перевозка грузов с завода–поставщика на завод–потребитель выполнялась за относительно короткое время: менее одного дня. Так, например, подавляющее большинство заводов–поставщиков японской компании Toyota расположено на расстоянии не более 60 миль от его предприятия.

-

Надежное качество. Компания–потребитель обязательно должна иметь уверенность в том, что получает от своих поставщиков только качественные материалы и товары. Японская концепция заключается в том, что каждый производственный процесс должен рассматривать последующий процесс как своего конечного клиента. Мероприятия по контролю качества направлены на контроль самого производственного процесса, а не на то, чтобы отсеивать брак в результате проверки качества.

-

Управляемая сеть поставщиков. Внедрению системы «точно в срок» способствует максимальное сокращение количества поставщиков и заключение с ними долговременных контрактов. Большинство японских автомобилестроительных компаний имеет не более 250 поставщиков комплектующих. Для сравнения скажем, что в компании GeneralMotorsCorp. только сборочное производство сотрудничает с 3500 поставщиками.

-

Управляемая транспортная система. Кратко выражаясь, основой для этого является создание надежных транзитных маршрутов между поставщиками и пользователями. Так, японские автомобилестроительные компании используют для доставки деталей только грузовые автомобили (свои или работающие по контракту). Поставки комплектующих от каждого поставщика осуществляются по несколько раз в день в соответствии с заранее составленным графиком.

-

Гибкость производства. На заводе процесс поставок должен «уметь» быстро реагировать и оперативно предоставлять участку–потребителю любые необходимые детали. В данном случае очень важным является возможность быстрой смены инструментов. Так, например, в Японии одно автоматическое прессовочное оборудование может быть заменено другим в течение 6 минут.

-

Небольшие партии поставок. Большинство автомобилестроительных японских компаний использующих систему «точно в срок», требуют, чтобы размер партии не превышал 10% от ежедневного расхода деталей или материалов. В идеале они стремятся достичь такого порядка, когда партия будет состоять из одной единицы продукции с тем, чтобы по мере сборки машины специально выпускалась и каждая деталь для нее.

-

Эффективная система приемки материалов и погрузочно–разгрузочных работ. Большинство японских компаний вообще отказалось от формальных операций по приемке. Все части заводов используются в качестве приемочных зон, и детали и комплектующие доставляются как можно ближе к месту назначения. Благодаря применению погрузочной техники особой конструкции японцы избавились от необходимости в специальных отстойниках для нее.

-

Настойчивое стремление управляющего персонала к внедрению системы «точно в срок». Система «точно в срок» должна охватывать все подразделения завода. Управленческий персонал отвечает за обеспечение компании ресурсами, необходимыми для эффективного использования этой системы. Он должен твердо придерживаться намеченной цели в период перехода к системе «точно в срок», который нередко бывает довольно сложным и длительным.

Для предприятий со сравнительно небольшими объемами производства затраты на выполнение заказа могут быть незначительны, а расходы на хранение не нужны, если материалы сразу поступают в производство.

Иначе говоря, оптимальный размер партии заказа конкретного материала пропорционален корню квадратному удвоенной годовой потребности в данном материале.

Метод красной линии

Одна из крупнейших систем контроля называется методом красной линии (red–linemethod) и заключается в том, что внутри ящика, в котором хранятся запасы, проводится красная линия. Когда запасы израсходовали до этой линии, т. е. она стала видна, размещается заказ на новую партию.

Метод двух ящиков

Другой пример – метод двух ящиков (бункеров) (two–binmethod). B данном случае, запасы хранятся сразу в двух ящиках. Сначала материалы расходуются из первого, а когда он становится пустым, размещается заказ на новую партию и материалы начинают брать из второго ящика. Эти методы основаны на практических наблюдениях и применимы в производстве, связанном с большим количеством мелких деталей, а также в ремонтных мастерских.

Компьютерные системы

Крупные компании используют компьютерные системы контроля запасов. Сначала в память компьютера вводится информация обо всех видах запасов, затем расход материалов автоматически регистрируется и происходит корректировка остатков. При достижении момента возобновления запаса через компьютерную сеть поставщику передается информация о заказе новой партии, а после ее получения остатки снова корректируются. В этом случае в компьютер занесены данные об остатках по каждому виду товара, на самом же изделии имеется магнитный код. При покупке и расчете через электронную кассу информация передается в компьютер и, таким образом, автоматически уменьшается остаток данного товара. Когда же достигается точка размещения нового заказа, информация о нем передается прямо в компьютер поставщика.

Однако, чтобы модель оптимального размера заказа работала, необходимо соблюдение следующих допущений:

-

объём продаж должен быть идеально спрогнозирован;

-

продажи равномерно распределяется в течение всего года;

-

заказы выполняются без задержек.

Задачи

Задача 1

Рассчитать оптимальный размер заказа и требуемое количество заказов в течение года (средний остаток запасов на складе), если стоимость размещения одной партии заказа – 20 руб.Годовая потребность в сырье – 2000 ед. Затраты по хранению – 10% от цены приобретения. Цена штуки – 5 руб.

Решение:

![]() ,

,

где Q – оптимальный размер заказа;

F – постоянные затраты по размещению и выполнению одного заказа;

S – годовая потребность в запасах;

c – годовые затраты по хранению;

p – цена приобретения единицы запаса.

Q = (2×20×2000/0.1×5)1/2=400 ед.

Количество заказов в течение года=2000/400 = 5 раз в год.

Период заказа=360/5 = 72 (дня)

Задача 2

Компания ежегодно продаёт 45000 мешков удобрений. Оптимальный резервный запас, имеющийся у компании с самого начала – 2000 мешков. Каждый мешок обходится компании в 1 руб. Годовые издержки хранения составляют 20%. Размещение одного заказа у поставщика обходится в 20 руб.

Определить оптимальный размер заказа?

Каков максимальный запас удобрений?

Каким будет средний запас компании?

Как часто компания должна размещать заказы?

Решение:

![]()

![]() ×p×c

= 2×F×S

×p×c

= 2×F×S

![]() +4000×Q–9000000

= 0

+4000×Q–9000000

= 0

Максимальный запас=1606+2000 = 3606(мешков)

![]()

![]()

![]()

Задача 3

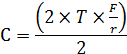

Определить сумму пополнения и средний размер денежных средств на расчётном счёте предприятия если:

Денежные расходы предприятия в течение года составляют 1500000 руб.

Процентная ставка по государственным ценным бумагам – 8% годовых.

Затраты, связанные с каждой реализацией ценной бумаги – 25 руб.

Решение:

![]()

Таблица 24.1