2.3. Критерии измерения и показатели концентрации продавцов на рынке

Концентрация, по принятой в российской практике терминологии, выражает процесс сосредоточения производства на все более крупных предприятиях. Этот процесс характеризуется увеличением размеров предприятий и ростом доли крупных предприятий в общем выпуске продукции отрасли. Концентрация производства находится в тесной взаимосвязи с другими формами общественной организации производства и имеет среди них определяющее значение. Высокий уровень концентрации является обязательной предпосылкой применения новейшей высокопроизводительной техники, осуществления рациональных форм специализации, кооперирования и комбинирования. Сущность концентрации производства проявляется в укрупнении размеров предприятий (абсолютная концентрация) и в распределении общего объема производства отраслей между предприятиями разного размера (относительная концентрация). Относительная концентрация формируется под воздействием абсолютной, поэтому при анализе и планировании первостепенное значение имеет определение абсолютной концентрации. Концентрация производства может осуществляться в трех основных формах:

-

концентрация разнородных производств на предприятиях универсального типа;

-

концентрация производства однородной продукции на специализированных предприятиях;

-

концентрация на основе комбинирования взаимосвязанных производств в рамках одного предприятия.

Рыночная концентрация продавцов (производителей) товара традиционно важна для идентификации рыночных структур в рамках системного подхода к анализу отраслевых рынков. Она отражает удельный вес крупных фирм, доминирующих на данном рынке, или удельный вес крупных фирм в отрасли, доминирующих по объему выпуска продукции и соответственно по объему продаж на рынке.

Существуют в мировой экономической теории два основных параметра для оценки уровня рыночной концентрации: численность продавцов на рынке (производителей в отрасли) и распределение рыночных долей фирм, реализующих товар на данном рынке. Уровень концентрации считается выше, если на рынке функционирует меньшее число фирм. При одинаковом числе фирм на рынке уровень концентрации тем выше, чем больше неравномерность в распределении рыночных долей.

Для измерения рыночной концентрации используются показатели или индексы концентрации. Нельзя утверждать, что тот или иной индекс концентрации является наилучшим. Важно учитывать условия его применения. Выбор индекса концентрации зависит от характера и структуры решаемой задачи. Однако в литературе по экономике отраслевых рынков сформулированы требования к индексам концентрации. Требования первого порядка определены, исходя из удобства применения показателей, и заключаются в следующем:

-

индекс концентрации не должен изменяться в зависимости от размера рынка;

-

лучше, если индекс концентрации легко рассчитать и легко интерпретировать;

-

значение индекса концентрации должно изменяться в диапазоне от нуля (или от значения, близкого к нулю) до единицы, где нуль будет соответствовать случаю совершенной конкуренции, когда на рынке функционирует большое число фирм одинакового размера, а единица будет соответствовать случаю монополии.

Требования второго порядка были разработаны на основе кривых концентрации.

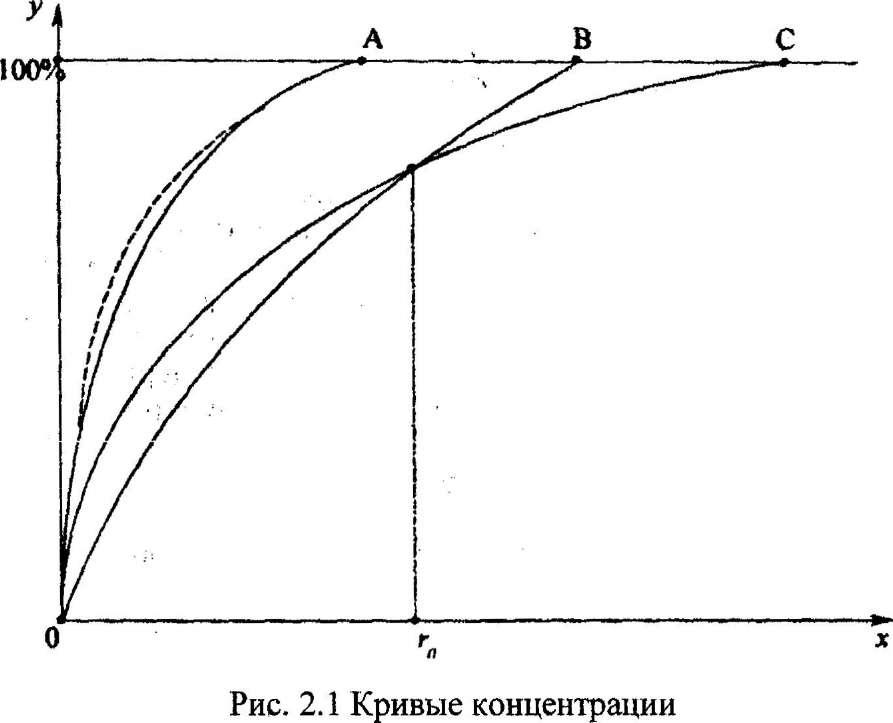

При построении кривых концентрации по оси абсцисс (Ох) отражается кумулятивное число фирм, которые предварительно ранжированы по размеру от большего размера к меньшему. По оси ординат (Оу) нарастающим итогом отражается процент выпуска (или процент реализации) продукции, который можно рассматривать как показатель размера фирмы, функционирующей на рынке.

На рисунке 2.1 изображены кривые концентрации для трех гипотетических отраслей А, В и С. Кривые выпуклы вверх, поскольку вдоль оси абсцисс фирмы ранжированы от большей к меньшей. Кривая концентрации будет построена в виде отрезка прямой, если все фирмы, функционирующие на рынке, одинакового размера. Таким образом, степень вариации размеров фирм отражается с помощью характера выпуклости кривой концентрации. Абсцисса точки пересечения кривой концентрации с прямой, параллельной оси абсцисс и соответствующей стопроцентному уровню выпуска (или реализации) продукции в отрасли, показывает число фирм на рынке. Согласно определению рыночной концентрации разумно предположить, что концентрация выше в той отрасли, для которой кривая концентрации на всем протяжении лежит выше кривой концентрации другой отрасли. В этом случае г крупных фирм в одной отрасли контролируют больший процент реализации продукции, чем г крупных фирм в другой отрасли, для любого значения параметра г. Чтобы сравнить уровень концентрации в отраслях В и С (см. рис. 2.1), необходимо ввести оценки значимости различных участков кривых концентрации рассматриваемых отраслей.

Авторы Ханна и Кей (3.1) предложили несколько критериев для оценки показателей рыночной концентрации. Наиболее важные из них:

1) критерий ранжирования отраслей с помощью кривых концентрации; 2)принцип трансферта объема продаж (передачи права на реализацию товара);

-

условие входа и выхода:

-

условие поглощения или слияния фирм.

В соответствии с первым критерием индекс концентрации должен принимать большее значение, если кривая концентрации отрасли на всем протяжении лежит выше кривой концентрации другой отрасли. Передача права на реализацию товара от маленькой фирмы к большой должна увеличить уровень концентрации в отрасли. Такого рода трансферт приведет к увеличению выпуклости кривой концентрации на определенном участке, как показано на рисунке 2.1. с помощью пунктирной линии.

При заданном распределении рыночных долей вход на рынок небольшой фирмы должен понизить уровень концентрации и, наоборот, выход небольшой фирмы из отрасли должен увеличить уровень рыночной концентрации. Третье условие может не выполняться, если размеры фирмы достаточно велики. Ханна и Кей считают, что вход на рынок копировальной техники корпорации «Хегох» может служить практическим примером такого эффекта. Слияние (поглощение) двух и более фирм должно увеличить уровень концентрации, поскольку слияние можно рассматривать как передачу права на реализацию товара от маленькой фирмы к большой с одновременным выходом с рынка условно выбранной небольшой фирмы. Критерии, предложенные Ханна и Кеем, получили признание в среде специалистов по экономике отраслевых рынков, если не считать некоторых сомнений по поводу четвертого критерия.

Любой показатель рыночной концентрации можно рассматривать как некоторую обобщенную характеристику кривой концентрации. Все показатели можно подразделить на абсолютные и относительные.

Абсолютные показатели. Пусть в отрасли функционируют п фирм, объемы выпуска которых {q}, где i = 1,..., п ранжированы от большего к меньшему. Объем выпуска отрасли в целом составляет:

(2.1)

(2.1)

а рыночная доля каждой i-и фирмы равна:

(2.2)

(2.2)

где

- рыночная доля i-ой фирмы.

- рыночная доля i-ой фирмы.

Простейший индекс концентрации представляет - обратная величина к числу фирм в отрасли - [1/n]. Он удовлетворяет всем перечисленным выше критериям, хотя трансферт объема продаж оставит этот индекс без изменения. Он ранжирует отрасли, кривые концентрации которых изображены на рисунке 2.1, в следующем порядке: А, В, С - от большего уровня концентрации к меньшему, не придавая никакого значения относительному размеру фирм в отрасли. Это подход определяет ограниченность практического применения данного индекса.

Коэффициент концентрации (concentration ratio) применим наиболее широко. Он рассчитывается как сумма рыночных долей первых г крупных фирм, функционирующих на рынке:

(2.3)

Показывая удельный вес выпуска г ведущих фирм в объеме реализации отрасли в целом, коэффициент концентрации весьма популярен, поскольку для его расчета требуется неполная статистическая информация о структуре выпуска отрасли. Главный недостаток коэффициента концентрации - условность выбора параметра г (числа фирм для анализа). Тем более, что в процессе расчета рассматривается только одна абсцисса для всех кривых концентрации. В случае, когда кривые концентрации пересекаются, коэффициент концентрации может по-разному ранжировать отрасли по уровню концентрации. Например, отрасли Д и С будут иметь одинаковый уровень концентрации при г, равном г0. Коэффициент концентрации для отрасли С будет выше, если г меньше г0, и ниже, если г больше г0.

Коэффициент концентрации нельзя признать удовлетворительным с точки зрения критериев Ханна и Кея, если при выборе параметра г исследователь исключил из анализа часть фирм, определяющих результативность функционирования отрасли. Передача прав на реализацию товара или слияние фирм могут изменить уровень концентрации в отрасли, но оставить коэффициент концентрации без изменения, если указанные процессы не коснутся г ведущих фирм, выбранных для анализа. Кроме того, фиксируя только одну точку на кривой концентрации, коэффициент концентрации не учитывает относительные размеры г ведущих фирм, как и (п-г) остальных.

Индекс Герфиндаля-Хиршмана (.Herjindahl-Hirschman index (HHI)) был разработан сначала Хиршманом, впоследствии Герфиндалем. Он особенно популярен в последние десятилетия в американском законодательстве для антимонопольной политики, был индекс Херфиндала- Хиршмана (Herfindahl-Hirschman, НИ). Индекс Херфиндала-Хиршмана представляет собой сумму квадратов долей рынка каждой из компаний отрасли:

(2.4)

где Si - рыночная доля соответствующей компании.

В отличие от коэффициента концентрации он принимает во внимание все точки на кривой концентрации и представляет собой сумму квадратов рыночных долей всех n фирм в отрасли:

Возводя в квадрат рыночные доли, индекс Герфиндаля- Хиршмана фактически взвешивает рыночные доли при суммировании с помощью их собственных значений и тем самым придает наибольший вес в отрасли фирмам большего размера. Использование этого индекса вместо простых рыночных долей четырех или восьми крупнейших компаний отрасли дает более точную меру воздействия повышенной концентрации, которая будет привнесена, например, слиянием двух конкурентов. Индекс Герфин- даля-Хиршмана обладает определенными свойствами (представленными ниже), которые делают его лучшим измерителем концентрации рынка при слияниях, чем простые коэффициенты концентрации:

-

С ростом числа компаний в отрасли индекс увеличивается.

-

Индекс суммирует квадраты долей компаний в отрасли. В результате более крупные компании получают большие веса, чем менее крупные. Возведение в квадрат большего числа оказывает непропорционально большее воздействие на индекс, чем возведение в квадрат меньшего числа. Более того, слияние, которое увеличивает различия в размерах между компаниями, приведет к большему увеличению индекса, чем это было бы отражено простыми коэффициентами концентрации.

-

Поскольку большие компании оказывают большее влияние на индекс, индекс может давать полезные результаты, даже если нет полной информации о меньших компаниях отрасли.

Для оценки рыночной концентрации антимонопольные органы устанавливают цифровые диапазоны для оценки степени концентрации на конкретном рынке. Пример, рассмотрим отрасль, состоящую из 8 компаний, каждая из которых имеет долю рынка в 12,5%. В этом случае индекс Герфиндаля-Хиршмана равняется:

Если сливаются две из этих компаний равного размера, то рассчитанный индекс будет следующим:

Формула Герфиндаля-Хиршмана может быть записана:

(2.5)

где с - коэффициент вариации размеров фирм.

Таким образом, данный индекс оценивает уровень концентрации в отрасли по двум основным параметрам. HHI-индекс зависит как от числа фирм на рынке (п), так и от распределения рыночных долей (измеренного с помощью с2). В случае монополии индекс Герфиндаля-Хиршмана достигает наибольшего значения, равного единице. В случае, когда отрасль состоит из значительного числа небольших фирм одинакового размера, индекс понижается до своего минимального значения. В остальных случаях значения индекса колеблются в интервале от нуля до единицы. Величина, обратная к НН1-индексу:

(2.6)

может быть интерпретирована как аналог числа фирм в отрасли. Выражение (2.6) однозначно определяет число (n) фирм одинакового размера при с2, равном нулю. Формула (2.6) позволяет выявить влияние параметров на уровень концентрации в отрасли. Предположим, что для некоторой отрасли индекс Герфиндаля-Хиршмана составляет HHI - 0,125, что соответствует ситуации, когда в отрасли функционируют 8 фирм одинакового размера {10000/ 125 = 8}.

(2.7)

Индекс взвешивает рыночные доли с помощью логарифмов от их обратной величины. В случае монополии индекс энтропии принимает наименьшее значение, равное нулю (поскольку st = 1). В случае п одинаковых фирм в отрасли индекс энтропии принимает наибольшее значение, равное логарифму от числа фирм на рынке (Е - 1п(/?), поскольку s,:- 1 hi). Такой показатель трудно интерпретировать на интуитивном уровне. Вместо него используют показатель относительной энтропии (relative entropy measure):

,

который будет изменяться в стандартных

для индекса концентрации пределах

от куля до единицы.

,

который будет изменяться в стандартных

для индекса концентрации пределах

от куля до единицы.

В практике расчетов также используют относительные показатели, характеризующие степень неравномерности распределения рыночных долей. Их можно рассматривать как некоторое обобщающее представление кривой Лоренца. При построении кривой Лоренца по оси абсцисс (Ох) нарастающим итогом отражается процент числа фирм в отрасли, которые предварительно ранжированы по размеру от меньшего размера к большему. По оси ординат (Оу) также нарастающим итогом отражается процент выпуска (или процент реализации) продукции. На рисунке 2.2 диагональ OA соответствует ситуации, когда все фирмы в отрасли одинакового размера. В этом случае на z % фирм приходится z % рыночного выпуска отрасли для любого z, где 0 < z < 100%.

Рис. 2.2 Диаграмма Лоренца

На данном рисунке изображена кривая Лоренца для некоторой гипотетической отрасли. Кривая выпукла вниз относительно диагонали OA, поскольку вдоль оси абсцисс фирмы ранжированы от меньшей к большей. Чем больше различие фирм по размеру, тем дальше кривая Лоренца отстоит от диагонали OA. Диаграмма Лоренца не учитывает число фирм, функционирующих на рынке. Это отчетливо видно для отрасли, состоящей из фирм одинакового размера. В этом случае кривая Лоренца будет совпадать с диагональю OA при любом количестве фирм в отрасли. Данный показатель обладает существенным недостатком: он измеряет только относительные размеры фирм; его значение будет одним и тем же для трех одинаковых фирм рынка и для десяти, хотя очевидно, степени конкуренции для трех и для десяти фирм различны.

Рассмотрим несколько относительных показателей концентрации.

Коэффициент Джини (Gini coefficient) можно представить следующим образом:

(2.8.)

Это отношение площади фигуры, заштрихованной на рисунке 2.3., к площади треугольника OA В. Показатель имеет прямое отношение к диаграмме Лоренца. Чем больше неравномерность распределения рыночных долей, тем больше площадь заштрихованной на диаграмме фигуры, а, следовательно, тем большее значение принимает коэффициент Джини в пределах от нуля до единицы. Коэффициент Джини равен нулю в случае, когда все фирмы в отрасли одинакового размера и единице в случае монополии.

Коэффициент вариации (coefficient of variation) есть отношение стандартного отклонения в распределении рыночных долей (а ) к среднему значению размера фирмы (q-):

(2.9.)

Он оценивает меру разброса в распределении рыночных долей.

Разброс логарифмов рыночных долей (variance of the logarithms of firm size) рассчитывается по следующей формуле:

(2.10.)

где q - среднее геометрическое объемов выпуска фирм в отрасли.

Этот показатель особенно важен для случаев логарифмически нормального распределения фирм по размеру. Ханна и Кей подчеркивали неудовлетворительный характер относительных показателей концентрации с точки зрения критериев, которые они сформулировали. Например, условие входа (выхода) и условие слияния (поглощения) выполняться не будут, поскольку ни один из показателей не учитывает число фирм на рынке.

В условиях открытой экономики и либерализации внешней торговли иностранная конкуренция играет роль фактора, понижающего уровень концентрации в отрасли и монопольную власть отечественных производителей на рынке. Напротив, наличие устойчивого канала экспорта для отечественных производителей понижает уровень их конкуренции на внутреннем рынке, создает возможности эффективной ценовой дискриминации и приводит к повышению цен - а, следовательно, и монопольной власти на внутреннем рынке. Поэтому все показатели концентрации для таких рынков надо корректировать на величины импорта и экспорта. При определении показателей концентрации на внутреннем рынке необходимо учитывать не только собственно внешнеторговые операции фирм, но и передачу ими готовой продукции по соглашениям типа толлинга.

Толлинг - долгосрочный контракт, предусматривающий, что право собственности на произведенный, например, алюминий принадлежит поставщикам сырья (глинозема). Произведенный алюминий вывозится за рубеж, однако, в отличие от собственно экспорта, продается не предприятиями-производителями, а их партнерами-поставщиками сырья.