Контрольні запитання за темою 3

1. Характеристика капіталу комерційного банку, облік операцій під

час формування статутного капіталу до реєстрації КБ.

2. Облік операцій за несплаченим статутним капіталом.

3) Облік сум несплаченого та сплаченого зареєстрованого статутного капіталу банку, облік операцій за розрахунками з акціонерами.

4. Бухгалтерський облік емісійних різниць у процесі первинного розміщення акцій та операцій з викупу банком акцій власної емісії і їх подальшої реалізації.

5. Облік операцій з нарахування дивідендів та розрахунків з акціонерами.

Тема 4. Облік доходів і витрат

4.1. Класифікація доходів і витрат банку як об’єктів обліку

Згідно з Положенням (стандартом) бухгалтерського обліку 15 «Дохід», затвердженим наказом Міністерства фінансів України від 29.11.99 р. №290, дохід, пов’язаний з наданням послуг, визначається виходячи зі ступеня завершеності операції з надання послуг на дату балансу, якщо результат цієї операції може бути достовірно оцінений.

Результат операцій з надання послуг може бути достовірно оцінений за наявності всіх наведених нижче умов:

можливості достовірної оцінки доходу;

імовірності надходження економічних вигод від надання послуг;

можливості достовірної оцінки ступеня завершеності надання послуг на дату балансу;

можливості достовірної оцінки витрат, здійснених для надання послуг та необхідних для їх завершення.

Не визнаються доходами наступні надходження від інших осіб:

сума податку на додану вартість, акцизів, інших податків та обов’язкових платежів, які підлягають перерахуванню в бюджет та позабюджетні фонди;

сума надходжень за договором комісії, агентським та іншим аналогічним договором на користь комітента тощо;

сума попередньої оплати послуг;

сума авансу в рахунок оплати послуг;

сума задатку під заставу або в погашення позики, якщо це передбачено відповідним договором;

надходження, які належать іншим особам;

надходження від первинного розміщення цінних паперів.

Доходи – це зростання економічних вигод протягом звітного періоду у вигляді надходження зобов’язань, результатом чого є збільшення власного капіталу (причому таке збільшення не пов’язане з внесками засновників). Доходи визнаються в обліку в період, коли відбулося зростання майбутніх економічних вигод, пов’язаних зі збільшенням активів або зі зменшенням зобов’язань, і таке зростання (зменшення) можна достовірно оцінити. Це означає, що визнання доходу відбувається одночасно з визнанням зростання активу або зменшення зобов’язання.

Дохід банку включає в себе як валовий дохід, так і прибуток.

Згідно з принципом нарахування дохід визначається одержаним у момент, коли він зроблений, а не коли поступили відповідні кошти, тобто в момент продажу активів або надання послуг.

Згідно з Положенням (стандартом) бухгалтерського обліку 16 «Витрати», затвердженим наказом Міністерства фінансів України від 29.11.99 р. №290, витрати – це зменшення економічних вигод протягом звітного періоду у вигляді вибуття чи амортизації активів або у вигляді виникнення зобов’язань, які приводять до зменшення власного капіталу і не є розподіленням між акціонерами. Витрати визначаються в обліку, коли існує ймовірність зменшення майбутніх економічних вигод, пов’язаних із зменшенням активів або зі збільшенням зобов’язань, що може бути вірогідно визначено.

Витрати визначаються з урахуванням принципу відповідності. Вони включаються до „Звіту про фінансові результати” у періоді, в якому був визнаний дохід, для отримання котрого були здійснені ці витрати.

Витрати визнаються витратами певного періоду, одночасно з визнанням доходу, для отримання якого вони понесені. Витрати, які неможливо прямо зв’язати з доходом певного періоду, відображаються у складі витрат того звітного періоду, в якому вони були понесені.

Не визнаються витратами і не включаються в звіт про прибутки та збитки:

платежі за договорами комісії, іншим аналогічним договором на користь комітента тощо;

авансова оплата послуг;

погашення отриманих позик;

витрати, які відображаються зменшенням власного капіталу відповідно до положення (стандарту) бухгалтерського обліку.

При класифікації доходів і витрат банку виходять із загальноприйнятих критеріїв:

доходи групуються за джерелами отримання і впливом на фінансовий результат;

витрати групуються за елементами і характером затрат.

Доходи та витрати банку можна класифікувати за наступними групами:

доходи (витрати), зароблені (понесені) та отримані (сплачені) водночас;

доходи, отримані наперед, але ще не зароблені (доходи майбутніх періодів);

витрати, сплачені наперед, але ще не понесені (витрати майбутніх періодів);

доходи зароблені, але ще не отримані (нараховані доходи);

витрати понесені, але ще не сплачені (нараховані витрати).

Як правило, доходи визнаються тоді, коли процес їх генерування фактично завершений та коли фактично відбувся обмін. Доходи від продажу товарів визнаються у той період, коли товари доставлені клієнтам. Доходи від надання послуг визнаються у той період, коли надаються послуги. Грошові кошти можуть бути отримані в попередній обліковий період або в наступному обліковому періоді відносно періоду визнання доходу.

Якщо грошові кошти отримано у попередній період, визнання доходів відбувається з відстрочкою. Зобов’язання, яке становить доходи майбутніх періодів, вноситься до балансового звіту.

Якщо грошові кошти отримані в наступному обліковому періоді, доходи визнаються у тому періоді, коли були доставлені товари або надані послуги.

Доходи та витрати, пов’язані з однією тією ж операцією, визнаються одночасно. Для визнання доходу необхідно достовірно визначити понесені витрати або витрати, яких банк зазнає у зв’язку з даною операцією.

Певні витрати можуть асоціюватися або «приводитись до відповідності» з певними доходами. Витрати повинні безпосередньо або опосередковано приводитись до доходів, якщо це має сенс і якщо це практично можна зробити. Концепція відповідності використовується для того, щоб визначити, які видатки треба визнавати як витрати протягом звітного періоду.

Нараховані витрати – це витрати, від яких отримана певна вигода, але ще не сплачені кошти в грошовій формі.

Витрати, що були понесені та відносяться до поточного періоду, та які будуть сплачуватися впродовж наступного періоду, обліковуються у балансовому звіті, як і зобов’язання.

Грошові кошти, сплачені впродовж звітного періоду, які становлять витрати майбутнього періоду, обліковуються як актив у балансовому звіті. Це означає, що визнання витрат відбувається одночасно з визнанням збільшення зобов’язань або зменшення активів.

Витрати банку включають в себе як збитки, так і ті витрати, які виникають у процесі звичайної ділової діяльності банку.

Реально одержані доходи та правильно сформовані витрати від діяльності комерційного банку визначають його фінансовий результат.

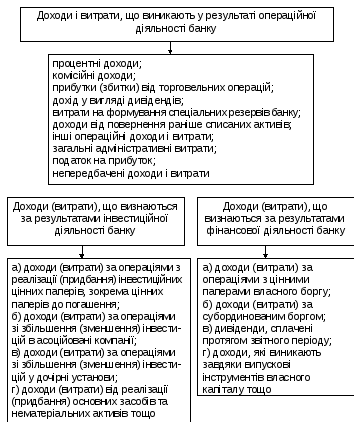

Класифікація доходів і витрат банків може здійснюватися за наступними напрямами. Доходи і витрати поділяються на доходи і витрати, отримані в результаті операційної, інвестиційної та фінансової діяльностей банку, класифікацію яких подано на рис. 4.1.

Усі операційні доходи та витрати поділяються на: банківські та небанківські.

До банківських належать доходи і витрати, безпосередньо пов’язані з банківською діяльністю, що визначено Законом України «Про банки і банківську діяльність».

До небанківських належать інші доходи і витрати, які не відносяться до основної діяльності банку, але забезпечують здійснення банківської діяльності.

Банківські доходи визначаються залежно від джерела отримання, а також впливу на фінансовий результат, а витрати – за елементами і характером затрат. Основну групу доходів та витрат складають доходи і витрати від виконання банками своїх функцій на грошовому ринку, так звані операційні доходи і витрати.

Рис. 4.1. Класифікація доходів і витрат банку

Банківські доходи і витрати поділяються на наступні групи:

1) процентні доходи і витрати;

2) комісійні доходи і витрати;

3) доходи і витрати від торговельних операцій;

4) інші банківські операційні доходи та витрати.

Процентні доходи і витрати отримуються (сплачуються) банком за використання грошових коштів, їх еквівалентів або сум, що заборговані банку (залучені банком), які обчислюються пропорційно часу і сумі активу або зобов’язання. До них належать:

доходи (витрати) за операціями з коштами, розміщеними в інших банках (залученими від інших банків);

доходи (витрати) за кредитами та депозитами, наданими (отриманими) юридичним та фізичним особам, та за іншими фінансовими інструментами,

у тому числі за цінними паперами;

доходи у вигляді амортизації дисконту (премії) за цінними паперами.

Комісійні доходи і витрати обчислюються пропорційно сумі активу або зобов’язання чи є фіксованими. В окремих випадках вони можуть обчислюватися пропорційно часу і сумі зобов’язання. До комісійних доходів (витрат) належить плата за:

розрахунково-касове обслуговування;

операціями на валютному ринку з купівлі-продажу іноземної валюти для власних потреб та клієнтів (контрагентів);

операціями з цінними паперами від імені третіх осіб;

зберігання та управління цінними паперами;

відкриття рахунків;

здійснення переказів;

позабалансовими операціями (надання гарантій, зобов’язань з кредитування).

Прибутки (збитки) від торговельних операцій отримуються від операцій з купівлі-продажу різних фінансових інструментів:

реалізації фінансових інвестицій;

змін в оцінці (переоцінці) інвестицій до справедливої вартості;

результату переоцінки активів і зобов’язань в іноземній валюті та банківських металах у разі зміни офіційного курсу гривні до іноземних валют (банківських металів).

До інших операційних належать доходи (витрати) від банківської діяльності, що не перелічені вище, а саме:

дивідендний дохід;

доходи (витрати) від оперативного лізингу;

позитивний результат від продажу цінних паперів на інвестиції;

витрати за отриманими консультаційними послугами фінансового характеру;

штрафи, пені, отримані (сплачені) за банківськими операціями.

Інші доходи (витрати) об’єднані у дві групи: загальні адміністративні витрати та інші доходи (витрати).

Загальні адміністративні витрати пов’язані із забезпеченням діяльності банків:

витрати на утримання персоналу (заробітна плата, витрати на соціальне забезпечення, обов’язкові нарахування, страхування, додаткові виплати, премії, навчання тощо);

амортизація необоротних активів;

витрати на утримання та експлуатацію основних засобів і нематеріальних активів (ремонт, страхування), інші експлуатаційні витрати

(комунальні послуги, охорона);

гонорари за професійні послуги (юридичні, аудиторські, медичні);

витрати на зв’язок (поштові, телефонні, факс);

сплата податків та інших обов’язкових платежів, крім податку на прибуток;

інші витрати, спрямовані на обслуговування та управління банком.

Інші доходи (витрати) виникають у процесі виконання небанківських операцій, які є елементом діяльності банку: від продажу основних засобів, нематеріальних активів, фінансових інвестицій та ін.

Витрати на формування спеціальних резервів банку – це відрахування на покриття можливих збитків від зменшення корисності активів банку та списання безнадійних активів. Резерви формуються під знецінення заборгованості за кредитами, втрат від знецінення цінних паперів та під іншу дебіторську заборгованість, яка визначається в поточний звітний період.

Доходи від повернення раніше списаних активів – це кошти, що надійшли для погашення заборгованості, яка була визнана банком безнадійною щодо отримання. До цих доходів належить повернення раніше списаної сумнівної заборгованості:

за операціями з банками;

інших банків;

за кредитами, наданими клієнтам;

від знецінення цінних паперів на продаж та інвестиції;

іншої дебіторської заборгованості та інших активів банку;

повернення раніше списаних і безнадійних доходів минулих років.

Непередбачені доходи (витрати) виникають у результаті надзвичайних подій, мають одноразовий характер, не повторюються, по суті, та визнаються за фактом події. До них належать:

втрати від стихійного лиха, пожеж, техногенних аварій;

суми страхового відшкодування та покриття втрат від надзвичайних ситуацій.

Податок на прибуток – це операційні витрати банку, пов’язані зі сплатою податку відповідно до чинного законодавства України та з урахуванням вимог міжнародних стандартів бухгалтерського обліку і національних положень (стандартів) бухгалтерського обліку щодо визнання відстрочених податкових зобов’язань та податкових активів.

Основна частина доходів формується за рахунок оплати банківських послуг у вигляді процентів, комісій, інших платежів. Саме за рахунок доходів відшкодовуються витрати банку.

Облік доходів і витрат у комерційному банку є не тільки засобом відображення операцій, а й інструментом проведення аналізу його фінансового стану.

Принципово важливим питанням фінансового обліку є методологія обліку витрат та доходів. Саме в цьому питанні проявляються відмінності побудови фінансового обліку.

Основою обліку статей доходів і витрат комерційних банків є принципи нарахування та відповідності. Додержання зазначених принципів є однією з концепцій бухгалтерського обліку, на якій базуються фінансові звіти банків відповідно до міжнародних стандартів та національних Положень (стандартів) бухгалтерського обліку.

Принцип нарахування дає можливість оцінювати діяльність майбутніх періодів завдяки тому, що на ці періоди будуть вноситись частини витрат на оренду, страхування та інші послуги, які отримує банк.

Мета використання принципу нарахування і відповідності – визначення чистого прибутку за період шляхом визнання доходів по мірі того, як вони зароблені, та витрат по мірі того, як вони понесені, незважаючи на факт отримання чи сплати грошових коштів.

Відповідно до принципу нарахування статті доходів і витрат враховуються та оцінюються в момент продажу активу або в міру надання послуг. Усі доходи і витрати установи банку, що відносяться до звітного періоду, мають відображатись у цьому ж періоді незалежно від того, коли були отримані або сплачені кошти.

Згідно з принципом відповідності витрати та доходи, пов’язані з цими витратами, мають визнаватися у бухгалтерському обліку в одному звітному періоді. Найбільш вагома перевага обліку за принципом нарахування – приведення до відповідності доходів та витрат, що призводить до більш точного звітування про операційні результати та фінансовий стан банку.

Ці принципи застосовуються за таких умов:

фінансовий результат операції, пов’язаної з наданням (отриманням) послуг, може бути досить точно оцінений;

доходи або витрати відповідають виникненню реальної заборгованості (за дебетом у разі доходу і за кредитом у разі витрат).

Вищевказані умови можна вважати виконаними, якщо є:

угода про надання (отримання) послуг, яка має юридичну силу;

документи, які підтверджують повне або часткове надання (отримання) послуг (акт прийому-передачі, платіжна вимога-доручення тощо).

За цих умов доходи (витрати) за операцією з надання (отримання) послуг визнаються у бухгалтерському обліку в міру їх надання (отримання).

Фінансові звіти, підготовлені на основі принципу нарахування, дають користувачам інформацію не тільки про операції в минулому, пов’язані з виплатою й отриманням готівкових коштів, але і про зобов’язання сплатити кошти в майбутньому, а також кошти, які повинні бути отримані в майбутньому.

Ця основа впливає на фінансову звітність таким чином:

визнання операцій та подій відбувається по мірі того, як вони проводяться або відбуваються, а не тоді, коли отримуються або сплачуються фактичні грошові кошти;

право на отримання грошових коштів або інших фінансових ресурсів визнається як актив у балансовому звіті;

зобов’язання зі сплати грошових коштів або надання послуг визнаються як зобов’язання у балансовому звіті;

доходи та витрати у звіті про фінансові результати визнаються у відповідний період.

Принцип нарахування передбачає, що звіт про прибутки і збитки відображає зміни у вартості чистих активів, які виникли в результаті проведення операцій протягом відповідного періоду, та характеризує діяльність банку за звітний рік.

Принципи нарахування і відповідності мають застосовуватися у межах принципу обережності, метою якого є недопущення переоцінки активів чи доходів з однієї сторони, а також недооцінки видатків чи пасивів за кожним фінансовим інструментом, – з іншої.

Винагороди, комісійні та інші доходи і витрати реєструються по мірі виконання операцій.

Принцип обачності полягає в бухгалтерському обліку методів оцінювання, які мають запобігати заниженню оцінки зобов’язань і витрат та завищенню оцінки активів і доходів банку.

Метою принципу нарахувань та відповідності доходів і витрат є визначення фінансового результату за період шляхом визнання доходів по мірі того, як вони зароблені, та витрат по мірі того, як вони понесені, незважаючи на факт отримання чи сплати коштів.

Якщо на дату нарахування неможливо визначити дохід (витрати) за останні 2 - 3 дні місяця (комісії за інкасаторські послуги, за послуги розрахунково-касового обслуговування тощо), то такий дохід (витрати) визнаються в наступному місяці.

Якщо зазначені умови не виконуються, то принцип нарахування і відповідності доходів і витрат застосовується в межах принципу обачності, за яким є неприпустимими як переоцінка активів (доходів), так і недооцінка зобов’язань (витрат) банку.

Умови нарахування та сплати доходів і витрат (дата нарахування, термін сплати за обумовлений період, метод визначення умовної кількості днів, період розрахунку тощо), а також неустойки в разі порушення боржником зобов’язання, визначаються договором між установою банку і клієнтом відповідно до вимог законодавства України, у тому числі нормативно-правових актів НБУ та локальних нормативно-правових актів банку.

Порядок нарахування процентних доходів та віднесення їх на рахунки прострочених, визначення критеріїв щодо безнадійної заборгованості за нарахованими доходами має бути описаний банком в обліковій політиці за кожним фінансовим інструментом.

Під прострочену заборгованість за нарахованими доходами банки здійснюють формування резервів за рахунок витрат на балансовий рахунок № 7720АП «Відрахування в резерви під заборгованість за нарахованими доходами».

У разі, якщо банк за внутрішньобанківськими правилами бухгалтерського обліку використовує балансовий рахунок №3739 АП «Транзитний рахунок за іншими розрахунками», то рахунки 6 класу можуть кореспондувати з балансовим рахунком №3739.

За кредитом рахунків доходів проводяться суми доходів, які належать до звітного періоду. За дебетом рахунків доходів проводяться суми сторнування, виправлення помилок шляхом сторно, у результаті якого відбувається перенесення даних з одного рахунку на інший, а також зміна залишків за рахунками аналітичного обліку. Обороти за рахунками доходів накопичуються з початку звітного року, а в кінці року залишки за рахунками доходів закриваються на рахунок № 5040П «Прибуток звітного року, що очікує затвердження».