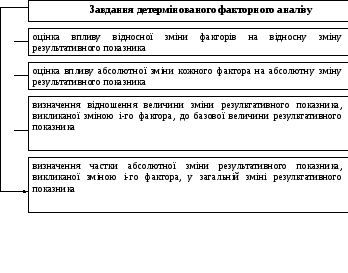

Етапи факторного аналізу фінансових результатів

Методи і прийоми

детермінованого факторного аналізу:

ланцюгових

підстановок; абсолютних різниць;

відносних різниць; ланцюгових індексів;

простого додавання нерозкладеного

залишку; зважених кінцевих різниць;

пропорційного ділення; часткової

участі; інтегральний метод.

ПИТАННЯ ДЛЯ САМОКОНТРОЛЮ

Схарактеризуйте прибуток як економічну категорію.

Дайте характеристику основним функціям прибутку в ринкових умовах господарювання.

Укажіть основні джерела інформації, які використовуються для аналізу прибутковості.

Назвіть етапи формування фінансових результатів діяльності підприємства.

Схарактеризуйте мету та загальну методику аналізу фінансових результатів діяльності підприємства.

Які фактори впливають на фінансові результати діяльності підприємства?

Наведіть визначення поняття рентабельності.

Назвіть основні завдання аналізу рентабельності підприємства.

Наведіть порядок розрахунку показників рентабельності фінансово-господарської діяльності підприємства.

Розкрийте вплив факторів на формування прибутку підприємства.

Назвіть етапи факторного аналізу фінансових результатів діяльності підприємства.

Назвіть завдання, методи і прийоми детермінованого факторного аналізу фінансових результатів.

Тема 12. Аналіз інвестиційної активності

1. Сутність і класифікація інвестицій.

2. Методологія оцінювання реальних інвестицій.

3. Аналіз ефективності фінансових інвестицій.

4. Оцінювання дохідності фінансових активів.

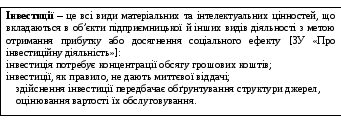

Ключові терміни та поняття: інвестиції, реальні інвестиції, фінансові інвестиції, акція, дивіденди, облігація, інвестиційний проект, інвестиційна привабливість, дохідність.

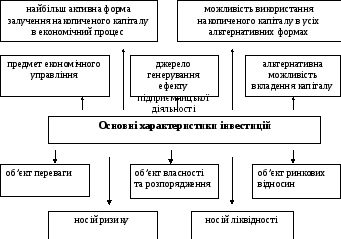

Сутність і класифікація інвестицій

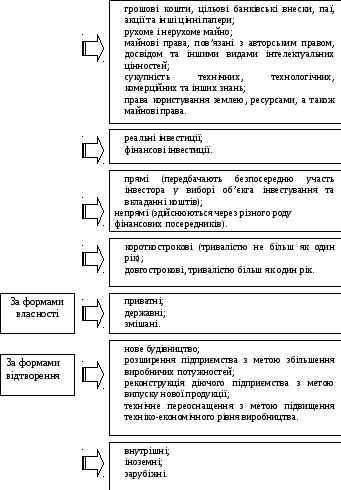

Класифікація інвестицій

За видами інвестиції

За об’єктами

вкладення капіталу

За характером

участі в інвестицій-ному процесі

За періодом

інвестування

У регіонально-му

аспекті

Методологія оцінювання реальних інвестицій

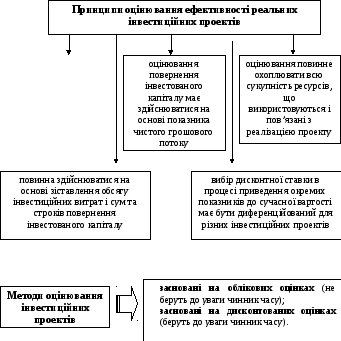

Завдання

оцінювання

інвестиційних

проектів

у

процесі оцінювання

суми інвестиційних витрат і чистого

грошового потоку мають бути приведені

до поточної (сучасної) вартості

Методи оцінювання інвестиційних проектів

|

Метод |

Застосування |

Розрахунок |

|

1 |

2 |

3 |

|

Простий бездисконтний метод окупності проекту |

розраховують, коли початкове вкладення повністю окупається із суми отриманого доходу (визначення періоду, починаючи з якого проект стає економічно привабливим)

|

де Pk – розмір річних доходів протягом n років; IC – розмір інвестицій |

|

Дисконтований строк окупності (DPP)

|

(ураховує часовий аспект) |

де r – коефіцієнт дисконтування |

|

Метод облікової (простої) норми прибутку |

застосовують для оцінювання проектів із коротким періодом окупності капітальних витрат (до 1 року) |

де ЧП – чистий прибуток від проекту; А – амортизаційні відрахування

|

|

Метод чистого приведеного доходу NPV |

підвищення цінності фірми, кількісною оцінкою якої виступає її ринкова вартість |

1)

при

одноразовому здійсненні інвестиційних

витрат

2) якщо інвестиційні витрати здійснюються в кілька етапів, то

|

|

Метод розрахунку індексу рентабельності інвестицій (РІ) |

характеризує рівень доходу на одиницю витрат, тобто ефективність вкладень. Чим більше значення цього показника, тим вища віддача кожної грошової одиниці, інвестованої в проект

|

|

|

1 |

2 |

3 |

|

Метод розрахунку внутрішньої норми прибутку інвестицій (IRR) |

під внутрішньою нормою прибутку інвестиції розуміють значення коефіцієнта дисконтування r, при якому NPV проекту дорівнює нулю |

Якщо IRR > СС, проект слід прийняти; IRR < СС, проект не приймається; IRR = СС, проект є і неприбутковим, і незбитковим; СС – ціна авансованого капіталу |