Тема 9. Аналіз кредитоспроможності підприємства

1. Кредитоспроможність: сутність, значення, мета і завдання аналізу.

2. Оцінювання кредитоспроможності позичальника.

3. Система показників, що характеризують фінансовий стан позичальника, та методика їх оцінювання.

4. Визначення класу позичальника.

Ключові терміни та поняття: кредитоспроможність, позичальник, кредитор, кредитування, кредитна угода, оцінювання фінансового стану.

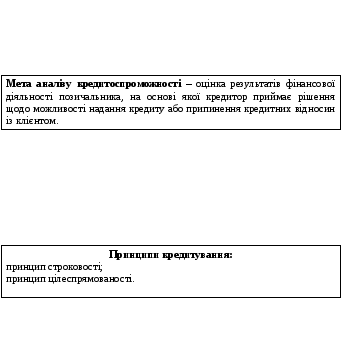

1. Кредитоспроможність: сутність, значення, мета і завдання аналізу

Кредитоспроможність

– це

спроможність клієнта в повному обсязі

та у визначений кредитною угодою термін

розраховуватися за своїми борговими

зобов’язаннями.

Завдання

аналізу кредитоспроможності:

вивчення фінансового

стану клієнта;

попередження

втрат кредитних ресурсів у результаті

неефективної роботи позичальника;

стимулювання

суб’єктів господарювання в підвищенні

ефективності своєї фінансово-господарської

діяльності.

До кредиторів

відносять:

банки;

спеціальні

кредитні установи;

підприємства.

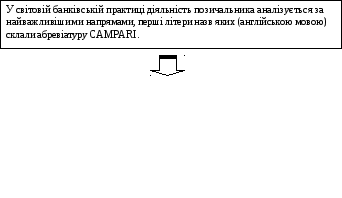

Аналіз діяльності позичальника

CAMPARI:

С

– character

– характеристика

клієнта, особисті якості;

А

–

ability

– здатність

до повернення позики;

М

–

margin

– маржа

(дохідність);

Р

–

purpose

– ціль,

на яку витрачатимуться гроші;

А

–

amount

– розмір

позики;

R

– return

– умови

повернення позики;

І

–

insurance

– страхування

ризику неповернення позики.

Погашення позикової заборгованості

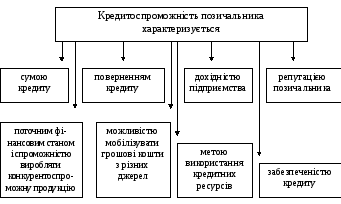

2. Оцінювання кредитоспроможності позичальника

обсяг реалізації

ринкова

позиція позичальника та його залежність

від циклічних і структурних змін в

економіці

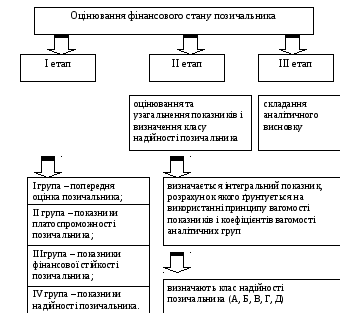

Процедура оцінювання фінансового стану позичальника

обчислення

значень показників, що характе-ризують

фінансовий стан

позичальника

3. Система показників, що характеризують фінансовий стан позичальника, та методика їх оцінювання

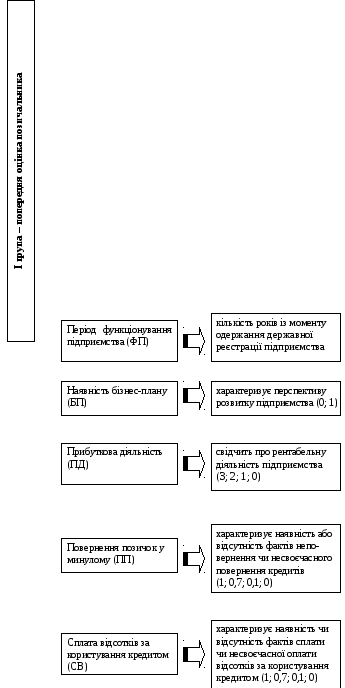

І

група – попередня оцінка позичальника

– це

показники, які розраховуються

з метою визначення ринкової позиції

позичальника, його взаємовідносин

із банком у минулому, перспектив розвитку

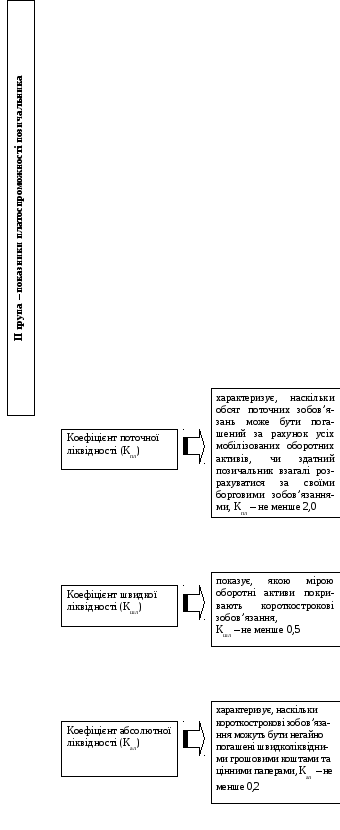

II група – показники платоспроможності позичальника

III група – показники фінансової стійкості

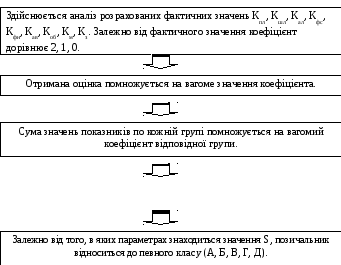

4. Визначення класу позичальника

Порядок визначення інтегрованого показника

Визначається

сума значень усіх груп (S).

Рейтингова шкала для визначення класу позичальника

|

Клас |

Значення інтегрального показника |

Кредитний рейтинг |

Можливість і умови надання кредиту |

|

1 |

2 |

3 |

4 |

|

А |

Понад 200 |

Дуже високий |

Пільговий відсоток за користування кредитом. Надання кредиту без забезпечення. Контроль за фінансовим станом необов’язковий |

|

Б |

160 – 200 |

Високий |

Відсоток установлюється на рівні ставки, діє на ринку. Зменшення форм забезпечення. Контроль за фінансовим станом необов’язковий |

|

В |

135 – 160 |

Задовільний |

Кредит може бути наданий на загальних умовах. Здійснюється поточний контроль за фінансовим станом

|

|

1 |

2 |

3 |

4 |

|

Г |

110 – 135 |

Низький |

Кредит може буди наданий за більш високою ставкою, що включає премію за ризик; під кілька видів забезпечення, в обмеженій (розміром статутного капіталу) сумі. Здійснюється контроль за документооборотом угоди, що кредитується |

|

Д |

Менш як 110 |

Неприйнят-ний |

Кредит не видається |

ПИТАННЯ ДЛЯ САМОКОНТРОЛЮ

У чому полягає сутність кредитоспроможності підприємства і яка мета та завдання її визначення?

У чому полягає оцінювання кредитоспроможності позичальника?

За якими даними здійснюється оцінювання фінансового стану позичальника?

Схарактеризуйте етапи оцінювання фінансового стану позичальника.

Назвіть показники, за якими виконується попереднє оцінювання позичальника.

Наведіть показники оцінювання платоспроможності позичальника.

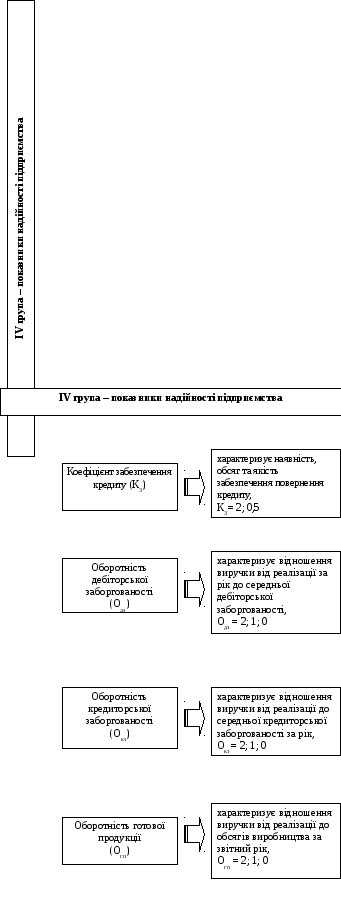

Назвіть показники оцінювання фінансової стійкості та надійності позичальника.

Який порядок визначення інтегрованого показника щодо кредитоспроможності підприємства?

Розкрийте алгоритм визначення класу позичальника.