Групування статей балансу для аналізу майна підприємства

|

Статті балансу |

Код рядка балансу |

|

1. Майно разом |

280 |

|

2. Необоротні активи |

080+270 понад 1 рік |

|

3. Оборотні активи |

260+270 до 1 року |

|

3.1. Запаси |

100+110+120+130+140 |

|

3.2. Грошові кошти та розрахунки |

260-(100+110+120+130+140)+270 до 1 року |

|

3.2.1. Кошти в розрахунках |

260-(100+110+120+130+140+220+ 230+240+270 до 1 р.) |

|

3.2.2. Грошові кошти та їх еквіваленти |

220+230+240 |

Основні ознаки «гарного» балансу

«Неоплачений капітал». |

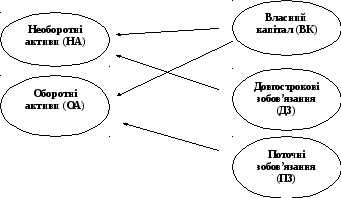

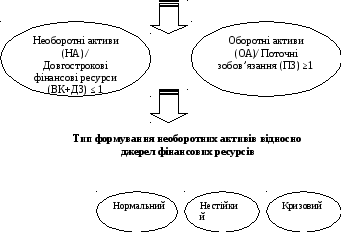

3. Аналіз стану й ефективності формування майна підприємства Зв’язок між активами та джерелами їх формування

Порівняння темпів зміни показників із метою оцінювання стану й ефективності формування майна підприємства

|

Зміни показників |

Формула розрахунку |

Характеристика впливу змін |

|

Приріст активів, власного капіталу, зобов’язань |

ΔВК / ΔА > ΔЗ / ΔА |

Поліпшення фінансової незалежності підприємства

|

|

Приріст необоротних, оборотних активів і активів у цілому

|

ΔНА / ΔА > ΔОА / ΔА |

Нарощування потенціалу підприємства |

|

Приріст середньорічної вартості активів (СВА) та чистого доходу (ЧД)

|

ΔЧД / ЧД > ΔСВА / СВА |

Ефективне використання активів |

|

Приріст середньорічної вартості активів (СВА) і доданої вартості (ДВ)

|

ΔДВ / ДВ > ΔСВА / СВА |

Поліпшення процесу задоволення потреб учасників господарської діяльності

|

|

Приріст середньорічної вартості активів (СВА) та валової продукції (ВП)

|

ΔВП / ВП > ΔСВА / СВА |

Ефективне використання потенціалу підприємства |

|

Приріст середньорічної вартості активів (СВА) і створеного прибутку від господарської діяльності (Пгд)

|

ΔПгд / Пгд > ΔСВА / СВА |

Поліпшення ефективності господарської діяльності |

|

Приріст середньорічної вартості активів (СВА) та чистого прибутку (ЧП)

|

ΔЧП / ЧП > ΔСВА / СВА |

Привабливість господарської діяльності |

|

Приріст продуктивності праці (ППр) і середньорічної вартості активів (СВА)

|

ΔППр / ППр > ΔСВА / СВА |

Поліпшення використання активів |

|

Приріст валового прибутку (ВП) та середньорічної вартості активів (СВА)

|

ΔВП / ВП > ΔСВА / СВА |

Ефективність діяльності структурних підрозділів із виробництва об’єктів господарювання |

Ефективність формування майна підприємства потребує здійснення аналізу ефективності формування окремих його елементів, зокрема основних засобів, за допомогою системи показників:

1. Показники, які характеризують технічний стан ОЗ.

2. Показники, що характеризують забезпеченість основними засобами та їх стан.

3. Показники, які характеризують стан і рух ОЗ.

4. Узагальнюючі показники ефективності використання основних засобів.

|

Основні засоби – це матеріальні активи, котрі підприємство утримує з метою використання їх у процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам чи для здійснення адміністративних і соціально-культурних функцій, очікуваний строк використання (експлуатації) яких більший від одного року (або операційного циклу, якщо він довший за рік). |