Тема 4. Аналіз оборотних активів

Оборотні активи: сутність, класифікація, напрями аналізу.

Аналіз наявності, складу й структури оборотних активів.

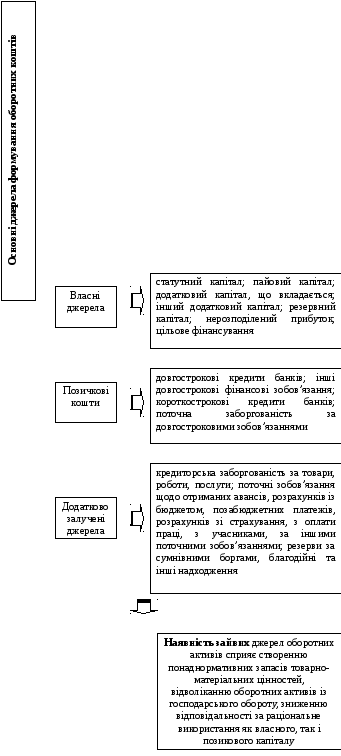

Аналіз джерел формування оборотних активів.

Аналіз показників ефективності використання оборотних активів підприємства.

Ключові терміни та поняття: оборотні активи, запаси, дебіторська заборгованість, грошові кошти, джерела формування оборотних активів, показники ефективності.

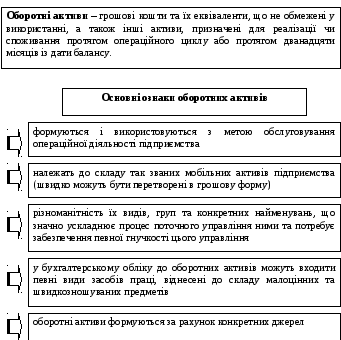

Оборотні активи: сутність, класифікація, напрями аналізу

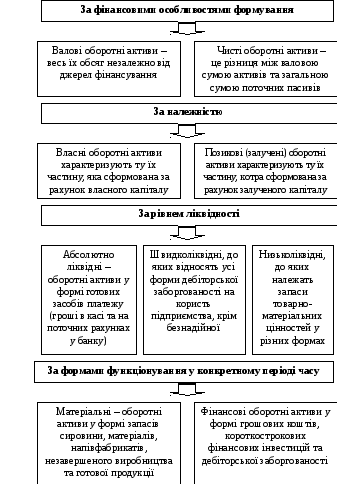

Класифікація оборотних активів

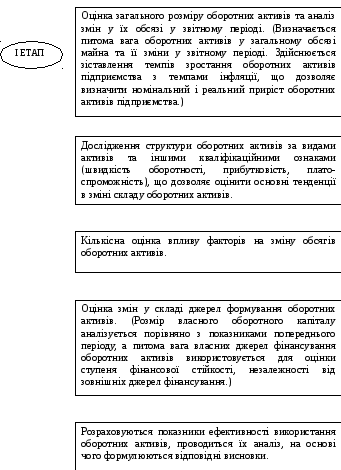

Алгоритм проведення аналізу оборотних активів

Аналіз наявності, складу й структури оборотних активів

Коефіцієнт

реальної вартості оборотних коштів у

майні підприємства

де Фн

– фактична

наявність (вартість оборотних коштів,

грн.);

М

– вартість

майна підприємства, грн.

Надлишок власних

оборотних коштів

–

перевищення

розмірів оборотних

коштів над їх

нормативами, необхідними для задоволення

постійних мінімальних потреб виробництва

в ресурсах.

![]() ,

,

Дослідження структури оборотних активів

Групування статей балансу в окремі групи за ознакою ліквідності

|

Показники |

Код рядка балансу |

|

1. Грошові кошти та їх еквіваленти у тому числі: – поточні фінансові інвестиції; – у національній валюті; – в іноземній валюті |

220+230+240 |

|

2. Кошти у розрахунках у тому числі: – дебіторська заборгованість за товари, роботи, послуги; – дебіторська заборгованість за розрахунками; – інші оборотні активи |

150+…+200+250+270 до 1 року |

|

3. Запаси у тому числі: – виробничі запаси; – незавершене виробництво; – готова продукція; – товари |

100+110+120+130+140 |

|

Усього оборотних активів |

260+270 до 1 року |

Після групування статей балансу здійснюється аналіз складу структури оборотних активів підприємства в табличній формі.

|

Показники |

Код рядка балансу |

2008

|

2009

|

Відхилення (+; -) | |||

|

сума |

питома вага |

сума |

питома вага |

сума |

питома вага | ||

|

1. Грошові кошти та їх еквіваленти

у тому числі: |

220+ +230+ +240 |

|

|

|

|

|

|

Результати проведеного аналізу дають змогу оцінити структуру оборотних активів підприємства за ознакою ліквідності.

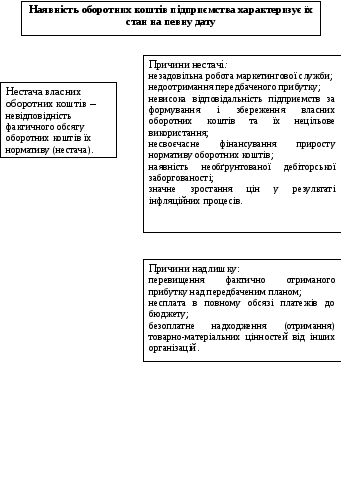

Аналіз джерел формування оборотних активів

Недостатність

джерел формування поточних активів

призводить до недофінансування

господарської діяльності та до фінансових

ускладнень

Аналіз показників ефективності використання оборотних активів підприємства

Показники ефективності використання оборотних активів підприємства та методика їх розрахунку

|

|

Показники |

Алгоритм розрахунку показників |

|

1 |

Середні залишки оборотних активів, тис. грн. |

Ряд. (260 + 270 до 1 року) гр. 3 + 4 форми № 1 / 2 |

|

|

1.1. Грошових коштів та їх еквівалентів |

Ряд. (220 + 230 + 240) гр. 3 + 4 форми № 1 / 2 |

|

|

1.2. Коштів у розрахунках |

Ряд. (260 + 270 до 1 року – 100 – 110 – 120 – 130 – 140 – 220 – 230 – 240) гр. 3 + 4 форми № 1 / 2 |

|

|

1.3. Запасів |

Ряд. (100 + 110 + 120 + 130 + 140) гр. 3 + 4 форми № 1 / 2 |

|

2 |

Виручка від реалізації |

Ряд. 035 форми № 2 |

|

|

2.1. Одноденна виручка від реалізації |

Пок. 2 : кількість днів у періоді |

|

3 |

Оборотність оборотних активів, дні |

Пок. 1 : пок. 2.1 |

|

|

3.1. Грошових коштів та їх еквівалентів |

Пок. 1.1 : пок. 2.1 |

|

|

3.2. Коштів у розрахунках |

Пок. 1.2 : пок. 2.1 |

|

|

3.3. Запасів |

Пок. 1.3 : пок. 2.1 |

|

4 |

Кількість оборотів оборотних активів |

Пок. 2 : пок. 1 |

|

|

4.1. Грошових коштів та їх еквівалентів |

Пок. 2 : пок. 1.1 |

|

|

4.2. Коштів у розрахунках |

Пок. 2 : пок. 1.2 |

|

|

4.3. Запасів |

Пок. 2 : пок. 1.3 |

|

5 |

Вивільнення (-), залучення (+) оборотних активів у зв’язку зі змінами їх оборотності |

(Відхилення в оборотності у днях) x (одноденна виручка звітного періоду) |

З метою оцінки ефективності використання оборотних активів підприємства розраховують такі показники:

віддачу оборотних активів;

рентабельність оборотних активів;

інтегральний показник ефективності використання оборотних активів.