Аналіз ефективності використання власного капіталу

Оцінка вартості капіталу

Ціна

капіталу –

це

загальна

сума

коштів, яку необхідно сплатити за

використання певного обсягу фінансових

ресурсів.

Під

вартістю

капіталу

слід

розуміти те, у скільки обходиться

підприємству весь капітал, що

ним використовується.

Головна

мета

розрахунку

середньої вартості капіталу полягає

в тому, щоб отримати критерій вибору

для майбутніх інвестицій, які оцінюються

за ставкою дохідності, достатньою,

щоб компенсувати витрати вкладникам

капіталу.

Середньозважена

вартість капіталу

де Ві

– вартість

конкретного джерела фінансування;

аі

– частка

конкретного джерела фінансування в

загальній сумі.

![]() ,

,

ПИТАННЯ ДЛЯ САМОКОНТРОЛЮ

У чому полягає значення аналізу капіталу підприємства?

Назвіть основні завдання аналізу джерел формування майна підприємства.

Назвіть основні етапи аналізу динаміки капіталу підприємства.

За якими критеріями класифікують власний капітал підприємства?

За якими критеріями класифікують позиковий капітал підприємства?

Наведіть послідовність аналізу власного капіталу.

Визначте етапи аналізу позикового капіталу.

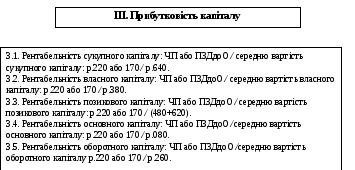

Назвіть показники структури капіталу підприємства.

Схарактеризуйте показники ефективності використання власного капіталу.

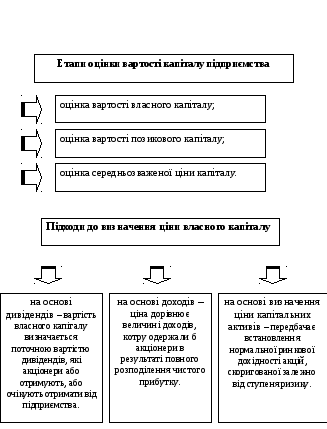

Назвіть етапи оцінки вартості капіталу підприємства.

Наведіть розрахунок середньозваженої вартості капіталу.

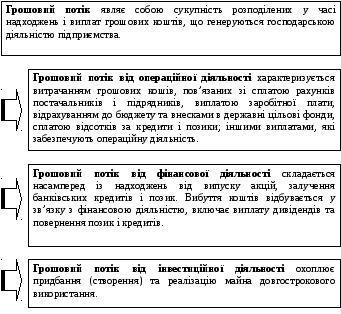

Тема 6. Аналіз грошових потоків

1. Сутність та класифікація грошових потоків.

2. Мета, завдання, методи аналізу руху грошових коштів.

3. Аналіз обсягу, складу грошових активів підприємства.

4. Аналіз руху грошових коштів (за прямим, непрямим методами).

5. Аналіз грошових потоків за допомогою системи коефіцієнтів.

6. Оптимізація грошових потоків підприємства.

Ключові терміни та поняття: грошовий потік; грошовий потік від операційної, фінансової, інвестиційної діяльності; чистий грошовий потік; прямий, непрямий методи аналізу; мінімально потрібний залишок грошових коштів; оптимізація грошових потоків.

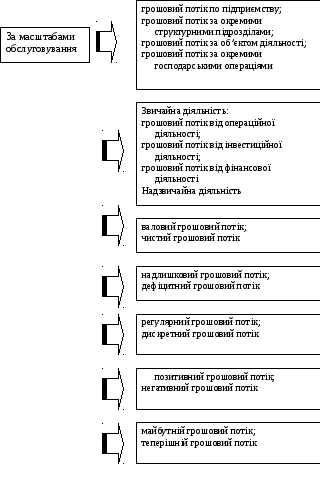

1. Сутність та класифікація грошових потоків

Класифікація грошових потоків підприємства

За

рівнем достатності

обсягу

За видами діяльності

За безперервністю

формування

За напрямом руху

грошових коштів

За методом оцінки

за часом

За методом

обчислення

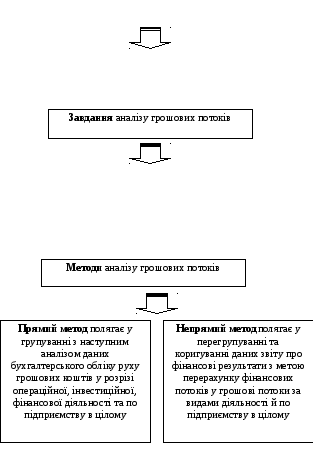

2. Мета, завдання, методи аналізу руху грошових коштів

Мета

аналізу грошових потоків

прискорення руху

грошових коштів;

підвищення

оборотності активів і капіталу;

забезпечення

фінансової стійкості та платоспроможності

аналіз джерел

утворення грошових коштів;

аналіз напрямів

витрачання грошових коштів;

аналіз

руху грошових коштів за

видами

діяльності;

аналіз

взаємозв’язку прибутку і зміни

величини

грошових коштів;

аналіз

взаємозв’язку зростання обсягів

фінансово-господарської діяльності

й потреб у грошових коштах

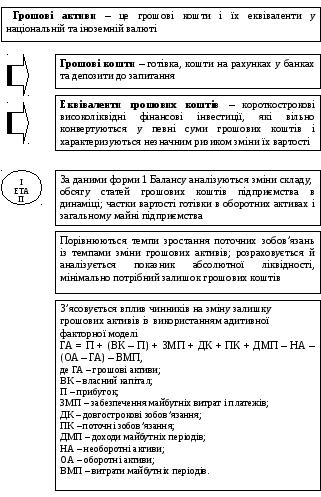

3. Аналіз обсягу, складу грошових активів підприємства

4. Аналіз руху грошових коштів (за прямим, непрямим методами)

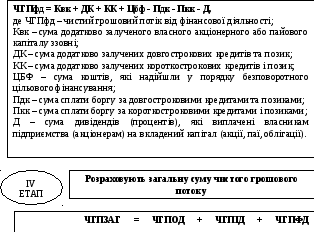

Алгоритм розрахунку чистого грошового потоку за прямим методом

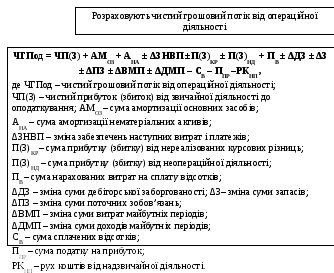

Алгоритм розрахунку чистого грошового потоку за непрямим методом

Використання

непрямого

методу

аналізу грошових потоків

дає

змогу

отримати

відповіді на такі запитання:

в

якому обсязі та з яких джерел були

отримані надходження грошових коштів

і які основні напрями їх використання; чи

спроможне підприємство в результаті

своєї операційної діяльності забезпечити

перевищення надходжень грошових коштів

над платежами; наскільки стабільне

таке перевищення; чи

в змозі підприємство розрахуватися

за своїми поточними зобов’язаннями; чи

достатньо підприємству отриманого

прибутку для обслуговування його

операційної діяльності; чи

достатньо власних коштів для здійснення

інвестиційної діяльності; які

причини виникнення розбіжностей

між величиною

отриманого прибутку і наявністю

грошових коштів.

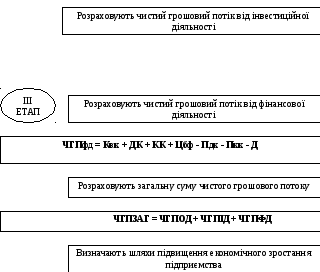

ЧГПІД

= ВНА

+ ВДФ1

+ ВАК

+ Д - ПНА

- НБ

- ПАК

– ОАК