Тема 10. Аналіз ділової активності підприємства

1. Поняття ділової активності підприємства та методика її аналізу.

2. Характеристика показників ділової активності.

3. Аналіз показників, що характеризують ефективність використання ресурсів.

4. Аналіз стійкості економічного зростання підприємства.

Ключові терміни та поняття: ділова активність, оборотність, тривалість операційного циклу, тривалість фінансового циклу.

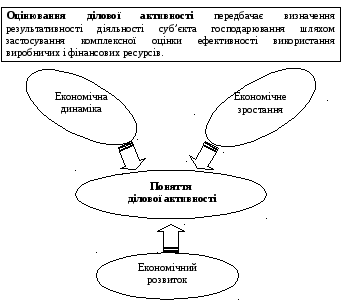

Поняття ділової активності підприємства та методика її аналізу

Методика фінансового аналізу ділової активності підприємства

Розрахунок показників ділової активності.

Порівняння показників ділової активності в динаміці.

Формулювання аналітичних висновків.

2. Характеристика показників ділової активності

Аналіз ділової

активності підприємства здійснюється

на якісному та кількісному рівнях.

Якісними

критеріями є:

широта ринків

збуту продукції;

наявність

продукції, що експортується;

наявність

унікальної продукції, техніко-економічні

параметри якої перевищують світові

аналоги

або відповідають

їм;

репутація

підприємства;

стійкість зв’язків

із

клієнтами, партнерами тощо.

Кількісне

оцінювання

здійснюють за:

ступенем виконання

плану на основі показників, що

забезпечують задані темпи їх зростання;

рівнем ефективності

використання ресурсів.

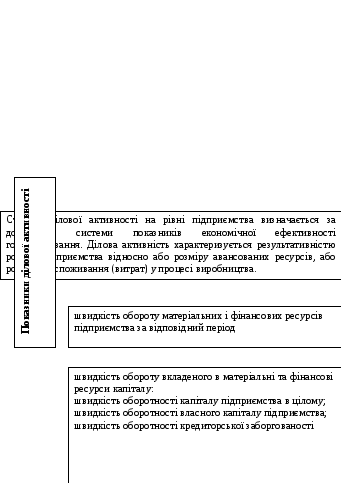

Показники ділової активності (оборотності)

|

Показник

|

Характеристика |

Аналіз |

|

Коефіцієнт оборотності капіталу |

швидкість обороту капіталу підприємства в цілому |

Зростання свідчить про прискорення оборотності засобів підприємства або інфляційне підвищення цін (у разі зниження рентабельності)

|

|

Коефіцієнт оборотності власного капіталу |

швидкість обороту власного капіталу підприємства |

Різке зростання значення показника вказує на підвищення рівня продажу. Суттєве зниження відображає тенденцію до бездіяльності частини власного капіталу

|

|

Коефіцієнт оборотності кредиторської заборгованості |

розширення або, навпаки, зниження обсягів комерційного кредиту, що надається підприємству |

Зростання коефіцієнта свідчить про прискорення погашення підприємством власної поточної заборгованості, а його зниження – додаткове залучення комерційного кредиту

|

|

Тривалість обороту кредиторської заборгованості |

середній термін повернення підприємством власних боргів |

Позитивно оцінюється його скорочення |

|

Коефіцієнт оборотності оборотних активів |

швидкість обороту всіх мобільних активів підприємства |

Зростання може характеризуватися позитивно за умови прискорення обороту виробничих запасів та незавершеного виробництва або негативно – у разі уповільнення їх оборотності

|

|

Показник тривалості обороту оборотних активів |

характеризує тривалість операційного циклу підприємства |

Скорочення може характеризуватися позитивно |

|

Коефіцієнт закріплення (завантаження) оборотних активів |

є зворотним до коефіцієнта оборотності й визначає розмір коштів, необхідних для виробництва та реалізації одиниці продукції |

Для всебічного аналізу ефективності використання оборотного капіталу (вартість оборотних активів на 1 грн. продажу) |