Важливе правило:

Прибуток не дорівнює грошовому потоку.

Прибуток – це сума в гривнях, яку розраховує бухгалтер на кінець звітного періоду.

Грошовий потік – це рух коштів у реальному режимі часу.

Питання до обговорення:

Чи існує оптимальна система організації фінансового управління на підприємстві?

Яку схему організації фінансового управління Ви запропонували б підприємству на якому Ви працюєте?

Чи існує дійсно єдиний міжнародний зразок фінансової звітності для усіх країн?

Для нотаток:

Тема 3. Визначення вартості грошей у часі та її використання у фінансових розрахунках

План

3.1 Необхідність і значення визначення вартості грошей у часі.

3.2 Майбутня вартість грошей та її зміст.

3.3 Теперішня вартість грошей та її зміст.

Література: [3, 7, 9, 15]

3.1 Необхідність і значення визначення вартості грошей у часі.

Долар сьогодні коштує дорожче, ніж завтра

або

Сьогоднішня

гривня дорожча за завтрашню

У

практичних фінансових операціях суми

грошей незалежно від призначення

необхідно пов’язувати

з конкретними

моментами та періодами часу, тобто

враховувати

фактор часу

Відображення фактора часу на практиці здійснюється шляхом нарахування процентів.

Існує два підходи (моделі) до нарахування процентів, які дозволяють визначити майбутню та теперішню вартість грошей.

3.2 Майбутня вартість грошей та її зміст.

Визначення зміни вартості грошей у часі може відбуватися як зрощення капіталу, що відображає, що майбутня сума грошей більша за теперішню.

Компаундирування (нарощування) – процесс переходу від теперішньої вартості (PV) до майбутньої (FV) – може відбуватися при перерахуванні простих або складних процентів.

Якщо використовують прості проценти (початкова сума не змінюється протягом усього періоду), то:

FV (MB) – майбутня вартість грошей (їх номінальний обсяг, який буде отриманий у майбутньому);

PV (ТВ) – теперішня вартість грошей;

R – процентна ставка, за якою нараховують проценти за рік;

n – кількість періодів.

У

фінансовому менеджменті процентна

ставка використовується як вимірювач

ступені доходності

комерційної операції

Якщо процентні гроші не оплачуються, а приєднуються до початкової суми (капіталізуються), то використовують модель складних процентів за формулою:

(1+R) ⁿ – коефіцієнт або множник нарощування капіталу (FVIF, Future Value Interest Factors), значення якого для R від 1% до 99% та n від 1 року до 50 містяться у спеціальних таблицях.

Якщо проценти нараховуються частіше, наприклад щоквартально, щомісячно, то визначають інтервал нарахування і визначають FV так:

![]() ,

,

де m – кількість інтервалів нарахування процентів за один рік.

В умовах інфляції для визначення майбутньої вартості (FV) необхідно розраховувати реальну процентну ставку за допомогою моделі Фішера:

![]() ,

,

де

![]() - реальна процентна ставка, виражена

десятковим дробом;

- реальна процентна ставка, виражена

десятковим дробом;

R - номінальна процентна ставка, виражена десятковим дробом;

TI – прогнозований темп інфляції, виражений десятковим дробом.

Оцінка майбутньої вартості грошей з урахуванням фактора інфляції здійснюється за формулою:

3.3 Теперішня вартість грошей та її зміст.

Визначення зміни вартості грошей у часі може відбуватися як пошук теперішньої суми грошей, яка рівноцінна майбутній вартості.

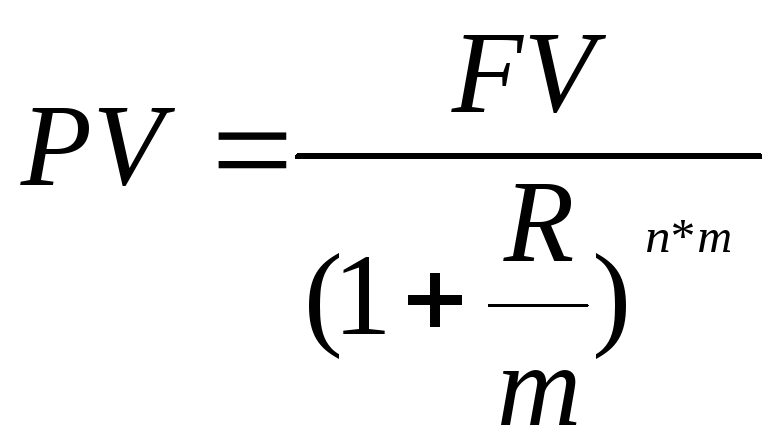

Дисконтування (приведення) – процес переходу від майбутньої вартості (FV) до теперішньої вартості (PV) також може використовувати як модель простих процентів, так і модель складних процентів.

Для простих процентів:

![]()

Для складних процентів:

![]()

![]()

Дисконтування для m-кількості нарахування складного процента протягом одного року:

,

,

де

![]() - коефіцієнти дисконтування ((РVIF, Present

Value Interest Factors)

- коефіцієнти дисконтування ((РVIF, Present

Value Interest Factors)

Оцінювання теперішньої вартості грошей з урахуванням фактора інфляції:

![]()

Питання до обговорення:

Чи діє принцип нерівноцінності грошей у трансформаційній економіці?

Наведіть приклади практичного застосування компаундинування та дисконтування.

Яку з моделей нарахування процентів варто використовувати для урахування факторів інфляції?

Для нотаток: