Тема 4. Аналіз фінансових звітів

План

4.1 Аналітичні фінансові документи та їх використання в діагностиці та управлінні фінансами.

4.2 Фінансові показники. Аналіз та використання в управлінні фінансами.

4.3 Комплексний аналіз фінансового стану підприємства.

Література: [3, 8, 9, 15, 16]

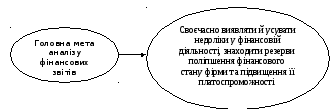

4.1 Аналітичні фінансові документи та їх використання в діагностиці та управлінні фінансами.

Основним

звітним документом фірми є бухгалтерський

баланс –

моментальний знімок фінансово-господарського

стану фірми на певну дату, який дозволяє

зробити оцінювання найсуттєвіших ознак

фірми.

Процедура оцінювання ознак фірми на підставі балансу має назву читання балансу.

Важлива професійна

характеристика фінансового менеджера,

яка надає можливість управляти

фінансовими параметрами фірми

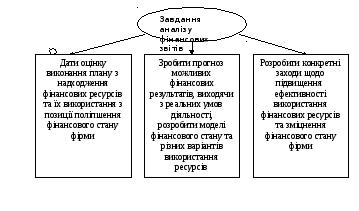

Для аналізу фінансових звітів використовують різні методи та прийоми.

Методи фінансового

аналізу

Зіставлення

фінансових показників звітного періоду

з показниками минулого періоду

Зіставлення

фінансових показників звітного періоду

з показниками аналогічного періоду

минулого року

Зіставлення

фінансових показників за ряд минулих

періодів

Структурний аналіз

активів

Структурний аналіз

капіталу

Структурний аналіз

грошових потоків

Порівняльний аналіз

фінансових показників даного підприємства

та середньо галузевих показників

Порівняльний аналіз

фінансових показників даного підприємства

підприємств-конкурентів

Порівняльний аналіз

фінансових показників окремих структурних

одиниць і підрозділів даного підприємства

Порівняльний аналіз

звітних і планових показників

Аналіз фінансової

стійкості

Аналіз

Аналіз

Аналіз платоспроможності

показників

показників

Аналіз обертання

активів

Аналіз обертання

капіталу

Аналіз рентабельності

Дюпонівська система

інтегрального аналізу

Об’єктно-орієнтована

система інтегрального аналізу

Інтегральний

фінансовий аналіз

Інтегральна система

портфельного аналізу

4.2 Фінансові показники. Аналіз та використання в управлінні фінансами.

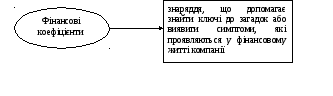

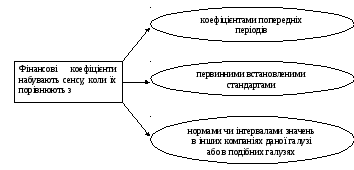

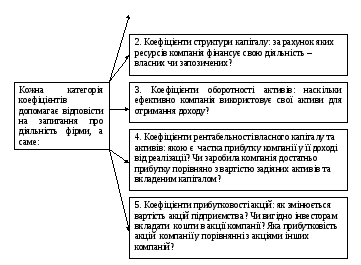

Найбільш поширеним методом, який використовується для аналізу фінансової звітності, є аналіз коефіцієнтів (відносних показників).

Фінансовий

коефіцієнт сам по собі мало про що

говорить

Кількість коефіцієнтів, які можливо вирахувати на підставі фінансової звітності компанії, дуже велика. Одні коефіцієнти мають загальне застосування, інші використовуються у специфічних ситуаціях або галузях.

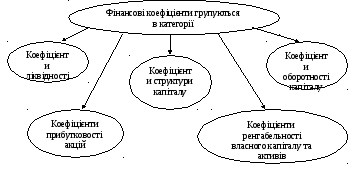

1. Коефіцієнти

ліквідності: чи має підприємство

достатньо коштів для оплати своїх

поточних зобов’язань?

Найбільш уживані коефіцієнти зазначених категорій

|

Коефіцієнти ліквідності |

Коефіцієнти фінансової стабільності |

Коефіцієнти оборотності активів |

Коефіцієнти прибутковості |

Коефіцієнти прибутковості акцій |

|

1 |

2 |

3 |

4 |

5 |

|

К поточної ліквідності |

К загальної заборгованості |

К оборотності запасів |

К чистого прибутку |

Чистий прибуток на акцію (EPS) |

|

К критичної ліквідності |

К довгострокової заборгованості |

К оборотності дебіторської заборгованості |

К рентабельності активів (ROA) |

Відношення ціни до прибутку на акцію (P/E) |

|

К абсолютної ліквідності |

К фінансової незалежності |

К оборотності кредиторської заборгованості |

К рентабельності власного капіталу (ROE) |

|

|

|

|

К оборотності активів |

|

|

Використання окремих коефіцієнтів різниться відносно користувачів

|

Групи користувачів |

Коефіцієнти та інші фінансові дані |

|

Акціонери та потенційні інвестори |

- Рентабельність власного капіталу - Прибуток на акцію - Сума дивідендів на акцію - Коефіцієнти ліквідності - Коефіцієнти прибутковості |

|

Позичальники (банки, покупці облігацій) |

- Показники структури капіталу - Коефіцієнти фінансової незалежності |

|

Менеджери |

- Усі коефіцієнти, а особливо коефіцієнти прибутковості |

|

Постачальники та інші кредитори |

- Коефіцієнти ліквідності - Коефіцієнти прибутковості - Оборотність кредиторської заборгованості |

|

Покупці |

- Коефіцієнти прибутковості - Коефіцієнти ліквідності |

|

Державні та місцеві органи |

- Коефіцієнти прибутковості - Суми сплачених податків до місцевого і державного бюджетів |

|

Громадськість |

- Тут перелік питань може бути дуже великим |

4.3 Комплексний аналіз фінансового стану підприємства.

Комплексне поняття,

яке є результатом взаємодії всіх

елементів системи фінансових відносини

фірми; визначається сукупністю

виробничо-господарських факторів і

характеризується системою показників,

що відображають наявність, розміщення

і використання фінансових ресурсів

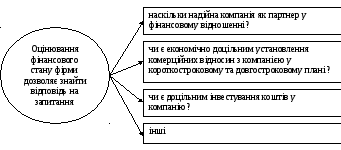

Кожний з оточення

фірми – банки, інвестори, податкова

адміністрація тощо – мають свої критерії

економічної доцільності. Тому й показники

оцінки фінансового стану мають бути

такими, які

задовольняють потреби користувачів,

виходячи з власних інтересів

Комплексне оцінювання фінансового стану компанії передбачає оцінювання тенденцій найбільш загальних показників, серед яких найбільш важливі показники доходності та рентабельності.

На завершення аналізу роблять прогноз розвитку підприємства на майбутнє.