Матеріальні

обігові кошти

Грошові

кошти та короткострокові цінні папери

3

Аналіз фінансової стійкості підприємства

Аналіз

ліквідності (платоспроможності)

підприємства 4

Аналіз

фінансових результатів та їх використання,

підрахунок резервів

5

Питання до обговорення:

1. Якщо фінансові показники останнього балансу фірми виглядають привабливо, чи є це підставою для прийняття рішення про довгострокове партнерство?

2. Чи існують проблеми, пов’язані з використанням коефіцієнтів?

3. В економічно розвинутих країнах існують спеціальні агенції, які розраховують фінансові коефіцієнти. Який стан справ ця діяльність має в Україні?

Для нотаток:

Тема 5. Управління прибутком

План

5.1 Сутність і завдання управління формуванням та розподілом прибутку.

5.2 Операційний ліверидж.

5.3. Підприємницький ризик. Запас фінансової міцності.

Література: [4, 10, 15]

5.1 Сутність і завдання управління формуванням та розподілом прибутку

Управління прибутком – система прийомів, напрямків та заходів стосовно формування, отримання розподілу прибутку на рівні підприємства

Формування

прибутку Отримання прибутку Розподіл прибутку

Підприємство

Державні фінанси

Фінансовий

ринок

Фінансові інвестиції

Соціальна сфера

Розвиток соціальної сфери підприємства

Дивіденди

Управління формуванням прибутку може здійснюватися на стратегічному та оперативному рівнях.

Виробнича стратегія Маркетингова

політика Дивідендна

стратегія (зовнішня) Фінансова стратегія Управління цінами Управління

поточними витратами

Інвестиційна

політика

Управління

інвестиційними витратами

Управління

фінансо-вими витратами (у тому числі

ризиками)

Управління

джерелами фінансування

Управління грошовими надходженнями

Ціни Інфляція Витрати

підприємства Цінова

політика Вид діяльності Частка на

ринку збуту Ринок збуту Постійні Змінні Власні Залучені Отримання Реінвестування

Фінансові

джерела функціонування

Зовнішня

дивідендна політика

5.2 Операційний ліверидж

Важливим напрямком формування прибутку є управління поточними витратами. У теорії фінансового менеджменту використовується так званий операційний аналіз, який поєднує „Витрати –Обсяг – Прибуток” (CVP) у взаємопов’язану систему. Ціль операційного аналізу полягає у тому, що дозволяє планувати прибуток (фінансові результати діяльності) для певного рівня виручки та постійних витрат.

У теорії фінансового менеджменту використовуються два головних підходи до максимізації маси і темпів нарощування прибутку:

- співставлення граничної виручки із граничними витратами;

співставлення виручки від реалізації із сумарними (постійними та змінними) витратами.

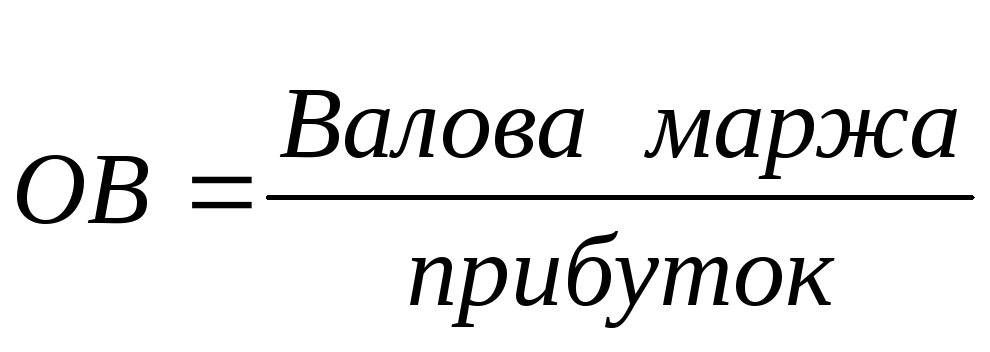

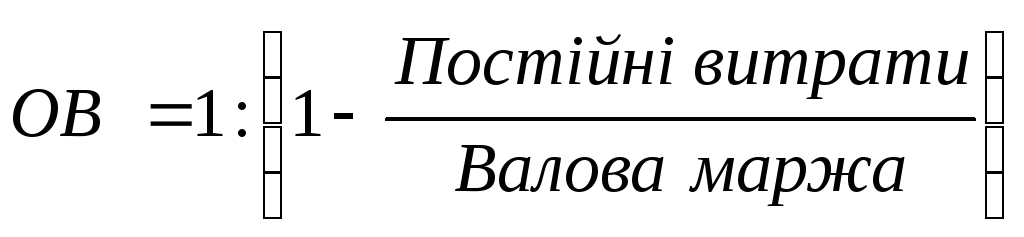

Головні елементи операційного аналізу:

або

або

де

к - фактичний обсяг реалізації;

Валова маржа = виручка від реалізації – змінні витрати.

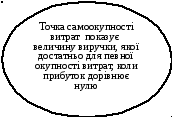

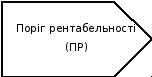

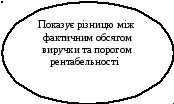

![]()

–

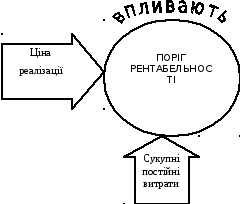

Виручка

від реалізації

Поріг

рентабе-льності

:

Постійні

витрати

![]()

5.3 Підприємницький ризик. Запас фінансової міцності

Ризики, пов’язані з діяльністю підприємства, мають два головних джерела.

Підприємницький

ризик

Фінансовий

ризик

Операційний

ліверидж

Фінансовий

ліверидж

Нетто

– результат експлуатації інвестицій

Суму

чистого прибутку, рентабельність

власних коштів, частину чистого прибутку

на 1 звичайну акцію

Рівень сукупного ризику (РСР) призводить до масштабних змін прибутку за умови одночасного збільшення операційного та фінансового важелів.

РСР=ОВ×ФВ,

де ОВ – сила впливу операційного важеля;

ФВ – сила впливу фінансового важеля;

Завдання зниження сукупного ризику складається з вибору варіанта дій:

А. – Високий рівень ефекту фінансового важеля зі слабкою дією операційного важеля.

Б. – Низький рівень ефекту фінансового важеля із сильною дією операційного важеля.

В. – Помірні рівні ефектів фінансового та операційного важелів.

Поглиблений операційний аналіз – це такий операційний аналіз, у якому частку постійних витрат відносять на конкретний вид продукції (робіт, послуг).

Непрямі постійні витрати – це постійні витрати, які прямо не можна віднести на конкретний вид продукції. Тому їх відносять пропорційно частці конкретного товару у сумарному доході.