Як суб'єкта господарювання

(тис. грн.)

|

№ з/п |

Показники |

За фінансовою звітністю |

Рівень беззбитковості | ||

|

2000 р. |

2001 р. |

2000 р. |

2001 р. | ||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Чистий дохід (п.8 х п.9) |

82633 |

113586 |

19473 |

30048 |

|

2 |

Собівартість реалізованої продукції (товарів, робіт, послуг) за виробничою собіварті стю (п.8 х п. 13) |

63481 |

95648 |

14960 |

25306 |

|

3 |

Валовий прибуток (п.1 - п.2) |

19152 |

17938 |

4513 |

4742 |

|

4 |

Адміністративні витрати |

1953 |

2569 |

1953 |

2569 |

|

5 |

Витрати на збут |

2560 |

2173 |

2560 |

2173 |

|

6 |

Прибуток від операційної діяльності (п.1 - п.15, або п.1-п.2-п.4-п.5, або п.3-п.4-п.5) |

14639 |

13196 |

0 |

0 |

|

7 |

Маржинальний прибуток (п.З), (або п.1-п.2, або п.4 + п.5 + п.6) |

19152 |

17938 |

4513 |

4742 |

|

8 |

Обсяги реалізованої продукції в умовно-натуральних одиницях ,т |

65573 |

83750 |

15455 |

22159 |

|

9 |

Ціна умовно-натуральної одиниці продукції, грн. (п.1 : п.8) |

.1260 |

1356 |

1260 |

1356 |

Продовження пшбл. 3.7.22

|

|

|

|

| ||

|

1 |

2 |

3 |

4 |

5 |

б |

|

10 |

Чистий дохід на 1 тис. грн. виробничих витрат собівартості реалізованої продукції, грн. (п.1 : п.2) |

1302 |

1188 |

1302 |

1188 |

|

11 |

Виробничі витрати собівартості реалізованої продукції на 1 тис. грн. чистого доходу, грн. (п.2 : п.1) |

768 |

842 |

768 |

842 |

|

12 |

Операційний прибуток на умовно-натуральну одиницю продукції, грн. (п.6 : п.8) |

223 |

158 |

0 |

0 |

|

13 |

Виробнича собівартість умовно-натуральної одиниці продукції, (п.2 : п.8) |

968 |

1142 |

968 |

1142 |

|

14 |

Коефіцієнт безпеки підприємницької діяльності [п.8-> (65573 -15455): 655731 |

0,76 |

0,74 |

0,0 |

0,0 |

|

15 |

Операційні витрати (п.2 + п.4 + п.5) |

67994 |

100390 |

19473 |

30048 |

|

16 |

Операційні витрати на умовно-натуральн} одиницю продукції, грн. (п.15 : п.8) |

1037 |

1199 |

1260 |

1356 |

|

17 |

Постійні витрати (п.4 + п.5) |

4513 |

4742 |

4513 |

4742 |

|

18 |

Постійні витрати на умовно-натуральну одиницю продукції, грн. (п.17 : п.8) |

68,8 |

56,6 |

292,0 |

214,0 |

|

19 |

Операційний ліверидж (п.7 : п.6) |

1,31 |

1,36 |

X |

X |

|

20 |

Середньорічна вартість власного капівлу |

76159 |

80417 |

76159 |

80417 |

|

21 |

Рентабельність власного капіталу |

19.2 |

16.4 |

0 |

0 |

Отже, реалізувавши продукції в кількості 15455 т (умовно-натуральних одиниць) у 2000 році та 22159 т у 2001 році підприємство повністю покривало свої витрати, а при збільшенні обсягів реалізації ставало прибутковим. Якщо на підприємстві виникає ситуація, при якій адміністративні витрати і витрати на збут будуть зменшуватися, то це приведе до зменшення рівня беззбитковості і поліпшення фінансового стану підприємства.

За методикою визначення рівня беззбитковості можна моделювати обсяги реалізації (чистого доходу) та витрата шдприємства з метою одержання необхідного прибутку.

Для цього складається аналітична таблиця, в якій наводиться інформація, необхідна для оцінки господарської діяльності підприємства при різних варіантах необхідного прибутку (табл. 3.7.23).

362

363

Таблиця 3.7.23

Моделювання рівня цільового прибутку в межах нормативної

виробничої потужності суб'єкта господарювання

на прикладі показників табл. 3.7.22.

(тис. грн.)

|

з-'п |

Показники |

Виробнича та організаційна структура підприємства | |||

|

2000 р. |

2001 р. | ||||

|

І варіант прибуток — 18 000 |

// варіант рентабельність власного капіталу -25% |

1 варіант прибуток -18 000 |

11 варіант рентабельність власного капіталу -25% | ||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Чистий дохід |

97145 |

101633 |

142653 |

157436 |

|

2 |

Собівартість реалізованої продукції (товарів, робіт, послуг) за виробничою собівартістю |

74632 |

78080 |

120140 |

132590 |

|

3 |

Валовий прибуток |

22513 |

23553 |

22513 |

24846 |

|

4 |

Адміністративні витрати |

1953 |

1953 |

2569 |

2569 |

|

5 |

Витрати на збут |

2560 |

2560 |

2173 |

2173 |

|

6 |

Прибуток від операційної діяльності |

18000 |

19040 |

18000 |

- 20104 |

|

7 |

Маржинальний прибуток |

22513 |

23553 |

22513 |

.-. 24846 |

|

8 |

Обсяги реалізованої продукції в умовно-натуральних одиницях, т |

77099 |

80661 |

105201 |

116103 |

|

9 |

Ціна умовно- ,j натуральної одиниці продукції, грн. |

1260 |

1260 |

1356 |

1356 |

|

10 |

Чистий дохід на 1 тис. грн. виробничої ' собівартості реалізованої продукції |

1302 |

1302 |

1188 |

1|?8 |

|

11 |

Виробничі витрати собівартості реалізованої продукції на 1 тис. грн. чистого дох оду |

768 |

768 |

842 |

842 |

|

12 |

Операційний прибуток на умовно-натуральну одиницю продукції, грн. |

233 |

236 |

171 |

173 |

364

Продовження табл. 3.7.23

|

1 |

2 |

3 |

4 |

5 6 | |

|

13 |

Виробнича собівартість умовно-натуральної одиниці продукції, грн. |

968 |

968 |

1142 |

1142 |

|

14 |

Коефіцієнт безпеки підприємницької діяльності |

0,80 |

0,81 |

0,79 |

0,81 |

|

15 |

Операційні витрати (п.2 + п.4 - п.5) |

79145 |

82593 |

124882 |

137332 |

|

16 |

Операційні витрати на умовно-натуральну одиницю продукції, грн. (п.15:п.8) |

1026,5 |

1024,0 |

1187,1 |

1182,8 |

|

17 |

Постійні витрати (п.4 + п.5) |

4513 |

4513 |

4742 |

4742 |

|

18 |

Постійні витрати на умови о-на туральну одиницю продукції, грн. (п.17:п.8) |

58,5 |

56,0 |

45,1 |

40,8 |

|

19 |

Операційний ліверидж |

U5 |

U4 |

125. |

1,24 |

|

20 |

Середньорічна вартість власного капіталу |

76159 |

76159 |

80417 |

80417 |

|

21 |

Рентабельність власного капіт алу, % |

19,2 |

25,0 |

16,4 |

25,0 |

Отже, для того, щоб забезпечити одержання на підприємстві у 2000 році 18 млн. грн. прибутку йому необхідно було реалізовувати продукції на суму 97 145 тис. грн., тобто збільшити чистий дохід в порівнянні з досягнутим рівнем (82633 тис. грн. з табл. 3.7.6) на 14512 тис. грн., а відповідно збільшити виробничі витрати на 11151 тис. грн. при загальному їх обсязі 74632 тис. 'рн. (63481 + 11151).

Слід зазначити, що аналіз беззбитковості сам по собі не дасть відповіді на запитання: виробляти продукцію чи ні? Він є лише інструментом, за допомогою якого можна визначити, яким буде прибуток чи збиток від реалізації тієї чи іншої кількості продукції за певною ціною її одиниці.

Щоб прийняти рішення відносно того, виробляти продукцію чи ні, й оцінити майбутню підприємнш ьку діяльність, підприємець повинен поєднати власні досвід і міркування щодо ринку продукції з розрахунками аналізу.

365

Для оптимізації витрат підприємства та моделювання його чистого доходу (ЧД) і операційного прибутку (По) можливо використати показники операційного лівериджу: ціновий ліверидж (ОЛц), натуральний ліверидж (ОЛн), комбінований ліверидж (ОЛк).

Олц = ЧД: По; ОЛн = (ЧД- ЗВ): По;

ОЛк= ^5^ = ОЛцхЦз(1 + Нз) + ОЛнхНз, По

де ЗВ — змінні витрати; ДПо — приріст операційного прибутку; Цз — зміна цін на продукцію (товари, роботи, послуги) (в долях одиниці і відповідно із знаком "+" або "-"); Нз — зміна натурального обсягу реалізації продукції (товарів, робіт, послуг) (в долях одиниці і відповідно із знаком "+" або "-").

Операційний ціновий, натуральний і комбінований ліверидж показує у скільки разів темпи зміни прибутку перевищують темпи зміни чистого доходу, відповідно, від зміни цін, натуральних обсягів реалізації і обох факторів разом при відповідних витратах.

Механізм застосування окремих видів операційного лівериджу для моделювання чистого доходу і операційного прибутку розглянемо на відповідних прикладах.

Операційний ціновий ліверидж Приклад І

Базові дані (тис. грн.)

Чистий доход (виручка) від реалізації продукції 1000

Змінні витрати 600

Постійні витрати 300

Прибуток від операційної діяльності 100

ОЛц = 1000 : 100 = 10

Можливі ситуації

Ситуація А

Чистий доход збільшується на 5% (50 тис. грн.. = 1000 х 5 : 100) за рахунок зростання цін. Відповідно прибуток зросте на 50% (5% х 10 = 50%) і буде становити 150 тис. грн. [100 + (100 х 50 : 100).

Ситуація Б

Чистий доход зменшується на 20% за рахунок зниження цін. Відповідно прибуток зменшиться на 200% (-20 х 10 = -200%). Оскільки темп зменшеїшя прибутку перевищує 100%, прибуткова діяльність перетворюється у збиткову. Темп зниження прибутку на рівні 200% означає, що сума його зменшення дорівнює -200 тис. грн., і збиток буде становити 100 тис. грн. (100 - 200). ;.,

366

«?■

Витрати підприємства

Ситуація Б дає можливість розрахувати максимально можливе зниження цін, щоб підприємницька діяльність не була збиткова, тобто щоб чистий доход не був нижче точки беззбитковості. Іншими словами, прибуток не повинен зменшитися більш ніж на 100%. В нашому прикладі, коли ОЛп = 10, ціни можливо знизити не більш, ніж на 10% (100 : 10 = 10%).

Приклад 2 Базові дані (тис. грн..)

Чистий доход (виручка) від реалізації продукції 800

Змінні витрати 600

Постійні витрати 300

Збиток від операційної діяльності 100

ОЛц - 800 : (-100) = -8 Можливі ситуації

Ситуація А Чистий доход збільшується на 10%. При цьому збиток зменшується на 80% [10% х (-8) = -80%], або на 80 тис. грн.: -100 х (-80) : 100 = 80 тис. грн. Збиток буде становити 20 тис. грн. Щоб за-безпечній беззбиткову діяльність, ціни необхідно збільшити не на 10%, а на 12,5%: (-100 : (-8) = 12,5%); (12,5% х (-8) = -100%).

У такому випадку збиток буде ліквідовано не частково, а повністю.

Операційний натуральний ліверидж Прикладі Базові дані (тис. грн.)

Чистий доход (виручка) від реалізації продукції 1000 Змінні витрати 600

Постійні витрати 300

Прибуток від операційної діяльності 100

ОЛц * (1000 — 61)0): 100 = 4 Можливі ситуації

Ситуація А Чистий доход збільшується на 5% за рахунок зростання натуральних обсягів реалізації. Відповідно прибуток зросте на 20% (5% х 4 = 20%) і буде становити 120 тис. грн. [100 + (100 х 20 : 100)].

Ситуація Б Чистий доход зменшується на 20% за рахунок відповідного зменшення натуральних обсягів реалізації. Відповідно прибуток зменшиться на 80% (20 х 4 = 80%) і складе 20 тис. грн. Якщо б натуральний обсяг реалізації знизився більш ніж на 25%, підприємницька

367

![]()

Приклад 4 Базові дані (тис. грн.)

Чистин доход (виручка) від реалізації продукції 800

Змінні витрати 600

Постійні витрати 300

Збиток від операційної діяльності 100

ОЛн - (800 - 600): (-100) = -2 Можливі ситуації

Ситуація А Чистий доход збільшується на 10%. При цьому збиток зменшується на 20% [10% х (-2) = -20%], або на 20 тис. грн.: -100 х (-20) : 100 = 20 тис. грн. Збиток буде становити 80 тис. грн. Щоб забезпечити беззбитковість, натуральний обсяг реалізації необхідно-збільшити на 50%: [50% х (-2) = -100%.

Ситуація Б Чистий дохід зменшується на 10% за рахунок зменшення натурального обсягу реалізації. Водночас збиток зросте на 20% і буде становити 120тис.грн.замість 100тис.грн.: [-10%х(-2)= 20%]; (100 х 120: 100= 120 тис. грн.)

Таким чином, порівнюючи результати розрахунків на основі цінового і натурального операційного лівериджу, можна зробити наступні висновки:

Чим вищі показники операційного лівериджу обох видів, тим більшим коливанням піддається прибуток при однаковій зміні виручки від реалізації. Тому при високому операційному лівериджі зниження виручки від реалізації частіше може привести до збитковості реалізації, чим при низькому його рівні.

Велика різниця рівнів цінового і натурального операційного лівериджу відображає відносно сильний вплив динаміки змінних витрат на дішаміку прибутку від реалізації. При рості виручки за рахунок натурального обсягу реалізації збільшення прибутку значно менше, ніж при збільшенні цін. І навпаки, зниження виручки у формі зменшення натурального обсягу реалізації приводить до кращого фінансового результату, ніж зниження цін.

Застосування показників операційного лівериджу при моделюванні виручки і прибутку від реалізації дозволяє визначати максимально можливе зниження виручки для збереження беззбнтко-

368

вості реалізації чи мінімально необхідний ріст виручки дня ліквідації збитку від реалізації.

Однак, вищенаведені розрахунки придатні тільки для випадків, коли динаміка прибутку визначається одним фактором при незмінному іншому: або змінюються ціни, але не змінюється натуральний обсяг реалізації, або навпаки.

У реальних умовах господарювання, як правило, відбувається одночасна зміна і цін, і натурального обсягу реалізації, причому обидва фактори можуть діяти і в одному напрямку, і в протилежних напрямках.

Для розрахунку темпів і напрямів зміни фінансового результату від реалізації шляхом одночасного коригування зміни цін і натурального обсягу реалізації в межах наявних можливостей використовують наступну формулу:

![]()

Розглянемо на прикладах рішення кожної з цих задач.

Розрахунок темпів і напрямку зміни фінансового результату від реалізації.

Приклад 5 Вихідні дані:

Ціновий операційний ліверіщж (ОЛц) дорівнює 8 разів. Натуральний операційний ліверидж (ОЛн) дорівнює 5 разів. Ціни знижуються на 5%, тобто Цз = -0,05. Натуральний обсяг реалізації збільшується на 7%, тобто Нз = 0,07.

Отже, при заданій ситуації прибуток від реалізації знизиться на 7,8% у порівнянні з базисним періодом. При такому методі розрахунку темпів зміни фінансового результату від реалізації не мають значення базисні дані, а важливі тільки рівні обох видів операційного лівериджу.

Перевіримо методом прямого розрахунку отриманий результат.

Базисні дані підприємства (тис. грн.):

Виручка від реалізації —1200

Змінні витрати — 450

Постійні витрати — 600

Прибуток —150

369

ОЛц 8 разів, ОЛн = 5 разів, тобто умови, прийняті в розрахунку за формулою, дотримані.

Прибуток буде становити:

(1200 х 0,95 х 1,07) - (450 х 1,07) — 600 = 138,3 тис. грн.

Зменшення прибутку становить: (138,3-150): 150 х 100 = -7,8%.

Результат прямого розрахунку відповідає результату розрахунку за формулою.

Приклад б

Вихідні дані:

ОЛц = -8 разів; ОЛн = -5 разів (тобто збиткова діяльність);

Цз = 0,05; Нз = -0,03.

Зміна фінансового результату дорівнює: [-8 х 0,05 х 0,97 + (-5) х (-0,03)] х 100 = (-0,388 + 0,15) х 100 = -23,8%.

В даному випадку збиток зменшився на 23,8%. Перевірка за прямим розрахунком:

(1200 х 1,05 х 0,97) — (450 х 0,97) — 900 = -114,3 тис. руб.;

(-114,3 (-150)): (-150) х 100 = -23,8%.

Зміна фінансового результату шляхом одночасного коригування зміни цін і натурального обсягу реалізації в межах наявних можливостей.

Приклад 7

ОЛц = 10 разів; ОЛн = 5 разів. Підприємство має можливість збільшити натуральний обсяг реалізації на 5% при зниженні цін на 7%. За формулою знаходимо відсоток зміни прибутку від реалізації:

![]()

Підприємству можна знизити прибуток від реалізації не більше ніж на 20" о. Якщо зберегти індекс натурального обсягу реалізації, то індекс цін повинний бути менший, ніж передбачається. Приймемо індекс цін, що забезпечує зниження прибутку не більше ніж на 20%, за х. Тоді:

[10 х х х 1,05 + 5 х 0,05] х 100 = -20%; х = -4,286%.

Отже, щоб отримати прибуток від реалізації не менше необхідної підприємству величини, ціни повинні знизитися не на 7%, а не більше ніж на 4,3%.

Припустимо тепер, що індекс цін не можна піддавати зміні, а можна регулювати лише індекс натурального обсягу реалізації, що і приймається за х. Рівняння буде мати наступний вигляд:

370

[10 х ( 0,07) (1 +х) + 5 х х) х 100 = 20%; х = 11,63%. При зниженні цін на 7% натуральний обсяг реалізації повинний вирости майже на 12%, щоб забезпечити прибуток від реалізації не нижче припустимого для підприємства розміру. Якщо рівень розрахованих індексів є реальним в умовах попиту на продукцію підприємства, необхідний прибуток можна забезпечити.

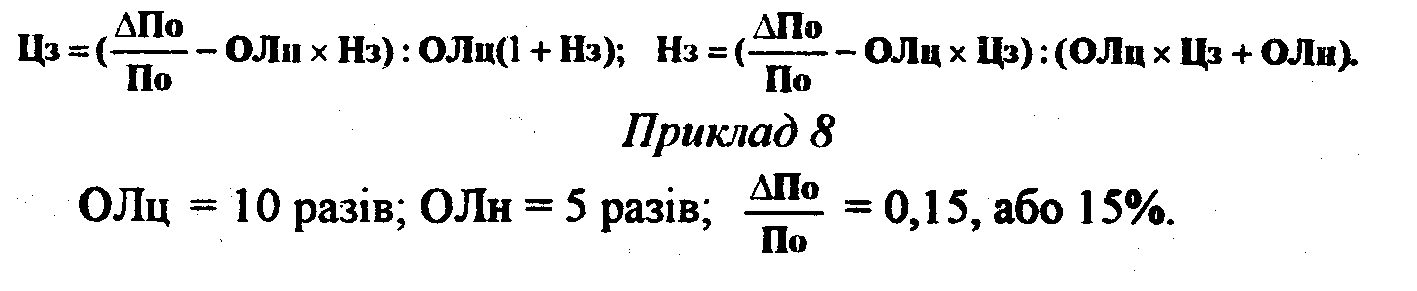

Визначення необхідного рівня одного з індексів змін: цін чи натуральних обсягів реалізації, якщо відомий інший і задана потрібна підприємству сума прибутку від реалізації.

При заданій сумі (а отже, і заданому приросту) прибутку індекси цін і натурального обсягу реалізації взаємозалежні. Тоді:

Відомо, що Цз =0,1.

За формулою визначимо Цз, що забезпечує приріст прибутку на 15%:

Цз = (0,15 — 5 х 0,1) : [10 (1 + 0,1)] = -0,0318 = -3,18%.

Це означає, що при збільшенні натурального обсягу реалізації на 10% ціни можуть знизитися не більше ніж на 3,18%; більше зниження цін не дозволить забезпечити приріст прибутку на 15%.

Приклад 9

При тих же рівнях операційного лівериджу, що й у прикладі 8 підприємству необхідно забезпечити прибуток від реалізації, рівний базисному. Одночасно передбачається зниження цін на 10%, тобто Цз = — 0,1. Яким повинен бути індекс натурального обсягу реалізації? Визначимо його за формулою (Нз):

Нз = [0 — 10 х (-0,1)]: [10 х (-0,1) + 5] - 0,25 = 25%.

При збільшенні натурального обсягу реалізації менш ніж на 25% прибуток від реалізації буде менший, ніж в базисному періоді.

Приклад 10

У базисному періоді реалізація продукції збиткова. ОЛц = -10 разів; ОЛн = -5 разів. Необхідно суму збитку від реалізації скоротити на 50%, тобто = -0,5. Натуральний обсяг реалізації зростає на 15%, тобто Нз= 0,15. Який індекс цін забезпечить задана умова?

371

За

формулою визначаємо:

За

формулою визначаємо:

Цз = [-0,5 (-5) х 0,15] : [(10) х 1,15] = — 0,0217 = -2,17%

Зниження цін не повинне перевищувати 2,17%.

Визначення рівня індексів змін цін та натуральних обсягів реалізації, що забезпечують критичний обсяг чистого доходу, тобто нульовий прибуток.

Незалежно від того, була в минулому або в базисному періоді

господарська діяльність прибуткова чи збиткова, критичний обсяг

чистого доходу означає, що у всіх використовуваних формулах

дію = -І, або -100%. Тому індекси для розрахунку критичного об-

По сягу чистого доходу визначаються за формулами:

Цзб = (-1 - ОЛн х Нз): ОЛц(1 + Нз); Нзб = (-1 - ОЛц х Цз): (ОЛц х Цз + ОЛн),

де Цзб — зміна ціни, яка забезпечує беззбитковий обсяг чистого доходу (ЧД) при відповідній зміні натурального обсягу реалізації (Нз); Нзб — зміна натурального обсягу реалізації, яка забезпечує беззбитковий обсяг чистого доходу (ЧД) при відповідній зміні цін (Цз).

Приклад II ОЛц = 10 разів; ОЛн = 5 разів. Отже, у базисному періоді господарська діяльність була прибуткова. Передбачуваний Цз= -0,03 = 3%. Визначимо Нзб:

Цзб = [-1 — 10 х (-0,03)] : [10 х (-0,03) + 5] = -0,149 - -14,9%. Це означає, що зниження цін на 3% при одночасному зниженні натурального обсягу реалізації на 14,9% дозволить забезпечити ну льовий прибуток від господарської діяльності. Дані для перевірки розрахунку: Виручка від реалізації —1000

Змінні втрати — 500

Постійні витрати —400

Прибуток від операційної діяльності —100

Таким чином, ОЛц =*. 10 разів, ОЛн = 5 разів, як і прийнято в умовах розрахунку за формулою (Нзб):

1000 х 0,97 х 0,851 — 500 х 0,851 — 400 = 0.

Приклад 12 ОЛц = 10 разів; ОЛн = 5%, Нз = -0,03 = -3%. Визначимо-за формулою Цзб:

Витрати підприємства

Цзб = [ 1 5 х (-0,03)] : [10 х (1 0,03)] = -0,0876 = 8,76%. При зниженні натурального обсягу реалізації на 3% і зниженні цін на 8,76% господарська діяльність буде мати нульову рентабельність.

Зрозуміло, що якщо ціни чи натуральний обсяг реалізації знизяться в більшій мірі, ніж розраховано в прикладах 11 і 12, господарська діяльність підприємства буде збиткова.

Приклад 13

ОЛц = (-8) разів; ОЛн = (-3) рази. Отже, у базисному періоді господарська діяльність збиткова. Передбачається зниження цін на 3%, тобто Цз = -0,03 = -3%. За формулою знаходимо Нзб

Нзб = [-1 — (-8) х (-0,03)]: [-8 х (-0,03) — 3] = 0,449 = 44,9%. Щоб підприємству з такими базисними даними при зниженні цін забезпечити беззбиткову діяльність, натуральний обсяг реалізації прийдеть-ся збільшити майже в 1,5 рази. У більшості випадків можливість настільки значного росту малоймовірна, отже, швидше за все збитковість ліквідувати не удасться.

Приклад 14

ОЛн = (-8 разів); ОЛц = (-3) рази. Передбачається ріст натурального обсягу реалізації на 3%, тобто Нз = 0,03. Який індекс цін може в цих умовах забезпечити критичний обсяг чистого доходу. Скористаємося формулою:

Цзб = [-1 — (-3) 0,03] : -8 (1 + 0,03) = 0,110 = 11%.

Підвищення цін на 11% з ростом натурального обсягу реалізації на 3% дасть можливість ліквідувати збиток. Менше значення одного з індексів при збереженні рівня іншого приведе до збитковості господарської діяльності.

Таким чином, застосування операційного лівериджу для моделюг вання фінансового результату від реалізації дозволяє не тільки визначити зміну прибутку в порівнянні з його величиною в базисному періоді, але й оцінити фактори, що впливають на цю зміну. Визначена можлива динаміка цін і натурального обсягу реалізації забезпечує розмір операційного прибутку, необхідного підприємству. Знаючи це, підприємство в межах наявних можливостей здатне маневрувати індексами зміни цін і натурального обсягу реалізації, наближаючи умови попиту на свою продукцию до бажаного результату.

372

373

Додаток А МЕТОДИЧНІ РЕКОМЕНДАЦІЇ з формування собівартості перевезень (робіт, послуг) на транспорті

(Наказ Міністерства транспорту України під і яктюго 2002р. № 65)

І. Загальні положення

Методичні рекомендації з формування собівартості перевезень (робіт, послуг) на транспорті (далі — Рекомендації) розроблені у відповідності до Програми реформування системи бухгалтерського обліку із застосуванням міжнародних стандартів, затвердженої постановою Кабінету Міністрів України від 28.10.98 p. N 1706.

Рекомендації можуть застосовуватись для цілей планування, ведення обліку і калькулювання собівартості перевезень вантажів і пасажирів, робіт і послуг, пов 'язаних з транспортним процесом, як на транспортних підприємствах, так і на інших підприємствах, що виконують зазначені роботи (послуги), незалежно від форм власності і підпорядкування, але з врахуванням технологічних і організаційних особливостей кожного підприємства.

Конкретний перелік і склад статей калькулювання собівартості перевезень визначається підприємством.

У структурних підрозділах транспортних підприємств, що виділені в окремі виробничі одиниці, які відносяться до інших галузей народного господарства (промисловість, будівництво, сільське господарство та інших), застосовуються типові положення з планування, обліку і калькулювання собівартості продукції (робіт, послуг) відповідних галузей.

Собівартість перевезень (робіт, послуг) — це виражені в грошовій формі поточні витрати транспортних підприємств, безпосередньо пов'язані з підготовкою та здійсненням процесу перевезень вантажів і пасажирів, а також виконанням робіт і послуг, що забезпечують перевезення.

Витрати на здійснення перевезень (робіт, послуг) характеризують витрати поточного періоду (року, кварталу, місяця) на ці цілі.

Витрати на перевезення (роботи, послуги) включають у собівартість того звітного періоду, в якому вони виникли, незалежно від дати сплати грошових коштів. Непродуктивні витрати і втрати відображаються в обліку того звітного періоду, в якому вони виникли.

Витрати в іноземній валюті на виконання перевезень (робіт, послуг) відносяться на собівартість у гривнях, згідно з офіційним курсом Національного банку України, що діє на дату здійснення витрат.

Калькулювання собівартості — це визначення розміру витрат у грошовій формі на виробництво одиниці певного виду робіт (послуг)

374

по окремих видах витрат. За допомогою калькулювання визначаються собівартість одиниці робіт (послуг), всього їх обсягу, собівартість ви-робництва по окремих структурних підрозділах підприємства, по різних виробничих процесах і в цілому по підприємству.

Планування собівартості перевезень (робіт, послуг) є складовою частиною плану економічного та соціального розвитку транспортних підприємств, які розробляються ними самостійно на підставі показ-гагків планового обсягу перевезень вантажів і пасажирів, інших робіт і послуг, продуктивності праці, фонду її оплати та інших, і являє собою систему техніко-економічних розрахунків, які визначають величину витрат на здійснення перевезень (робіт, послуг).

8. Метою обліку витрат і визначення собівартості перевезень (робіт, послуг) с своєчасне, повне та достовірне визначення фактичних витрат на їх виконання, обчислення фактичної собівартості окремих видів перевезень (робіт, послуг), здійснення контролю за використан ням матеріальних, трудових та грошових ресурсів.

Дані обліку витрат використовуються для оцінки фінансово-господарської діяльності підприємств та їх структурних підрозділів, визначення фактичної ефективності проведених організаційно-технічних заходів, виявлення резервів скорочення витрат, виконання аналітичних розрахунків.

9. При здійсненні планування, обліку та калькулювання собівар тості повинно бути забезпечене повне зіставлення планових та звітних даних щодо складу класифікації витрат, об'єктів і одиниць калькулю вання, методів розподілу витрат між об'єктами калькулювання та пла новими (звітними) періодами.