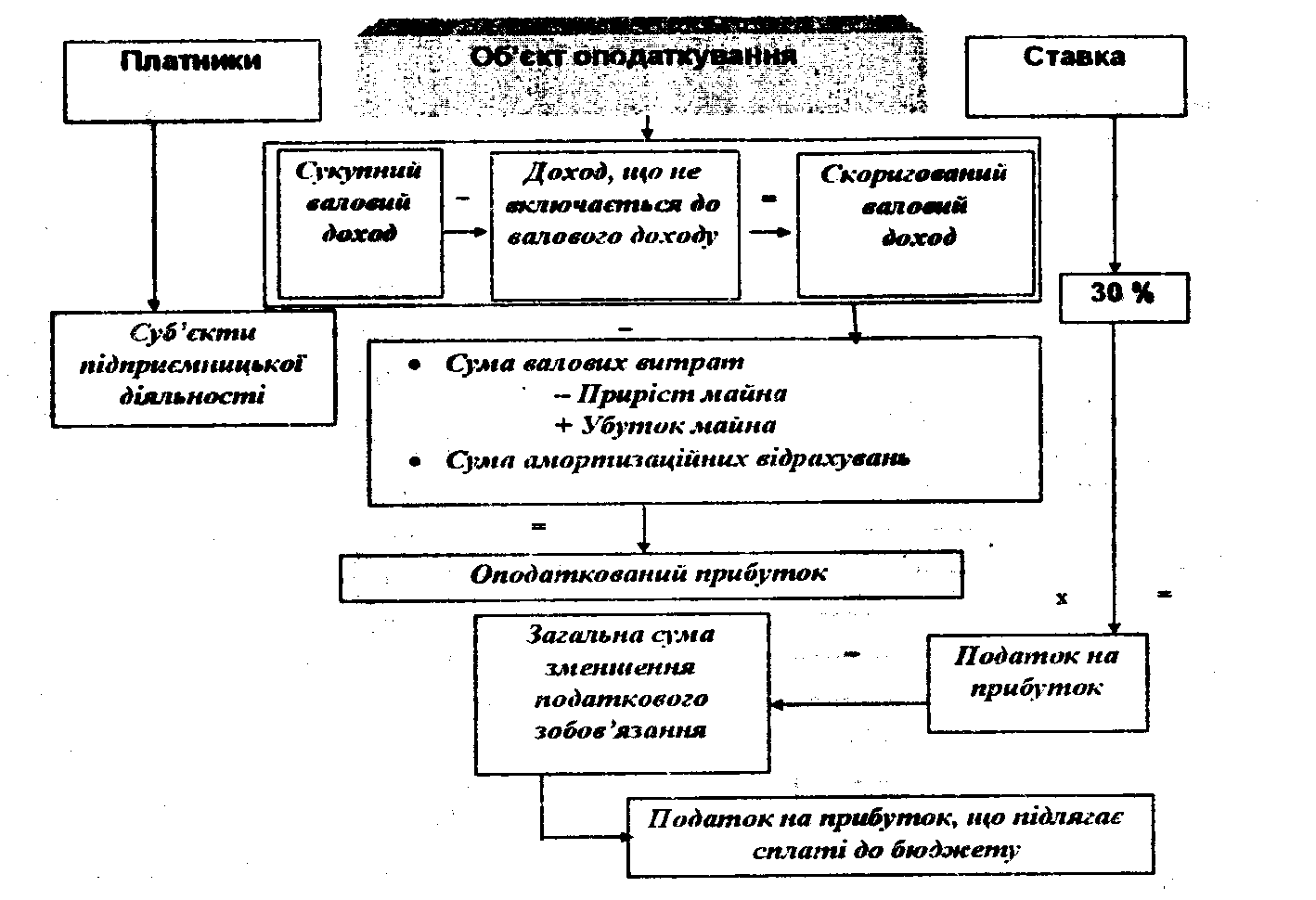

Методика

оподаткування прибутку відображена

на рис. 3.6.1.

Податок на прибуток

Пп = По х Со;

По = ВД — (ВВ + УМ — ПМ) — AM,

ВД = ЗД — ПДВ-А,

ВВ = ВР + ОП + ОШІ,

де Пп — податок на прибуток; По — прибуток з метою оподаткування; Co — ставка оподаткування; УМ — убуток манна; ПМ — приріст майна; AM — амортизаційні відрахування; ВД — валовий доход; ЗД — загальні доходи від продажу товарів, продукції, робіт, послуг; ПДВ — податок на додану вартість; А — акциз; ВВ — валові витрати; ВР — вартість придбаних товарів, виробничих запасів, робіт, послуг; ОП — нарахована оплата праці; ОПП — обов'язкові платежі підприємства, пов'язані з оплатою праці.

Розрахунок податку на прибуток за декларацією наведено в табл. З.6.4.

284

Таблиця 3.6.4 Розрахунок податку на прибуток підприємства

|

Пикашнки |

Код рядка |

Сума, тис. гри. |

|

1. Придбано оборотні актини (товари, виробничі запаси, роботи, послуги) |

01 |

157 |

|

2. Нараховано оплату праці працівникам |

02 |

56 |

|

3. Нараховано обов язкові платежі |

03 |

21 |

|

4. Валові витрати (01 + 02 ч 03) |

04 |

234 |

|

5. Амортизація |

05 |

12 |

|

6. Загальні доходи |

06 |

546 |

|

7. Акциз |

07 |

31 |

|

8. ПДВ |

08 |

91 |

|

9. Валовий доход (06 - 07 08) |

09 |

424 |

|

10. Приріст оборотних активів |

10 |

16 |

|

11. Валові виїрати для визначення прибутку(04 - 10) |

11 |

218 |

|

12. Оподаткований прибуток (09 - 11 - 05) |

12 |

194 |

|

13. Податок на прибуток (12 х 30 : 100) |

13 |

58 |

|

14. Платежі, які зменшують податкове зобов'язання |

14 |

5 |

|

15. Податок на прибуток, що підлягає сплаті до бюджету (13-14) |

15 |

53 |

За даними табл. 3.6.4 витрати підприємства, пов'язані із сплатою податку на прибуток підприємства, становлять 58 тис. грн.

Прибуток з метою оподаткування можливо визначити, виходячи із прибутку за фінансовою звітністю підприємства. По = Пфз + До —Дн + Вн —Во; По = Д з + До — Дн — Вз — Ви + Во,

де По — прибуток з метою оподаткування; Пфз — прибуток, створений господарським суб'єктом за звітом про фінансові результати для оцінки ефективності господарської діяльності; До — господарські операції (різниця в оцінці) про доходи суб'єкта господарювання, які не формували прибуток за звітом про фінансові результати, але підлягають оподаткуванню; Дії — господарські операції (різниця в оцінці) про доходи суб'єкта господарювання, які формували прибуток за звітом про фінансові результати, але не підлягають оподаткуванню; Ви — господарські операції (різниця в оцінці) про витрати суб'єкта господарювання, які зменшували прибуток за звітом про фінансові результати, але не зменшують прибуток для оподаткування; Во — господарські операції (різниця в оцінці) про витрати суб'єкта господарювання, які не зменшували прибуток за звітом про фінансові результати, але зменшують прибуток для оподаткування; Дз і Вз — відповідно доходи і виграти суб'єкта господарювання за звітом про фінансові результати.