Калькуляція на (за) 2002 рік

(період)

Продукція (роботи, послуг) столи

повне найменування продукції (виробу)

Калькуляційна одиниця штук

Валовий випуск 316,

(калькуляційних одиниць)

|

Шифр рядка |

Найменування статей калькуляції |

Витрати за 3eima\t на 2002 рік | ||

|

на випуск, всього, (грн. коп.) |

на одиницю | |||

|

(грн. коп.) |

питома вага, % | |||

|

1 |

2 |

3 |

4 |

|

|

01 |

Сировина та матеріали (без зворотних відходів) |

29407,55 |

93,06 |

38,9 |

|

02 |

Купівельні напівфабрикати та комплектуючі вироби, роботи і послуги виробничого характеру сторонніх підприємств та організацій |

2559,60 |

8,10 |

3,4 |

|

03 |

Паливо й енергія на технологічні цілі |

4898,05 |

15.50 |

6,5 |

|

04 |

Зворотні відходи (вираховуються) |

- |

- |

|

|

05 |

Основна оплата праці працівників |

14220,00 |

45,00 |

18.8 |

|

06 |

Додаткова оплата праці працівників |

3792,00 |

12,00 |

5,0 |

|

07 |

Відрахування на соціальні заходи |

7046,85 |

22,30 |

9,3 |

|

08 |

Витрати на утримання та експлуатацію устаткування |

2792,00 |

8,84 |

3,7 |

|

09 |

Загальновиробничі витрати |

3528,00 |

11.16 |

4,7 |

|

W |

Втрю|[ від браку |

1738,00 |

5.50 |

2,3 |

|

11 |

Інші виробничі витрати |

5530,00 |

17,50 |

7,4 |

|

12 |

Попутна продукція (вираховується) |

- |

- |

|

|

13 |

Виробнича собівартість сума рядків Г((01+02+03)-04гН05:11)1-12 |

75512,05 |

238,96 |

100,0 |

Головний бухгалтер

(підпис)

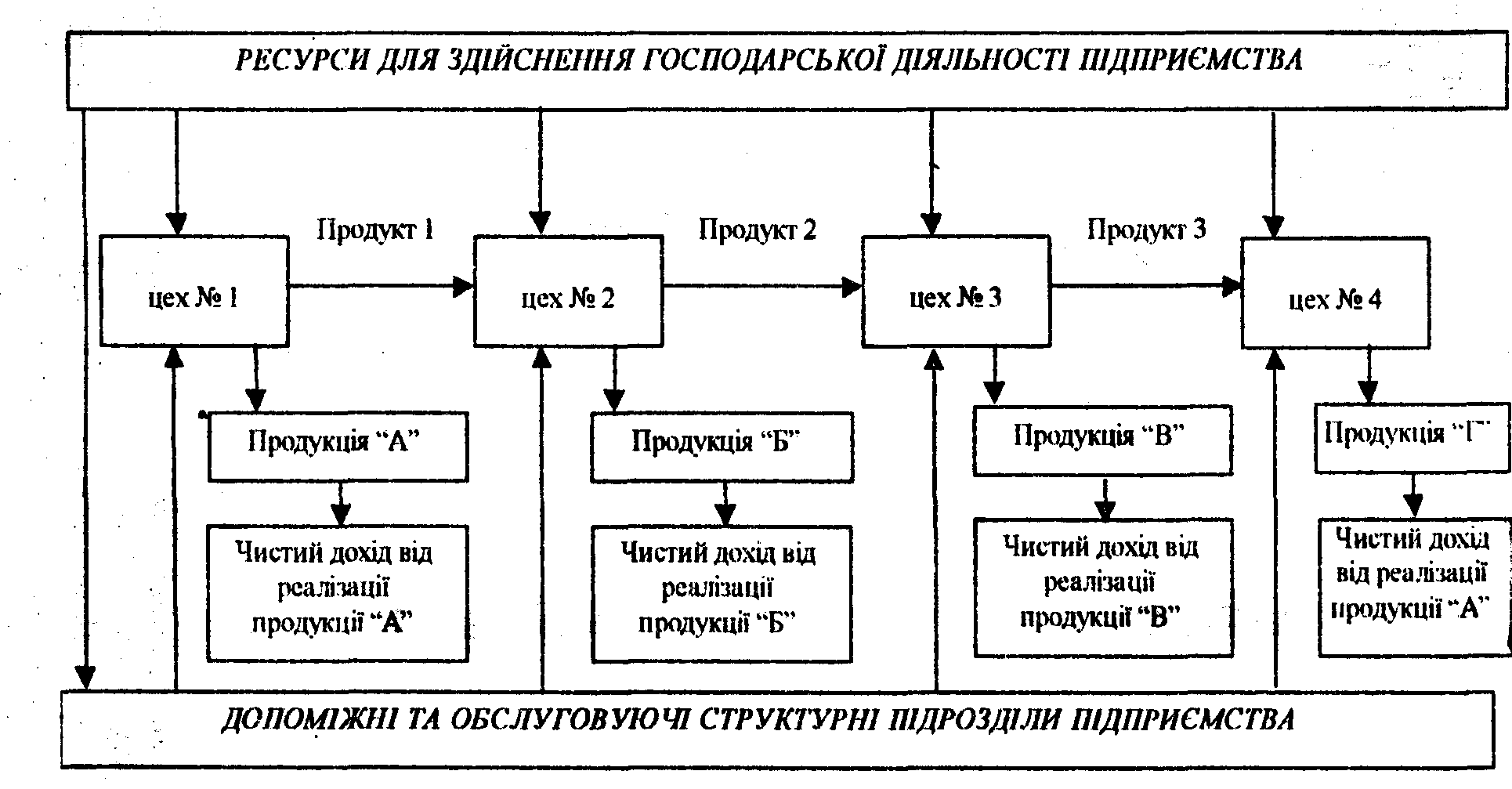

Далі здійснюють формування і розподіл витрат основних підрозділів підприємства між об'єктами їх калькуляції. Щодо послідовності розрахунку, то із наведеної схеми внутрішнього економічного механізму (рис.3.5.12) видно, що для визначення вироб-

278

ннчої

собівартості продукції (робіт, послуї)

цехів № 2, 3, 4 насамперед

слід розрахувати виробничу собівартість

продукції і напівфабрикатів,

які отримують в цеху № І.

3.6. Економічний механізм формування витрат підприємства, не пов'язаних з виробничою собівартістю

В процесі здійснення господарської діяльності, крім виробничих витрат, у підприємства виникають також витрати, пов'язані з:

формуванням собівартості реалізованої продукції (товарів, робіт, послуг)

наявністю об'єктів оподаткування (податок на додану вартість, акцизний збір, податок на прибуток);

управлінням підприємством (адміністративні витрати);

реалізацією прод\тсції (товарів, робіт, послуг) (витрати на збут);

здійсненням іншої операційної діяльності;

фінансовою діяльністю;

інвестиційною діяльністю;

втратами від участі в капіталі;

надзвичайними подіями;

виплатою дивідендів.

Формування собівартості реалізованої продукції (товарів, робіт, послуг)

Собівартість реалізованої продукції (товарів, робіт, послуг) без посередньо формує витрати підприємства та забезпечує його доходи при передачі продукції покупцям. Витрати визначаються як добуток кількості реалізованої продукції на її виробничу собівартість.

СРП = КРП х ВС,

де СРП — собівартість реалізованої продукції; КРП — кількість реалізованої продукції; ВС — виробнича собівартість одиниці продукції.

Виробничу собівартість одиниці продукції можливо визначити за методом оцінки:

ідентифікованої собівартості відповідної одиниці продукції;

середньозваженої собівартості;

собівартості першої за часом надходження продукції (ФІФО-FIFO — "first in, first out" "перша прийшла, перша вибула")

собівартості останніх за часом надходження запасів (ЛІФО -L1FO — "last in, first out" — остання прийшла, перша вибула")

В торговельній діяльності собівартість проданих товарів визначають за розрахунком:

Среал =Впрод — Впрод х (Нноч + Нотрим) / (Впоч + Впр) 280

Витрати підприємства

Срса.і - собівартість реалізованих товарів; Виро і продажна (роздрібна) вартість реалізованих товарів; Нпоч ~7ума залишку торювельних націнок на початок звітного місяця; Нотрим — сума торговельних націнок у продажній вартості отриманих у звітному місяці товарів; Впоч — сума продажної (роздрібної) вартості залишку товарів на початок звітного місяця; Впр — сума продажної (роздрібної) вартості отриманих у звітному місяці товарів

Витрати підприємства на податкові платежі

Податок— це обов'язковий платіж, який справляється до бюджету з суб'єктів господарської діяльності та громадян. Сукупність податків, зборів, обов'язкових платежів і внесків до бюджетів і державних цільових фондів становить систему оподаткування.

Податки (відповідають на запитання "для чого") встановлюються для утримання державних структур (законодавчої, виконавчої та судової влади), виконання ними функцій держави — управління, оборони, соціальної та економічної та задоволення інших загальносуспільних потреб.

Збори (відповідають на запитання "за що") встановлюються за використання суб'єктом господарювання певних ресурсів, які створюють йому доход.

Платежі (відповідають на запитання "на що") передбачаються на покриття певних витрат, які виникають при використанні ресурсів суб'єктом господарювання.

Внески (відповідають на запитання "від чого") передбачають відрахування частини майна суб'єкта господарювання при здійсненні окремих господарських операцій.

Податкові платежі підприємства залежать від наявних об'єктів оподаткування, ставок податків та податкової політики держави в сфері податкових пільг.

Рівень податкових платежів платників податків, які контролюються ДПА України наведено в табл. З.6.1.

Таблиця 3.6.1 Динаміка податкових платежів за регіонами України

млн. гри.

|

Регіони (області) |

Роки |

Середньорічні темпи приросту, % | ||

|

1999 |

2000 |

2001 | ||

|

1 |

2 |

3 |

4 |

5 |

|

Автономна Республіка Крим |

836 |

1111 |

1300 |

24,7 |

|

Вінницька |

419 |

528 |

665 |

26,0 |

|

Волинська |

220 |

294 |

284 |

13,6 |

281

При()<ю.теиня тойї. 3.6.1

|

|

|

|

| |

|

1 |

2 |

3 |

4 |

5 |

|

Днігіронстро вська |

1662 |

1924 |

2204 |

15.2 |

|

Донецька J_ Житомирська |

2374 379 |

2704 421 |

2516 504 |

2,9 15,3 |

|

Закарпатська ' ' |

293 |

323 |

353 |

9,8 |

|

Запорізька |

999 |

1020 |

1207 |

9.9 |

|

Івано-Франківс ька |

501 |

537 |

568 |

6.5 |

|

Київська |

757 |

777 |

1080 |

19.4 |

|

Кіровограде ька |

332 |

389 |

389 |

8,2 |

|

Луганська |

850 |

969 |

1271 |

22,3 |

|

Львівська |

1143 |

1295 |

1525 |

15,5 |

|

Миколаївська |

541 |

535 |

659 |

10,4 |

|

Одеська |

1053 |

1356 |

1480 |

18.6 |

|

Полтавська |

1478 |

1404 |

1512 |

1,1 |

|

Рівненська |

499 |

312 |

485 |

-1,4 |

|

Сумська |

531 |

884 |

1011 |

38,0 |

|

Тернопільська |

225 |

243 |

293 |

14.1 |

|

Харківська |

1861 |

1901 |

2416 |

13.9 |

|

Херсонська |

308 |

292 |

357 |

7,7 |

|

Хмельницька |

396 |

375 |

503 |

12.7 |

|

Черкаська |

684 |

630 |

671 |

-1,0 |

|

Чернівецька |

207 |

218 |

267 |

13.6 |

|

Чернігівс ька |

479 |

693 |

877 |

35.3 |

|

м. Київ |

4031 |

5506 |

6825 |

30,1 |

|

м. Севастополь |

152 |

213 |

243 |

26,4 |

|

Всього по Україні |

23210 |

26854 |

31465 |

16,4 |

Джерела покриття витрат підприємства у взаємозв'язку з податковими платежами наведено в табл. З.6.2.

Таблица З.в.2 Джерела податкових платами* платників податків

|

Джерела покриття витрат |

Податкові платежі |

|

Прибуток |

Податок на прибуток |

|

Додана вар гість |

Податок на додану вартість |

|

Витрати (виробнича собівартість, адміністративні витрати, витрати на збут) |

Збори за спеціальне використання природних ресурсів Прибутковий податок Місцеві податки і збори |

|

Доход (виручка) |

Акцизний збір Збір на розвиток виноградарства, садівництва і хмелярства |

Структура джерел покриття податкових платежів підприємства В 2001 році наведена в табл. З.6.З.

Таблиця 3.6.3 Рівень податкових платежів за джерелами покриття в 2001 році

(% <)о загальної суми податкових платежів)

|

Регіони (області) |

Джерела покриття витрат від податкових платежів | |||

|

прибуток |

доход (виручка) |

додана вартість |

витрати від звичайної діяпьності | |

|

Автономна Республ іка Крим |

16.6 |

24.1 |

20,6 |

38,7 |

|

Вінницька |

12.2 |

23.0 |

17,7 |

47,1 |

|

Волинська |

14.8 |

22,2 |

15,3 |

47,7 |

|

Дніпропе тровська |

31.0 |

2,4 |

4.6 |

62.0 |

|

Донецька |

35.7 |

5.9 |

-5.5 |

63.9 |

|

Житомирська |

22.6 |

6.9 |

26.9 |

43,6 |

|

Закарпатська |

15.4 |

5,7 |

25,0 |

53,9 |

|

Запорізька |

37,6 |

4.5 |

1,5 |

56.4 |

|

Івано-Франківс ька |

29,3 |

62 |

22.8 |

41.7 |

|

Київська |

19,6 |

3,0 |

34,8 |

42.6 |

|

Кіровоградська |

11.8 |

13,8 |

16,6 |

57.8 |

|

Луганська |

21,6 |

4,3 |

28,6 |

45.5 |

|

Львівська |

28.9 |

12,6 |

22.5 |

36.0 |

|

Миколаївська |

35.0 |

6.8 |

6.6 |

51.6 |

|

Одеська |

31.0 |

14,6 |

6.7 |

47.7 |

|

Полтавська |

34,3 |

8,4 |

23,7 |

33,6 |

|

Рівненська |

20.5 |

2.9 |

37,3 |

393 |

|

Сумська |

37.3 |

2.1 |

27.4 |

33.2 |

|

Тернопільська |

13.7 |

10.4 |

26,6 |

493 |

|

Харківська |

21.9 |

14,9 |

212 |

36,0 |

|

Херсонська |

17 J |

5.8 |

15.9 |

61.0 |

|

Хмельницька |

16.3 |

5.2 |

31.0 |

47.5 |

|

Черкаська |

17.6 |

13,0 |

26.1 |

433 |

|

Чернівецька |

14.9 |

4.9 |

27.5 |

52,7 |

|

Чернігівс ька |

20,3 |

23.6 |

27.9 |

28.2 |

|

м. Київ |

26.7 |

7,2 |

• 33,1 |

33.0 |

|

м. Севастополь |

17.7 |

6.4 |

20.9 |

55.0 |

|

Всього по Україні |

2« , |

9,1 |

20.9 |

43.7 |

Обчислення витрат щодо окремих податкових платежів здійснюється за наступними розрахунками:

28*.

283