2. Визначення витрат, які формують виробничу собівартість продукції (робіт, послуг) звітного періоду

Для вірного відображення інформації про витрати, які формують виробничу собівартість продукції, необхідно знати методи калькулювання. Метод калькуляції — це система наукового обґрунтування прийомів розрахунку собівартості продукції, робіт і послуг з метою визначення ефективності організації і технології виробництва, роботи окремих ланок виробничого процесу (бригад, дільниць, цехів, служб).

В процесі калькуляційних розрахунків використовуються наступні способи обчислення виробничих витрат на виробництво продукції (робіт, послуг):

258

•S вилучення із загальних втрат: відходів виробництва, втрат від браку, незавершеного виробництва, вартості попутної продукції тощо; S підсумовування витрат при попереділмюму методі узагальнення даних про виробничу собівартість продукції та при виконанні замовлення протягом періоду понад один місяць; S прямого розрахунку (у простих виробництвах витрати діляться на випуск продукції в натуральних одиницях); S розподілу витрат пропорційно до обгрунтовано обраної бази розподілу маси продукції, планової собівартості, витрат по переділу, коефіцієнтів тощо.

У практиці калькулювання неможливо обійтись лише одним способом розрахунків, тому часто розподіл витрат між об'єктами калькуляції здійснюється комбінованим способом, при якому частина витрат по виготовленню продукції розподіляється одним способом, а інша частина — другим.

В залежності від технології і характеру продукції об'єктами калькулювання можуть бути:

_ один продукт (комплекс продуктів) в цілому по виробництву;

_ один продукт (комплекс продуктів) за окремими процесами, стадіями, переділами, фазами виробництва;

_ виріб (група виробів) по підприємству;

_ виріб (група виробів) в розрізі цехів, дільниць, бригад;

_ вид робіт, послуг за структурними підрозділами підприємства;

_ напівфабрикат;

_ деталі, вузли.

В господарській діяльності суб'єктів господарювання найбільш часто зустрічаються 4 методи аналітичного формування витрат за калькуляційними об'єктами: позамовний, попередільний, попроцес-ний (простий) і нормативний.

Позамовний метод характерний для індивідуальних і дрібно-серійних виробництв.

На виготовлення виробу (групи виробів) збираються витрати виробництва за замовленнями, на основі яких відкриваються картки. В них відображається що повинно бути виготовлено, в якій кількості та в який термін.

Виробничі витрати визначаються методом підсумовування всіх витрат з дня відкриття замовлення до його закінчення. Калькуляція складається після того, коли буде виконане замовлення.

В сучасних умовах сфера позамовного методу розширюється внаслідок орієнтації підприємства на задоволення індивідуальних

259

поірсб споживача. Підприємства переходять вії масовою випуску продукції, яка враховує запити усередненої о споживача, до дрібно-серійпої о або індивідуального замовлення малої і рупії людей, окремих осіб чи суб'єктів господарювання.

Попередільний метод застосовується у тих виробництвах, в яких технологічний процес чітко поділяється на окремі переділи (фази)

Суть попередільного методу полягає в тому, що виробнича собівартість продукції визначається на кожному переділі окремо в міру виготовлення продукції, надання послуг, виконання робіт. Витрати повинні узагальнюватись за встановленою номенклатурою статей по фазах, стадіях, переділах.

Витрати на виробництво формуються по виробах, при цьому прям; витрати (матеріали, зарплата працівників та інше) відноситься на конкретні види виробів, а загальновнробничі витрати збираються протягом місяця окремо і розподіляються між виробами пропорційно обраної бази в кінці місяця.

Попередільний метод калькулювання забезпечує інформацію про формування собівартості продукції в розрізі структурних підрозділів підприємства, що дає можливість оцінити діяльність кожного з них та ціленаправлено вести пошук резервів виробництва.

Попроцесний (простий) метод калькулювання використовується в тих виробництвах, де технологічний процес не складніш.

Особливістю цього методу є те, що витрати на виробництво узагальнюються в цілому по процесу і діляться на кількість продукції, наданих послуг або виконаних робіт.

Попроцесний (простий, повиробний, подетальний, попродукто-вий) метод характерний для масового виробництва із стійкою номенклатурою виробів, що випускаються протягом тривалого часу. Виробництво продукції проходить в одній або небагатьох технологічних стадіях, в яких не утворюється напівфабрикат і часто відсутнє незавершене виробництво. Попроцесний метод калькулювання поділяється на два варіанти: однопроцесний та багатопроцес-ний. При однопроцесному варіанті калькулювання всі виробничі витрати звітного періоду повністю відносяться на випущену продукцію, внаслідок відсутності незавершеного виробництва і випуску обмеженої номенклатури виробів у одному технологічному процесі. Багатопроцесний варіант калькулювання передбачає розподіл витрат між видами продукції і визначення собівартості продукції та ефективності роботи окремих виробничих дільниць.

Повиробний метод може використовуватися для визначення се*

260

редньої собівартості калькуляційної одиниці за певний звітний періо/і. Масовий або сервісний харакіер випуску продукції передбачає наявність незавершеного виробництва, що впливає на величину ' собівартості виробу. Повиробний метод полягає в тому, що витрати на виробництво групуються за виробами або групами однорідних виробів, а собівартість калькуляційної одиниці визначається ділен* ням витрат за звітний період з урахуванням зміни залишків незавершеного виробництва на кількість випущених з виробництва виробів.

Подетальний метод калькулювання є різновидністю повиробно-го, який забезпечує формування собівартості виробу в розрізі окремих деталей. Подетальний метод необхідний при напівфабрикатно-му варіанті калькулювання у машинобудуванні. Цей метод має два варіанти: подетально-партіонний і подетально-поопераційшш.

Перший варіант полягає в тому, що прямі витрати (матеріали, оплата праці) відносяться в цілому на партію деталей, а непрямі (загальновнробничі) витрати розподіляються між деталями пропорційно обраної бази. Другий варіант відрізняється від першого тим, що собівартість деталей в частині оплати праці визначається по кожній операції або групі однорідних операцій.

Нормативний метод калькулювання є попродуктним (no-виробним), який відрізняється технікою калькуляційних розрахунків. При нормативному методі складають нормативну калькуляцію за діючими виробничими нормами. Враховується технологія виробництва, проходження деталей по окремих операціях обробки, карта комплектування деталей у вузли і готовий виріб.

В нормативному методі цінним є не методика розрахунку собівартості продукції, а можливість контролю за формуванням собівартості на основі документування відхилень і змін норм.

При співставленні фактичних витрат на виробництво на одиницю продукції з стандартними (нормативними) витратами створюється система контролю.

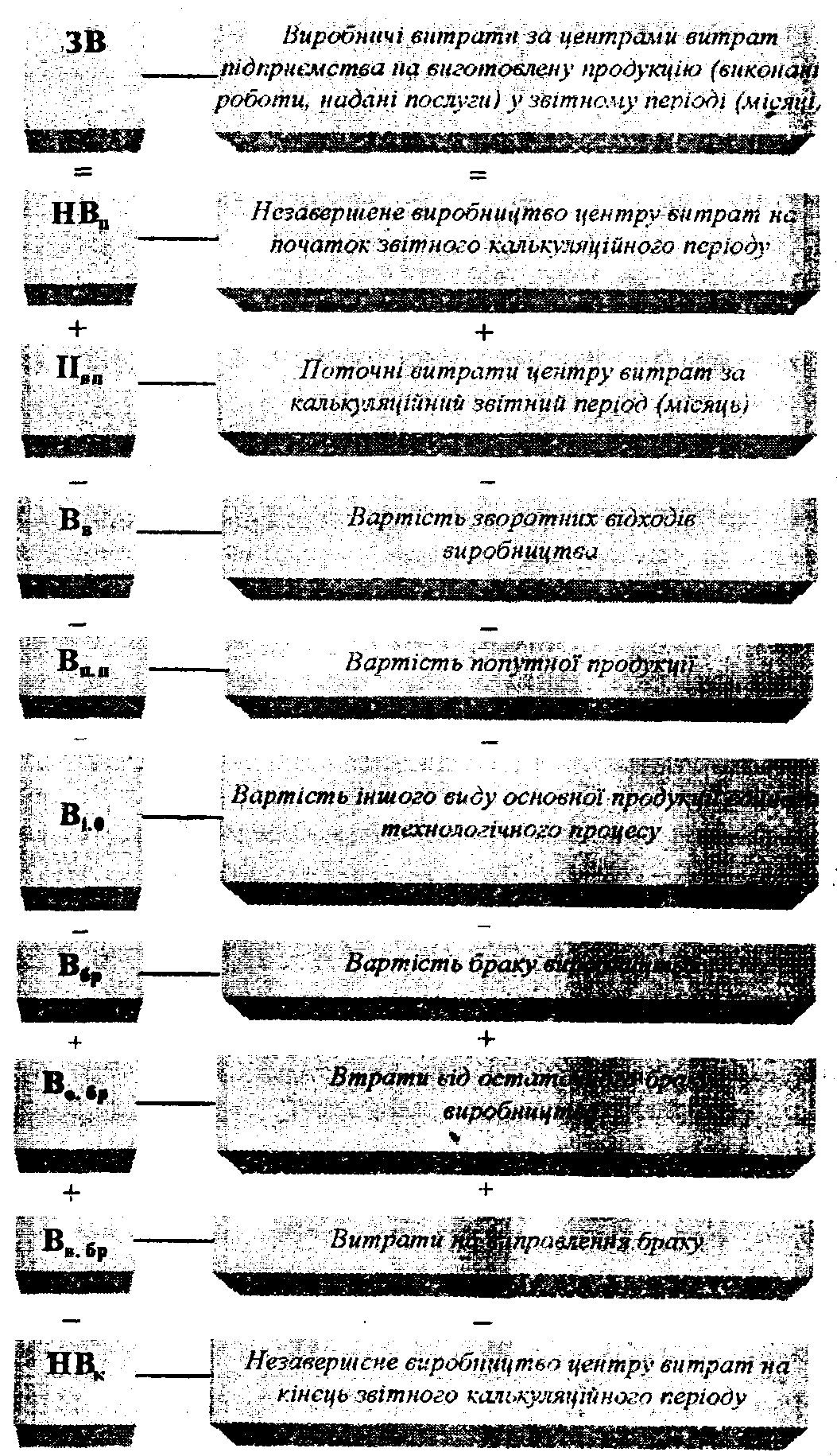

Витрати які формують виробничу собшартість продукції (робіт, послуг) звітного періоду визначаються за наступною схемою (рис. 3.5.2).

Виробничі поточні витрати — це всі витрати при здійсненні технологічного процесу виготовлення продукції (робіт, послуг) за калькуляційний період:

ПТв = MB + ВОП + ВСЗ + А + Ін,

де ПТв — поточні виробничі витрати за калькуляційний період; MB — матеріальні витрати; ВОП — витрати на оплату праці; ВСЗ — витрати на соціальні заходи; А.-.— амортизація; Ін— інші ви-

26«

робничі операційні витрати.

За місцем виникнення поточні виробничі витрати формуються за окремими сіруктурнимп підрозділами і службами, ПТв = BOB + ДП + ВУО + ЗВ + БВ,

де BOB - витрати основного виробництва за центрами витрат видами продукції, робіт, послуг; ДП — вартість послуг допоміжних виробництв; ВУО — витрати на утримання та експлуатацію устаткування; ЗВ — загальновиробничі витрати; БВ — брак виробництва.

Загальні витрати на продукцію (роботи, послуги) підприємства, що є об'єктами його господарської діяльності визначаються як сукупні виробничі витрати основних, допоміжних та обслуговуючих структурних підрозділів.

ЗВ = ВВ + ВД + ВО, де ЗВ — загальні витрати за центром витрат, що є кінцевим структурним підрозділом по виготовленню об'єктів господарської діяльності підприємства; ВВ — виробничі витрати, які безпосередньо формувались за центрами витрат і відповідальності основного структурного підрозділу, що є кінцевим структурним підрозділом по виготовленню об'єктів господарської діяльності підприємства; ВД — виробничі витрати, які безпосередньо формувались за центрами витрат і відповідальності в допоміжних структурних підрозділів для основного структурного підрозділу, що є кінцевим структурним підрозділом по виготовленню об'єктів господарської діяльності підприємства; ВО — виробничі витрати, які безпосередньо формувались за центрами витрат і відповідальності в обслуговуючих структурних підрозділів для основного структурного підрозділу, що є кінцевим структурним підрозділом по виготовленню об'єктів господарської діяльності підприємства.

Загальні виробничі витрати основного структурного підрозділу, який безпосередньо виготовляє готову продукцію, виконує роботи, надає послуги, як об'єкт господарської діяльності підприємства, формуються з його власних виробничих витрат та витрат допоміжних і обслуговуючих підрозділів у відповідності з наданими ними послугами. Визначення виробничих витрат допоміжних і обслуговуючих структурних підрозділів розпочинають з тих центрів витрат, які обслуговують найбільшу кількість інших структурних підрозділів.

Наприклад, на підприємстві, як правило, насамперед визначають та розподіляють витрати енергетичного цеху, призначення якого — трансформація та передача електроенергії кінцевим внутрішньозаводським споживачам.

262

Рис. 3.5.2. Логіко-математична модель побудови калькуляційного процесу виробничої собівартості продукції

263

За даними і о.іовиою енергетика підприємство у звітному місяці використало (закупило в енері окомпаній) 3900 тис. кВт/год. електроенергії за ціною 15,0 коп. кВт/год.

Одержана електроенергія була передана споживачам (іншим структурним підрозділам) за винятком втрат і внутрішнього споживання, які становили відповідно 30000 і 15000 кВт год. Кількість електроенергії, яку необхідно калькулювати і яка визначає витрати інших структурних підрозділів, становить:

3900000 - 30000 - 15000 = 3855000 кВт год.

Калькуляцію собівартості електроенергії та визначення виробничих витрат її споживачів наведено в табл. З.5.1.

Якщо внутрішній економічний механізм підприємства передбачає формування витрат за нормативними цінами, то витрати структурних підрозділів споживачів електроенергії (табл. 3.5.1) будуть формуватися за наступним розрахунком (табл. 3.5.2).

Таблиця 3.5.1 Калькуляція виробничої собівартості електроенергії в електроцеху підприємства (калькуляційна одиниця — 1 кВт/год. електроенергії)

|

Статті витрат |

Сума, грн. |

|

і. Виробничі витрати електроцеху |

|

|

Електроенергія |

585000 |

|

Оплата праці працівників |

21000 |

|

Витрати на соціальні заходи |

8000 |

|

Амортизаційні відрахування |

18000 |

|

Запшьновиробничі витрати: |

|

|

Послуги підрядних організацій із ремонту основних зас обів |

15000 |

|

Послуга підрядних організацій з утримання основних зас обів |

9000 |

|

Оплата праці працівників, зайнятих ремонтом і експлуатацією основних з асобів |

30000 |

|

Витрати на соціальні заходи |

12000 |

|

Витрати на охорону праці та техніку йезп еки |

4000 |

|

Оплата праці загальноцехового персон алу |

20000 |

|

Витрати на соціальні заходи |

8000 |

|

Малоцінні швидкозношувані предмети |

2000 |

|

Разом загальновиробничі витрати |

100000 |

|

Виробничі витрати електроцеху - всього, грн. |

732000 |

|

Кількість переданої електроенергії споживачам, кВт/ год. |

3855000 (3900000-45000 |

|

Виробнича собівартість електроенергії 1 кВт. год., коп. |

18.988 |

|

2. Ртподії витрат е.чектроцеху | ||||||

|

Розподіл електроенергії за цехами: |

Па технологічні погреби |

Па освітлення і вентиляцію |

Всього | |||

|

кіль кість, тис. КВТ'ГОД. |

сума, грн. |

кі.іь- КІС II,. ІНС. <Вт год. |

сума, ірн. |

кількість, тис. кВт год. |

сума, гри. | |

|

Ремонтно-механічний цех |

368.0 |

69876 |

20.0 |

3798 |

388.0 |

73674 |

|

Транспортний цех |

312.0 |

59242 |

- |

- |

312.0 |

59242 |

|

Природоохоронні спор уди |

180,0 |

34179 |

17.2 |

3266 |

197.2 |

37445 |

|

Цех№1 |

480.0 |

91142 |

22.0 |

4178 |

502.0 |

95320 |

|

Цех №2 |

1100.0 |

208868 |

27.2 |

5166 |

1127.2 |

214034 |

|

Цех№3 |

600.0 |

113929 |

10.4 |

1975 |

610.4 |

115904 |

|

Цех №4 |

680.0 |

129128 |

20.0 |

3797 |

700.0 |

132925 |

|

Адміністративні витр аги |

- |

- |

18.2 |

3456 |

18.2 |

3456 |

|

Разом |

3720.0 |

706364 |

135.0 |

25636 |

3855.0 |

732000 |

Таблиця 3.5.2 Формування виробничих витрат структурних підрозділів підприємства від споживання електроенергії за нормативними цінами

Фактична ціна на електроенергію — 18,988 коп. за 1 кВт./год

Нормативна ціна на електроенергію — 17,500 коп. за 1 кВт./год.

|

Розподіл електроенергії за tjexa.Mii |

|

Ва |

ртість електроенергії, на освітлення і вентиляцію |

грн. |

| |

|

на технологічні потреби |

всього | |||||

|

витрати | ||||||

|

виробничі, грн. |

наднормативні, грн. |

виробничі, грн. |

наднормативні, грн. |

виробничі, грн. |

наднормативні, грн. | |

|

Ремонтно-механічний цех |

64400 |

5476 |

3500 |

298 |

67900 |

5774 |

|

Транспорт ний цех |

54600 |

4642 |

- |

|

54600 |

4642 |

|

Природоохоро нні споруди |

31500 |

2679 |

ЗОЮ |

256 |

34510 |

2^35 |

|

Цех№1 |

84000 |

7142 |

3850 |

328 |

87850 |

7470 |

|

Цех №2 |

192500 |

16368 |

4760 |

406 |

197260 |

16774 |

|

Цех № 3 |

105000 |

8929 |

1820 |

155 |

106820 |

9084 |

|

Цех № 4 |

119000 |

10128 |

3500 |

297 |

122500 |

10425 |

|

Адміністративні витрати |

- |

- |

3185 |

271 |

3185 |

271 |

|

Разом |

651000 |

55364 |

23625 |

2011 |

674625 |

57375 |

264

265

Виробничу собівартість продукції (робіт, послуг) споживачів електроенергії (табл. 3.5.2) будуть формувати витрати за нормативною ціною (наприклад, цех № 4 па технологічні потреби 119000=680000 х 17,5 : 100), а наднормативні витрати — собівартість реалізованої продукції (робіт, послуг) звітного періоду (наприклад, цех № 4 в частині технологічних потреб 10128 = 129128 — 119000).

Наступний приклад формування та розподілу витрат розглянемо на даних ремонтно-механічного цеху. У цьому цеху застосовують позамовний метод калькулювання собівартості робіт для інших структурних підприємств. Відповідно і калькулювати кожне замовлення потрібно окремо. Дані про витрати на виконання окремих замовлень і калькуляції виробничої собівартості, які відповідають цим замовленням, наведено в табл. З.5.З.

Таблиця 3.5.3 Калькуляція виробничої собівартості окремих замовлень