Ремонтно-механічного цеху

(грн.)

|

Статті витрат |

Замовлення структурних підрозділів |

Разом за | |||

|

цех№ І |

цехМ 2 |

цехКя 3 |

цех№ 4 |

ремонтно-механічним цехом | |

|

1. Прямі витрати | |||||

|

Матеріали та запчаст ини |

20000 |

44427 |

25000 |

20000 |

109427 |

|

Електроенергія на технологічні потреби |

19748 |

20358 |

13165 |

16605 |

69876 |

|

Амортизація |

6000 |

3000 |

4000 |

5000 |

18000 |

|

Витрати на оплату праці працівників |

12800 |

42000 |

16000 |

9200 |

80000 |

|

Витрати на соціальні заходи |

5120 |

16800 |

6400 |

3680 |

32000 |

|

Разом прямих витрат |

63668 |

126585 |

64565 |

54485 |

309303 |

|

2. Загальновиробничі витрати |

|

| |||

|

Статті витрат |

Сума | ||||

|

Оплата праці працівників, зайнятих ремонтом і утримання основних засобів цеху |

20000 | ||||

|

Витрати на соціальні заходи |

8000 | ||||

|

Послуги підрядних організацій з утримання основних засобів |

11425 | ||||

|

Оплата загальноцехового персоналу |

25000 | ||||

|

Витрати на соціальні заходи |

10000 | ||||

|

Електроенергія на освітлення та вентиляцію |

3798 | ||||

|

Витрати на охорону праці та техніку безпеки |

2000 | ||||

|

Малоцінні швидко зношувані предмети |

|

1000 | |||

|

Разом загальновиробничі витрати |

|

81223 | |||

266

|

3. Формування витрат |

за замовленнями |

структурних підроздШв | |||

|

Витрати |

цех № 1 |

цех № 2 |

цех№-3 |

цех № 4 |

разом |

|

Прямі |

63668 |

126585 |

64565 |

54485 |

309303 |

|

Загальновиробничі |

12992 |

42643 |

16250 |

9338 |

81223 |

|

Виробнича собівартість |

76660 |

169228 |

80815 |

63823 |

390526 |

Розподіл загальновиробннчнх витрат між окремими замовленнями здійснюємо пропорційно до витрат на оплату праці основних працівників.

Усього витрат на оплату праці (грн.):

12800 + 42000 + 16000 + 9200 =80000

Загальновиробничі витрати на 1 грн. оплати праці основних працівників становлять:

81223: 80000 =1,015 грн.

Загальновиробничі витрати на виконання замовлення цеху № 1 будуть становити: 12800 х 1,015 = 12992 грн., а виробнича собівартість замовлення — 76660 грн. (63668+12992); цеху № 2 — відповідно 42643 грн. і 169228 грн.; цеху № 3 — 16250 грн. і 80815 грн.; цеху № 4 — 9338 грн. і 63823 грн..

3. Визначення витрат за об'єктами калькулювання та виробничої собівартості продукції (робіт, послуг)

Для обчислення виробничої собівартості продукції (робіт, послуг) за кожним об'єктом калькуляції необхідно визначити за звітним періодом загальні виробничі витрати та кількість калькуляційних одиниць.

ВВ = ПВ + РПВ + Р(П)ВУУ + Р(П)ЗЗВ+ Р(П)ЗПВ

де ВВ — загальні виробничі витрати за об'єктом калькуляції (центром витрат); ПВ — прямі виробничі витрати центру витрат за об'єктом калькуляції; РПВ — розподілені прямі витрати центру витрат за об'єктом калькуляції; Р(П)ВУУ — розподілені (прямі) виробничі витрати на утримання та експлуатацію устаткування центру витрат за об'єктом калькуляції; Р(П)ЗЗВ — розподілені (прямі) загальновиробничі змінні витрати центру витрат за об'єктом калькуляції; Р(П)ЗПВ — розподілені (прямі) загальновиробничі постійні витрати центру витрат за об'єктами калькуляції.

Для визначення розподілених загальновиробничих постійних витрат центру витрат виконують наступні розрахунки:

1. Загальновиробничі витрати поділяють на прямі та непрямі, в непрямих виділяють умовно-постійні і умовно-змінні.

267

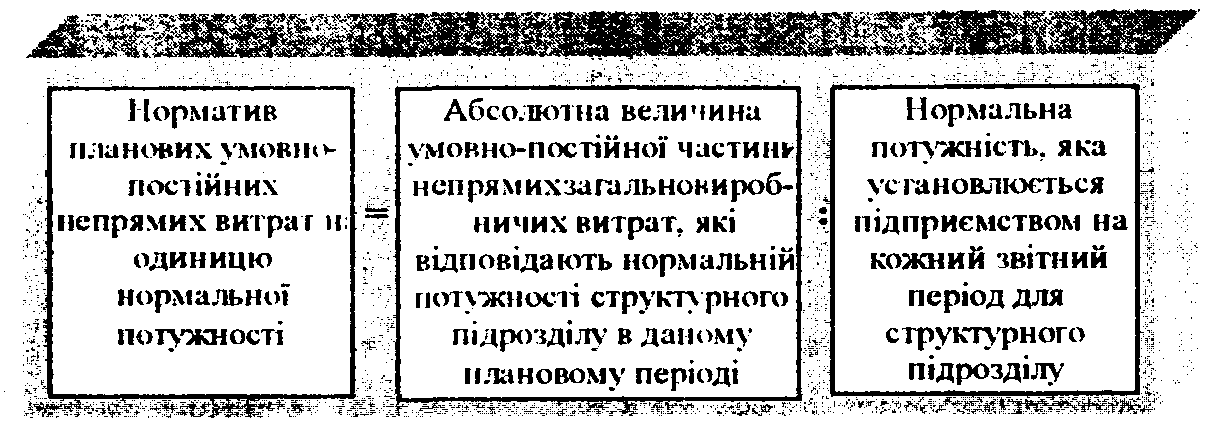

2. Визначаю п. норманів ліанових умовно-постійних непрямих втрат на одиницю нормальної потужності (Нп) (рис. 3.5.4).

4. Визначають фактичну суму постійних заіалмювіїробіїпчпх ватрат для розподілу за об'єктами калькуляції (РЗПВ ), виходячи із фактичної потужності структурною підрозділу звітного періоду (Пф) на основі нормативу постійних витрат на одиницю нормальної потужності (Нп) (рис. 3.5.6):

РЗПВ = Пф х НП

Рис. 3.5.4. Розрахунок нормативу постійних загаїьновиробничих витрат

Нп - ВВП : НП,

де ВВП — абсолютна величина умовно-постійної частини непрямих загальновиробннчнх витрат, відповідна нормальній потужності структурною підрозділу в плановому періоді; НП — нормальна потужність, яка встановлюється підприємством на кожний звітний період для структурних підрозділів.

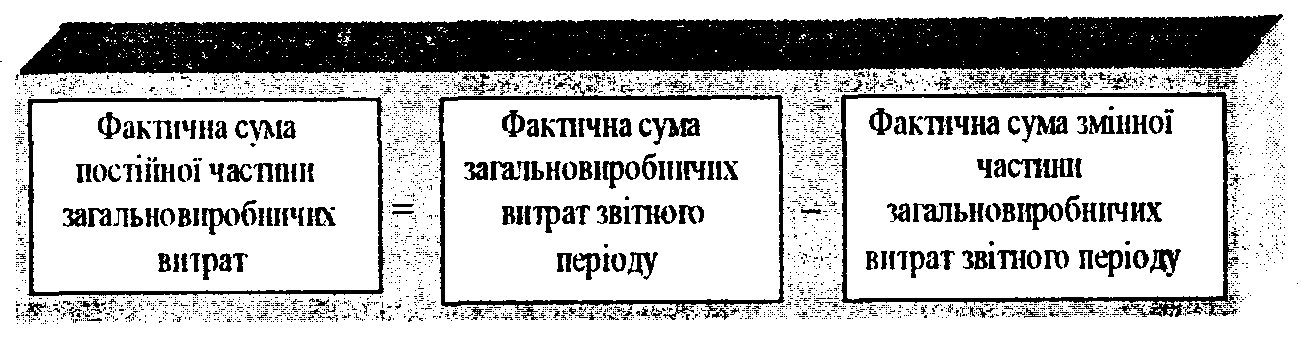

3. Обчислюють фактичну величину постійної частини загальновиробннчнх витрат (ПЗВ) звітного періоду структурного підрозділу (рис. 3.5.5):

Рис. 3.5.5. Розрахунок фактичної суми постійних загально виробничих витрат

ПЗВ = ОПЗ — 33В,

де ОПЗ — фактична сума загальновнробничих витрат звітного періоду структурного підрозділу; 33В — фактична сума змінної частини загальновнробничих витрат звітною періоду структурного підрозділу.

Рис. 3.5.6. Розрахунок фактичної суми постійних загальновиробннчнх витрат для розподілу за об 'єктами калькуляції

5. Визначають величину постійних нерозподілених загальновиробннчнх витрат звітного періоду (НЗВ) (рис. 3.5.7):

НЗВ = ПЗВ — РЗПВ

Рис. 3.5.7. Розрахунок фактичної суми постійних загальновиробничих витрат для розподілу за об 'єктами калькуляції

Особливості визначення суми розподілених постійних загаїьновиробничих витрат для різних варіантів співвідношення фактичної і нормальної потужності структурних підрозділів та при різній питомій вазі постійної частини загальновнробничих витрат проілюструємо на прикладі в табл. З.5.4. В якості вимірника нормальної потужності прийняті відпрацьовані людино-години.

268

щ

Таблиця 3.5.4 Методика визначення постійних загальновиробничих витрат для розподілу за об'єктами калькуляції

|

Показники |

Варіанти | |||

|

1 |

2 |

3 |

4 | |

|

1. Нормальна потужність структурного підрозділу, л юдино-годин |

10000 |

10000 |

10000 |

10000 |

|

2. Загальновиробничі витрати, які відповідають нормальній потужності, всього грн., (п. 2.1 + п. 2.2) |

70000 |

70000 |

70000 |

70000 |

|

в тому числі: 2.1. постійні витрати, грн. |

20000 |

50000 |

20000 |

50000 |

|

2.2. змінні витрати, грн. |

50000 |

20000 |

50000 |

20000 |

|

3. Фактична потужність структурного підрозділу у звітному періоді, людино-годин |

8000 |

8000 |

10500 |

10500 |

|

4. Фактичні загальновиробничі витрати звітного періоду, всього, грн. (п. 4.1 + п. 4.2) |

65000 |

65000 |

80000 |

80000 |

|

в тому числі: 4.І. постійні витрати, грн. |

17000 |

50000 |

55000 |

25000 |

|

4.2. змінні витрати, грн. |

48000 |

15000 |

25000 |

55000 |

|

5. Норматив постійних витрат на одиницю нормальної потужності, грн. / люд ино-.годину (п. 2.1 : п. 1) |

2 |

5 |

2 |

5 |

|

6. Постійні загальновиробничі витрати для розподілу за об'єктами калькуляції, грн. (п. Зхп.5) |

16000 |

40000 |

21000 |

25000 |

|

7. Постійні нерозподілені загальновиробничі витрати для віднесення на собівартість реалізованої продукції, грн. (п.4.1-п.6) |

1000 |

10000 |

34000 |

- |

В четвертому варіанті розрахунку всі загальновиробничі постійні витрати підлягають розподілу за об'єктами калькуляції, оскільки розрахункова сума розподілених постійних загальновиробничих витрат (10500 грн. х 5 = 52500 грн.) перевищує фактичні постійні загальновиробничі витрати звітного періоду.

Постійні загальновиробничі витрати структурного підрозділу, визначені для розподілу, та змінні загальновиробничі витрати, за об'єктами калькуляції розподіляють пропорційно годин праці, оплати праці, обсягів діяльності, прямих витрат тощо (табл. 3.5.5).

Таблиця 3.5.5 Розрахунок розподілу постійних загалньовиробничих витрат, визначених для розподілу, та змінних загальновиробичих витрат за об'єктами калькуляції

|

Об 'скти калькуляції структурно го підрозділу |

База ротодіту - пряма оплата праці |

Постійні загальновиробничі витрати, визначені для розподілу, грн. |

Змінні загальновиробничі витрати, грн. |

Всього суме загачьно- виробничия витрат, гри | |

|

сума, грн. |

% | ||||

|

Столи |

50000 |

38.46 |

11538 |

17307 |

28845 |

|

Стільці |

80000 |

61.54 |

18462 |

27693 |

46155 |

|

Разом |

130000 |

100.00 |

30000 |

45000 |

75000 |

Непрямі витрата на утримання та експлуатацію устаткування структурного підрозділу (центру витрат) можливо розподіляти за об'єктами калькуляції пропорційно фактичних машино-годин роботи устаткування з урахуванням коефіцієнтів нормативних витрат щодо обслуговування його окремих груп (табл. 3.5.6).

Витрати структурних підрозділів (центів витрат) можуть формуватися без виділення прямих витрат за окремими об'єктами калькуляції. В таких випадках для визначення собівартості окремих об'єктів господарської діяльності загальні виробничі витрати центру витрат розподіляються між об'єктами калькуляції (табл. 3.5.7).

Витрати структурного підрозділу в табл. 3.5.7 розподілені між об'єктами калькуляції за питомою вагою розрахункової суми чистого доходу від реалізації обсягів виготовленої продукції.

Залежно від особливостей виготовлення продукції, використаних технологічних процесів і форм організації виробництва застосовують різні методи розробки калькуляції: прямого розрахунку, розрахунково-аналітичний, параметричний.

Метод прямого розрахунку використовують у тих структурних підрозділах (центрах витрат), де виготовляють один вид продукції.

270

271

Таблиця

3.5.6

Розподіл

непрямих витрат на утримання та

експлуатацію устаткування за об'єктами

калькуляції'

|

Показники |

Об'єкти калькул яції | |

|

столи |

стільці | |

|

Непрямі витрати на утримання та експлуатацію устаткування, грн. |

25000 | |

|

Відпрацьовано машино-годин за групами обладна ння: |

100 0,8 80 |

150 0,8 120 |

|

1 група • фактично • приведений коефіцієнт за розміром витрат • коефіцієнто-машино-години | ||

|

2 група • фактично • приведений коефіцієнт за розміром витрат • коефіцієнто-машино-години |

50 1=2 60 |

100 U 120 |

|

3 група • фактично • приведений коефіцієнт за розміром витрат • коефіцієнто-машино-години |

70 1,0 70 |

ЗО 1,0 ЗО |

|

Разом коефіцієнто-машино-годин |

210 |

270 |

|

Витрати на коефіцієнто-машино-годину, грн. |

52.083 | |

|

Витрати на утримання та експлуатацію устаткування за об'єктами калькуляції, грн. |

10938 |

14062 |

Таблиця 3.5.7 Розподіл загальних виробничих витрат структурних підрозділів між об'єктами калькуляції

|

Виробництво |

Обсяги виробництва продукції, шт. |

Ціна за одиницю продукції, грн. |

Чистий дохід, грн. |

Витрати за об'єктами калькуляції, грн. | |

|

сума, грн. |

% | ||||

|

Столи |

50 |

240,00 |

12000 |

42.9 |

7293 |

|

Стільці |

200 |

80,00 |

16000 |

57.1 |

9707 |

|

Разом |

X |

X |

28000 |

100.0 |

17000 |

Тоді всі виробничі витрати (прямі та загальновнробничі) ділять на кількість випущеної продукції у натуральному виразі і знаходять собівартість одиниці продукції.

Розрахунково-аналітнчниіі метод використовують у багатоно-менклатурних виробництвах. Якщо структурний підрозділ (центр витрат) випускає кілька видів продукції, то при розрахунку собівар-

272

тості окремих вирооів постає проолсма розподілу витрат за видами продукції. Витрати щодо використовуваних методів включення їх у собівартість поділяють на прямі і непрямі (витрати на утримання та експлуатацію устаткування і загальновнробничі витрати). Поділ затрат на прямі і непрямі не може бути єдиним для усіх випадків і залежить від особливостей організації виробництва, техніки і технології. У структурних підрозділах, де випускають один вид продукції, усі витрати прямі; у багатономенклатурних виробництвах — частина прямих, а частина непрямих витрат; у комплексних виробництвах, де з одного віщу сировини одержують одночасно декілька видів продукції, усі витрати можуть бути комплексними.

У зв'язку з цим розмежування витрат на прямі і непрямі здійснюють окремо для кожного виду виробництва і фіксують у наказі по підприємству про його економічну політику. Здебільшого витрати можливо розмежовувати наступним чином:

Прямі витрати — сировина, основні матеріали, комплектуючі вироби і куповані напівфабрикати, відрядна оплата праці виробничих працівників і витрати на соціальні заходи. Прямі витрати, які важко поділити: допоміжні матеріали, паливо, енергія на технологічні цілі, заробітна плата та витрати на соціальні заходи виробничих працівників з почасовою формою оплати, інші виробничі та невиробничі витрати на практиці, як правило, визначають непрямим шляхом.

Непрямі витрати — на підготовку і освоєння виробництва, на утримання і експлуатацію обладнання, загальновиробничі змінні та постійні для розподілу витрати.

Суть розрахупково-анолітичного методу в тому і полягає, що прямі витрати визначають безпосередньо за кожним об'єктом калькуляції, а непрямі розподіляють пропорційно встановленій базі.

Параметричний метод калькулювання використовують для розрахунку собівартості однотипних, але різних за якістю виробів. Він дозволяє встановити залежність зміни собівартості від зміни якісних параметрів продукції.

Об'єктом калькуляції є калькуляційна одиниця продукції (виріб, вузол, деталь). Калькуляційними одиницями можуть бути, метри, штуки, кілограми, тобто вимірник обсягу господарської діяльності. У випадку, коли витрати на одиницю продукції незначні (наприклад, голки для швейної машинки), за калькуляційну одиницю беруть одиницю з нулями 10, 100, 1000, 1000000 тощо. Це дозволяє скласти калькуляцію у реальних грошових одиницях. А витрати на одиницю продукції визначають простим перенесенням коми.

273

При визначенні собівартосіі кальку.іяційпої одиниці продукції у відповідності до методів розробки калькуляції здійснюють наступні розрахунки:

/. Прямий розрахунок собівартості:

ВС = ВВ : КО,

де ВС — виробнича собівартість калькуляційної одиниці, гри.; ВВ — загальна сума виробничих витрат за об'єктом калькуляції (центром витрат), грн.; КО — кількість калькуляційних одиниць.

2. Розрахунок собівартості при вилученні витрат на попутну продущю

ВС = (ВВ — ВП): КО,

де ВП — витрати на попутну продукцію, грн.

Суть цього методу полягає в тому, що спочатку визначається виробнича собівартість процесу (переділу, стадії), а потім із цієї собівартості вираховується виробнича собівартість попутної продукції. Отримана величина являється виробничою собівартістю основного продукту.

Цей метод використовується при наявності чітко вираженого основного продукту (тобто продукту, для виробництва якого здійснюється технологічний процес).

[gj Приклад. В результаті переробки сировини отримано 900 т основної продукції і 200 т попутної. Виробнича собівартість процесу (тобто всієї випущеної продукції) складає 200 тис. грн. Оцінка попутної продукції визначена в розмірі 150 грн./т або 150 грн. х 200 т = 30000 грн. — в розрахунку на весь випуск.

За таких умов загальні виробничі виграти розподілені між окремими продуктами наступним чином:

попутна продукція 30000 гри.;

основна продукція 170000 грн. (200000 — 30000). Собівартість одиниці основної продукції становить: 170000 грн.: 900 т. = 188,89 грн.

3. Розрахунок собівартості при розподілі витрат між декількома основними видами продукції:

ВС = ВВ х КР : КО,

де КР — коефіцієнт розподілу витрат.

Методика визначення коефіцієнтів розподілу витрат між основними видами продукції одного технологічного процесу наведена в табл. З.5.8.

За даними табл. 3.5.8 продукція "А" має розрахунковий базовий коефіцієнт 1,0, а продукції "Б", в порівнянні з продукцією "А" за рівнем цін — 0,37 (32,14: 86,17), планової собівартості — 0,47 (18,41 : 39,19).

274

З точки зору формування виробничої собівартосіі це означає, що собівартість продукції "А" за ціновим коефіцієнтом розподілу виробничігх втрат буде в 2,7 рази (1,00 : 0.37) більша, ніж продукції "Б" і відповідно за плановою собівартістю в 2,1 рази.

Таблиця 3.5.8 Методика визначення коефіцієнтів розподілу витрат між основними видами продукції одного технологічного процесу

|

Види продукції |

Варіанти визначення коефіцієнтів розподілу витрат | |||

|

Ціни на продукцію |

Нормативна (планова) собівартість | |||

|

грн. |

коефіцієнт розподілу витрат |

грн. |

коефіцієнт розподілу витрат | |

|

А |

86,17 |

1.00 |

39,19 |

1.00 |

|

Б |

32.14 |

037 |

18,41 |

0.47 |

|

В |

' 57,84 |

0,67 |

21,95 |

0.56 |

Даний метод застосовується на виробництвах, в яких одночасно отримують декілька основних продуктів, але відсутня попутна продукція. Виробнича собівартість окремих видів продукції визначається шляхом розподілення загальної суми витрат пропорційно розрахункових коефіцієнтів.

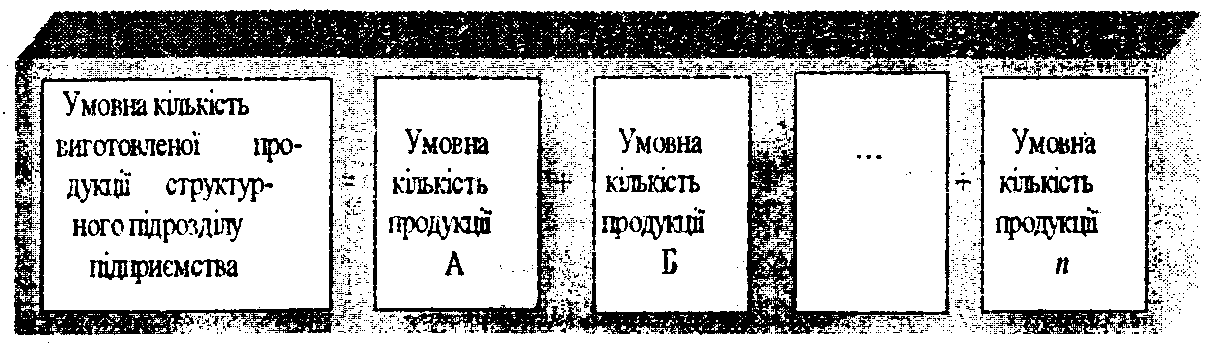

Рис. 3.5.8. Розрахунок умовної кількості окремого виду продущії

Рис. 3.5.9. Розрахунок умовної кількості продукції виготовленої структурним підрозділом підприємства (центром витрат)

27$

При застосуванні цього методу визначається умовна кількість кожного продукту, для чого натуральну кількість кожного продукту множать на коефіцієнт розподілу, а отримані результати додають (3.5.8; 3.5.9).

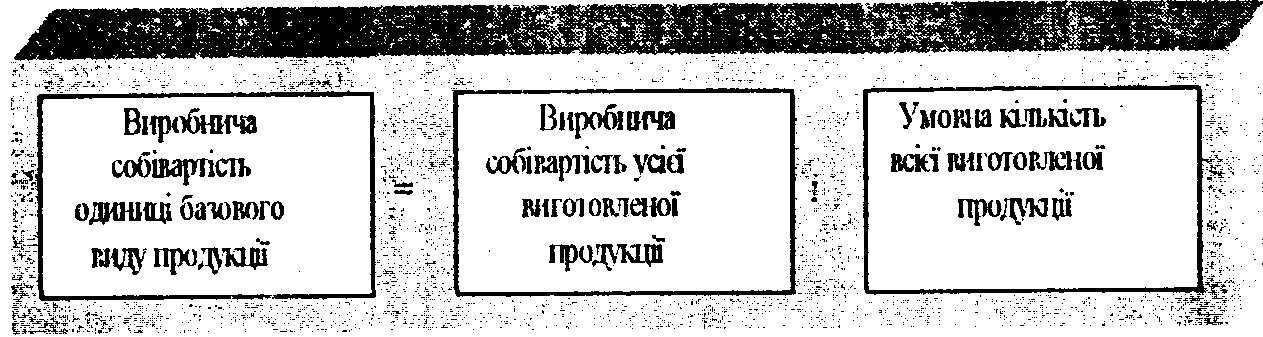

Потім загальна сума виробничої собівартості усієї випущеної продукції ділиться на її умовну кількість, і таким чином визначається виробнича собівартість одиниці продукції з коефіцієнтом, рівним 1,0 (базова продукція) (рис. 3.5.10).

Рис. 3.5.10. Розрахунок виробничої собівартості базової одиниці продукції

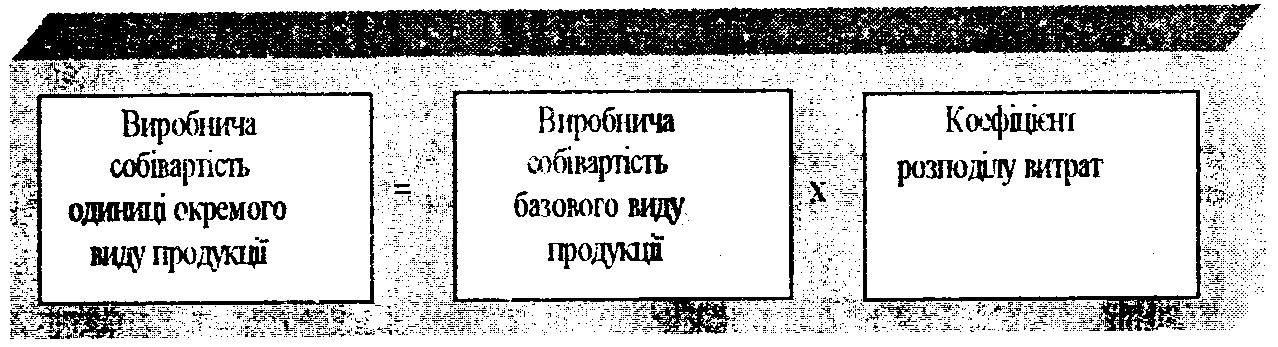

Виробнича собівартість інших видів продукції визначається множенням виробничої собівартості одиниці базовою виду продукції на відповідний коефіцієнт (рис. 3.5.11).

Рис. 3.5.11. Розрахунок виробничої собівартості окремого виду продукції

При правильному проведенні розрахунку загальні виробничі витрати центру витрат будуть дорівнювати сумі виробничих витрат на виробництво окремих видів продукції.

Основна проблема при застосуванні цього методу — визначення коефіцієнтів розподілу витрат. Ці коефіцієнти можуть установлюватися виходячи з:

«''норм виходу окремих видів продукції з одиниці сировини;

«'співвідношення витрат на обробку;

V сукупних споживчих властивостей одержаної продукції;

«'фізико-хімічних властивостей одержаної продукції;

«'цін на продукцію;

«'нормативної (планової) виробничої собівартості.

276

Розрахунок собівартості окремих видів продукції за методом розпо;іілу втрат наведено в таблиці 3.5.9.

Таблиця 3.5.9 Розрахунок виробничої собівартості окремих видів продукції за методом розподілу витрат

|

Види продукції |

Обсяги виробництва в натуральному обсязі, од. |

|

Обсяги продукції |

Виробничі витрати за об'єктом калькуляції, грн. ' |

Виробнича собівартість одиниці продукції, грн. | |

|

Ціна одиниці продукції, гри. |

сума, грн. |

питома нага, % | ||||

|

І |

2 |

3 |

4 |

5 |

6 |

7 |

|

А |

257 |

306 |

78642 |

39,9 |

58293,9 |

^226,8 |

|

Б |

316 |

269 |

85004 |

43.2 |

631152 |

199.7 |

|

В |

89 |

375 |

33375 |

16,9 |

24690,9 |

277.4 |

|

Разом |

X |

X |

197021 |

100,0 |

146100 |

X |

Примітка '. Загальні виробничі витрати за центром витрат складають 146100 гри.

4. Комбінований метод

Цей метод використовується в випадку отримання, в комплексному виробництві декількох основних і попутних продуктів. В даному методі об'єднуються два описаних вище методи: спочатку методом вилучення вартості попутної продукції визначають собівартість всієї основної продукції, а потім методом розподілення загальна сума виробничих витрат розподіляється між різними видами основної продукції відповідно до встановлених коефіцієнтів.

Визначення виробничої собівартості кожного об'єкта калькуляції підприємства рекомендується відображати у відповідному розрахунку (табл. 3.5.10).

Загальну схему формування виробничих витрат та калькуляції виробничої собівартості продукції (робіт, послуг) структурних підрозділів підприємства наведено на рис. 3.5.12.

Першим етапом складання калькуляції собівартості продукції є визначення прямих витрат за центрами витрат основних, допоміжних і обслуговуючих підрозділів підприємства. У складі цих витрат виділяють ту частішу, яку безпосередньо включають у виробничу собівартість об'єкта калькуляції, і ту що формує загальновиробничі витрати структурного підрозділу. На другому етапі визначають витрати за окремими об'єктами калькуляції допоміжних і обслуговуючих виробництв, здійснюють розрахунок собівартості їх продукції (робіт, послуг) та розподіл її вартості між окремими споживачами.

277

Таблиця 3.5.10 Форма розрахунку калькуляції продукції (робіт, послуг)