3,2. Економічний механізм визначення витрат при використанні необоротних матеріальних і нематеріальних активів

Для здійснення господарської діяльності підприємству необхідні необоротні матеріальні та нематеріальні активи. При використанні цих активів виникають витрати, пов'язані із втратою ними первісної (переоціненої) вартості та їх поліпшенням.

Первісна вартість — історична (фактична) собівартість у сумі грошових коштів або справедливої вартості інших активів, сплачених (переданих), витрачених для придбання (створення) необорот-

204

них матеріальних і нематеріальних активів. Переоцінена вартість вартість необоротних активів після їх переоцінки.

В складі необоротних матеріальних активів найбільшу питому вагу займають основні засоби. Первісна вартість основних засобів збільшується на суму витрат, пов'язаних з поліпшенням об'єкта (модернізація, модифікація, добудова, дообладнання, реконструкція тощо), що призводить до збільшення майбутніх економічних вигод, первісно очікуваних від використання об'єкта. Первісна вартість основних засобів зменшується у зв'язку з частковою ліквідацією об'єкта основних засобів.

Витрати, що здійснюються для підтримання об'єкта в робочому стані та одержання первісно визначеної суми майбутніх економічних вигод від його використання, включаються до складу витрат.

Визначення витрат підприємства, пов'язаних з використанням необоротних активів, здійснюють шляхом розрахунку амортизації, тобто розподілу вартості, яка амортизується протягом строку їх корисного використання (експлуатації").

Вартість, яка амортизується, — первісна або переоцінена вартість за вирахуванням їх ліквідаційної вартості.

Ліквідаційна вартість — сума коштів або вартість інших активів, яку підприємство очікує отримати від реалізації (ліквідації) необоротних активів після закінчення строку їх корисного використання (експлуатації), за вирахуванням витрат, пов'язаних з продажем (ліквідацією).

На практиці при надходженні основних засобів буває важко-або неможливо визначити їх ліквідаційну вартість. У такому випадку або, коли ліквідаційна вартість об'єкта становить несуттєву суму, звичайно вважають, що ліквідаційна вартість об'єкта дорівнює нулю.

Строк корисного використання (експлуатації) — очікуваний календарний період часу, протягом якого основні засоби будуть використовуватися підприємством або з.їх використанням буде виготовлено (виконано) очікуваний підприємством обсяг продукції (робіт, послуг).

Наприклад, якщо підприємство придбало вантажний автомобіль первісною вартістю .80 тис. грн. і розраховує використовувати його протягом 8 років, після чого розібрати на запасні частини, сума яких, за попередньою оцінкою може скласти 4 тис. грн., а витрати, пов'язані з ліквідацією, можуть скласти 1 тис. грн., то сума, що амортизується, буде дорівнювати 80 — (4 -1) = 77 тис. грн.

За об'єктами нематеріальних активів сірок корисного використання не може бути встановлений більше ніж 20 років.

205

Ю.С. Цал-Цалко

Нарахування амортизації здійснюється протягом сіроку корисної о використання (експлуатації") об'єкта, який встановлюється підприємством при визнанні цього об'єкта активом (при зарахуванні на баланс), і призупиняється на період його реконсірукції, модернізації, добудови, дообладнання та консервації.

При визначенні строку корисного використання (експлуатації) слід ураховувати:

очікуване використання об'єкта підприємством з урахуванням його потужності або продуктивності;

фізичний та моральний знос, що передбачається;

правові або інші обмеження щодо строків використання об'єкта та інші фактори.

Строк корисного використання (експлуатації) об'єкта основних засобів переглядається в разі зміни очікуваних економічних вигод від його використання. Амортизація об'єкта основних засобів нараховується, виходячи з нового строку корисного використання, починаючи з місяця, наступного за місяцем зміни строку корисного використання.

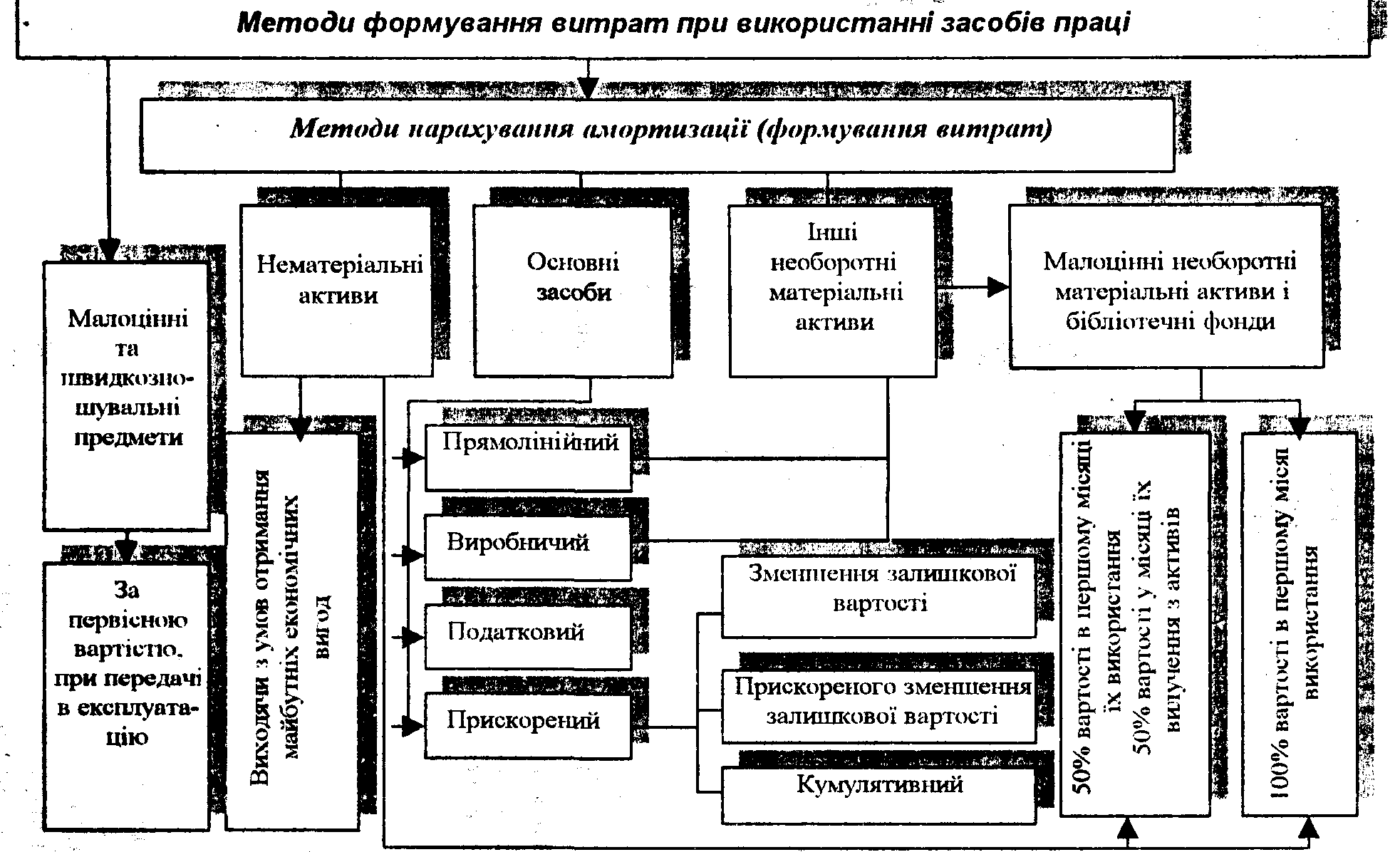

Економічний механізм формування витрат, пов'язаних із втратою первісної вартості засобів праці, наведений на рис. 3.2.1.

Амортизація основних засобів нараховується із застосуванням таких методів:

прямолінійного, за яким річна сума амортизації визначається діленням вартості, яка амортизується, на очікуваний період часу використання об'єкта основних засобів;

зменшення залишкової вартості, за яким річна сума амортизації визначається як добуток залишкової вартості об'єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації. Річна норма амортизації (у відсотках) обчислюється як різниця між одиницею та результатом кореня ступеня кількості років корисного використання об'єкта з результату відділення ліквідаційної вартості об'єкта на його первісну вартість;

3) прискореного зменшення залишкової вартості, за яким річна су ма амортизації визначається як добуток залишкової вартості об'єкта на початок звітного року або первісної вартості на дату початку нара хування амортизації та річної норми амортизації, яка обчислюється, виходячи із строку корисного використання об'єкта, і подвоюється;

4) кумулятивного, за яким річна сума амортизації визначається як добуток вартості, яка амортизується, та кумулятивного коефіцієнта.

206

Рис. 3.2.1. Економічний механізм формування витрат при використанні засобів праці

Кумулятивний

коефіцієнт розраховується діленням

кількості років, що

залишаються до кінця очікуваного строку

використання об'єкта основних

засобів, на суму числа років ного

корисного використання;

Кумулятивний

коефіцієнт розраховується діленням

кількості років, що

залишаються до кінця очікуваного строку

використання об'єкта основних

засобів, на суму числа років ного

корисного використання;

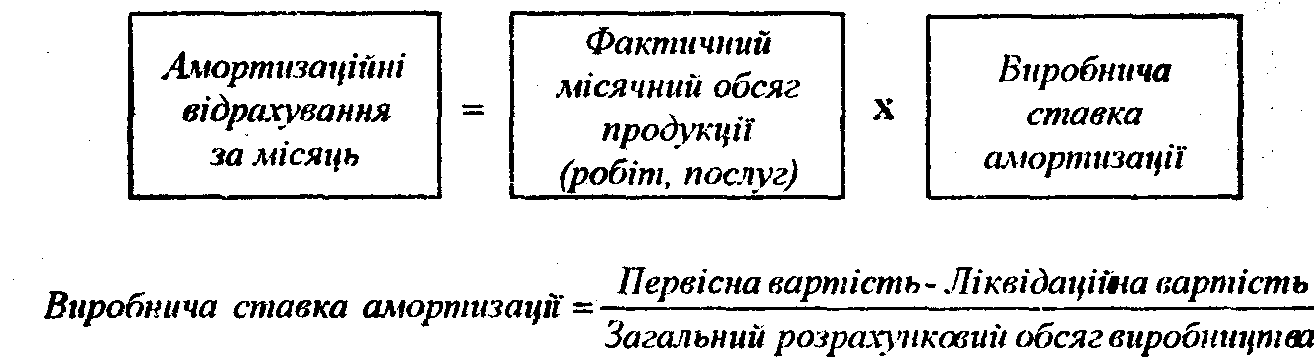

5) виробничого, за яким місячна сума амортизації визначається як добуток фактичного місячного обсягу продукції (робіт, послуг) та виробничої ставки амортизації. Виробнича ставка амортизації обчислюється діленням вартості, яка амортизується, на загальний обсяг продукції (робіт, послуг), який підприємство очікує виробита (виконати) з використанням об'єкта основних засобів.

Підприємство може застосовувати норми і методи нарахування амортизації основних засобів, передбачені податковим законодавством»!

Амортизація інших необоротних матеріальних активів може нац раховуватися за прямолінійним та виробничим методами. Амортизація малоцінних необоротних матеріальних активів і бібліотечних фондів може нараховуватися у першому місяці використання об'єкта в розмірі 50 відсотків його вартості, яка амортизується, та решта 50 відсотків вартості, яка амортизується, у місяці їх вилучення з активів (списання з балансу) внаслідок невідповідності критеріям визнання активом або в першому місяці використання об'єкта 100 відсотків його вартості.

Метод амортизації обирається підприємством самостійно з урахуванням очікуваного способу отримання економічних вигод від його використання.

Метод амортизації об'єкта основних засобів може переглядатися у разі зміни очікуваного способу отримання економічних вигод від його використання. Нарахування амортизації за новим методом починається з місяця, наступного за місяцем прийняття рішення про зміну методу амортизації.

Нарахування амортизації проводиться щомісячно. Підприємства з сезонним характером виробництва річну суму амортизації нараховують протягом періоду роботи підприємства у звітному році.

Місячна сума амортизації при застосуванні методів зменшення залишкової вартості, прискореного зменшення залишкової вартості, прямолінійного та кумулятивного визначається діленням річної суми амортизації на 12.

Нарахування амортизації починається з місяця, наступного за місяце.м, у якому об'єкт основних засобів став придатним для корис ного використання. ;і

Нарахування амортизації щиншняється, починаючи з місяця, наступного за місяцем вибуття об'єкта основних засобів.

208

Суму нарахованої амортизації всі підприємства відображають збільшенням суми втрат підприємства і зносу необоротних активів.

Одночасно на суму нарахованої амортизації об'єктів зовнішнього блаї оустрою та житлових будинків, що перебувають на балансах житлово-комунальних оріанізацій, які належать до сфери управління органів місцевого самоврядування та місцевих органів виконавчої влади, а також автомобільних доріг загального користування збільшуються доходи цих підприємств і організацій із зменшенням додаткового капіталу, а при його недостатності — статутного капіталу.

Методику розрахунку амортизації основних засобів розглянемо на прикладі.

Й Приклад. Підприємство придбало верстат первісною вартістю 33 000 гривень. Загальний розрахунковий можливий обсяг виробництва, визначений підприємством для даного верстата за строк корисного використання, становить у розмірі 160 000 деталей. Ліквідаційна вартість верстата після закінчення нормативного строку його експлуатації за попередньою оцінкою може скласти 1 000 гри. Очікуваний строк корисного використання верстата складає 4 роки. Метод прямолінійного списання

Відповідно до цього методу вартість об'єкта основних засобів, що амортизується, рівномірно списується (розподіляється) протягом строку його експлуатації на витрати господарської діяльності. Щорічні амортизаційні відрахування визначаються за формулою:

_ Первіснавартість- Ліквідаційна вартість

Річна сума амортизації =

Термін корисного використання

Й Розрахунок. За вищенаведеними даними річні амортизаційні відрахування = (33 000 — 1 000): 4 = 8 000 грн., місячні = 8000 : 12 = 666,67 грн.

Нарахування амортизації протягом 4 років можна відобразити наступним чином (табл. 3.2.1).

Норма річної амортизації = 100,0 % : 4 = 25,0 %, а місячної — 25,0%: 12 = 2,08%.

Перевага методу — простий у використанні, недолік — не враховує інтенсивність використання основних засобів.

209

Таблиця

3.2.1 Розрахунок

нарахування амортизації методом

прямолінійного списання

амортизаційної вартості

Таблиця

3.2.1 Розрахунок

нарахування амортизації методом

прямолінійного списання

амортизаційної вартості

|

|

Сулю амортизації (витрат), грн. |

Накопичена |

Залишкова | |

|

1 ІК |

за рік |

щомісяця |

амортизація, грн. |

вартість, грн. |

|

І |

8 000 |

666.67 |

8 000 |

25 000 |

|

2 |

8 000 |

666,67 |

16 000 |

17 000 |

|

3 |

8 000 |

666.67 |

24 000 |

9000 |

|

4 |

8 000 |

666.67 |

32 000 |

1 000 |

Виробничий метод Сума амортизації при цьому методі визначається кожний місяць як:

Й Розрахунок. Виробнича ставка амортизації = (33000 — 1000) : 160000 = 20 коп. на 1 деталь. Нарахування амортизації за кожний місяць можна відобразити наступним чином (табл. 3.2.2).

Таблиця 3.2.2 Розрахунок нарахування амортизації за виробничим методом

|

Місяці року |

Фактичний обсяг виробництва, деталей, шт. |

Сума амортизації (витрат) за місяць, грн. |

Накопичена амортизація, грн. |

Залишкова вартість, грн. |

|

Звітний рік | ||||

|

1 |

Г 3200 |

3200 х ОД = 640 |

640 |

31360 |

|

2 |

4000 |

4000x02 = 800 |

1440 |

29920 |

|

3 |

3500 |

3500 х ОД = 700 |

2140 |

27780 |

|

4 |

2800 |

2800x0.2-560 |

2700 |

25080 |

|

5 |

2500 |

2500x0,2 = 500 |

3200 |

21880 |

|

і т.д. | ||||

Виробничий метод застосовується для нарахування амортизації об'єктів основних засобів, технічніш стан яких залежить від обсягів господарської діяльності. Водночас, застосування виробничого ме-

210

то, іу пов язане з певними труднощами щодо визначення кількості виробленої продукції (виконаних робіт, наданих послуг) об'єктами основних засобів.

Прискорені методи амортизації Суть їх полягає в тому, що на початку експлуатації основних засобів, суми нарахованої амортизації значно перевищують амортизаційні суми, нараховані наприкінці терміну служби об'єкта. Використовуючи ці методи, виходять із того, що багато видів основних засобів виробничого призначення діють більш ефективно поки вони ще нові і мають високу продуктивність. Згодом витрати на ремонти збільшуються і наприкінці терміну експлуатації об'єкта є набагато вищим, ніж на початку. Це призводить до того, що загальна сума витрат на ремонт і амортизаційні відрахування залишаються практично постійними протягом ряду років. У результаті корисність об'єктів основних засобів залишається однаковою протягом багатьох років.

S Метод зменшення залишкової вартості

Відповідно до цього методу: Річна сума амортизації = Залишкова вартість х Річна норма амортизації

Ступінь кореня п - кількість років корисного використання об'єкта.

S3 Розрахунок. Використовуючи дані нашого приклада, визначаємо: Річна норма амортизації = (І — х 100 % = 58,38 %. Амортизаційні відрахування за весь період корисного використання об'єкта основних засобів розраховано в табл. З.2.З.

Таблиця 3.2.3 Розрахунок нарахування амортизації' за методом зменшення залишкової вартості

|

Рік |

Розрахунок |

Сума амортизації (витрат), грн. |

Накопичена амортизація, грн. |

Залишкова вартість, грн. | |

|

зарік |

щомісяця | ||||

|

1 |

33 000x58,38: 100 |

19 265 |

1605 |

19 265 |

13 735 |

|

2 |

13 735x5838: 100 |

8018 |

668 |

27 283 |

5717 |

|

3 |

5 717x58.38:100 |

3 337 |

278 |

ЗО 620 |

2 380 |

|

4 |

2 380x58,38: 100 |

1380 |

115 |

32 000 |

1 000 |

211

Використання

цьоіо методу передбачає обов'язкове

визначення ліквідаційної

вартості об'єктів основних засобів.

Використання

цьоіо методу передбачає обов'язкове

визначення ліквідаційної

вартості об'єктів основних засобів.

S Метод прискореного зменшення залишкової вартості

При цьому методі прискореної амортизації ліквідаційна вартість об'єкта не визначається. Щорічні амортизаційні відрахування визначаються за формулою:

Річна сума амортизації = Залишкова вартість х Річна норма амортизації х 2

55 Розрахунок. У нашому прикладі річна норма амортизації верстата для прямолінійного методу складає: 100% : 4 роки = 25 %, а річна норма для розрахунку амортизації за даним методом — 50 % (25 х 2), або 2 : 4 х 100.

Розрахунок для кожного року відображається таким чином (табл. 3.2.4).

Таблиця 3.2.4 Розрахунок нарахування амортизації за методом прискореного зменшення залишкової вартості

|

FfK |

Розрахунок |

Сума амортизації (витрат), гри. |

Накопичена амортиза- |

Залишкова вартість, | |

|

|

за рік |

щомісяця |

ція, гри. |

гри. | |

|

1 |

33 000x25x2:100 |

lJ6 500 |

1375 |

16 500 |

16 500 |

|

2 |

16 500x25x2: 100 |

8 250 |

688 |

24 750 |

8 250 |

|

3 |

8 250x25x2:100 |

4 125 |

344 |

28 875 |

* 4 125 |

|

4 |

залишкова вартість |

4 125 |

344 |

33 000 |

0 |

Як видно з таблиці, подвоєна річна норма амортизації завжди застосовувалася до залишкової вартості попереднього року. Сума амортизації зменшується з року в рік. Сума амортизації останнього року обмежена сумою, необхідною для зменшення залишкової вартості до ліквідаційної, яка при даномз методі завжди дорівнює кулю.

Кумулятивний метод

Цей метод ще називають методом списання вартості по сумі чисел років. Амортизаційні відрахування при цьому методі розраховуються з такий спосіб:

212

&■ Розрахунок. У нашому прикладі, оскільки термін використання об'єкту дорівнює 4 роки: сума років = 4 + 3 + 2+1 = 10, розрахунок буде мати такий вигляд (табл. 3.2.5).

Таблиця 3.2.5 Розрахунок нарахування амортизації за кумулятивним методом

|

Рік |

Розрахунок |

Сума амортизації (витрат), гри. |

Накопичена амортизація, |

Залишкова вартість. | |

|

за рік |

за місяць |

грн. |

грн. | ||

|

1 |

4/10x32 000 |

12 800 |

1067 |

12 800 |

20 200 |

|

2 |

3/10x32 000 |

9 600 |

800 |

22 400 |

10 600 |

|

3 |

2/10x32 000 |

6 400 |

533 |

28 800 |

4 200 |

|

4 |

1/10x32 000 |

3 200 |

267 |

32 000 |

1 000 |

Найбільша сума амортизації нараховується за місяці першого року, а потім вона зменшується з року в рік, а залишкова вартість зменшується поки не досягне ліквідаційної вартості.

Доцільність використання кумулятивного методу визначається наступним:

у перші роки найбільша інтенсивність використання об'єктів основних засобів, тому і найбільша сума нарахованої амортизації;

у перші роки використання об'єкта основних засобів формуються значні активи для заміни об'єкта в майбутньому;

забезпечується можливість збільшення частки витрат на ремонт основних засобів в останні роки їх використання, без збільшення загальної суми витрат (амортизація + ремонт).

Амортизаційна політика є важливою складовою господарської діяльності підприємства. Вона дає змогу альтернативно підійти до визначення розмірів амортизаційних відрахувань, здійснювати управління витратами і фінансовими результатами, накопичити потрібні фінансові ресурси і раціонально використовувати їх на потреби відтворення необоротних активів тощо.

За допомогою амортизації регулюється швидкість обороту' основних засобів, інтенсифікується процес відтворення їх, реалізується технічна і виробнича політика на підприємстві.

Для визначення суми амортизації (витрат) можливо використати наступні математичні розрахунки.