Втрати від участі в капіталі

Втрати від участі в капі галі це збитки, які виникають від інвестицій в асоційовані, дочірні або спільні підприємства. Розрахунок втрат підприємства від участі в капіталі наведено в табл. 3.6.16.

За даними табл. 3.6.16 втрати підприємства від участі в капіталі становили 57,8 тис. грн. Водночас, втрати підприємства від участі в капіталі не можуть бути більші, ніж сума інвестицій у відповідні об'єкти господарювання.

Таблиця 3.6.16 Розрахунок втрат підприємства від участі в капіталі

|

Назви асоційованих дочірніх або спільних підприємств |

Частка в капіталі (відсоток голосів), % |

Сума чбитку (тис. грн.) |

Втрати від участі в капіталі (тис. грн.) |

|

І. ВАТ "Промінь" |

12 |

107,4 |

12.9 |

|

2. ТОВ "Полісся" |

7 |

252.5 |

17.7 |

|

З.ДТГ'Сад" |

100 |

27 2 |

27.2 |

|

Разом |

X |

X |

57,8 |

Витрати від надзвичайних подій

Надзвичайні події на підприємстві виникають за наслідками стихійного лиха, техногенних катастроф і аварій.

Методику визначення витрат від надзвичайної діяльності підприємства розглянемо на прикладі страхових подій щодо загибелі сільськогосподарських культур.

При розрахунку величини збитків (витрат) використовуються аналітичні залежності, вираз яких різний, у відповідності з реальним станом двох умов: чи трапилась повна загибель урожаю, чи було лише його зниження; з якою метою використовується пошкоджена культура — на корм худобі чи для одержання запланованої основної продукції. При повній загибелі врожаю застрахованої культури на всій площі для обчислення збитку (56) застосовується формула:

36 = Св х Зн,

де 36 — загальний збиток від загибелі врожаю на всій площі посіву; Св —■ вартість середньорічної врожайності з 1 га сільськогосподарської культури за п'ять попередніх років; Зп — загальна площа посіву культури.

Якщо зафіксоване зниження середнього врожаю на загальній площі, то для розрахунку збитку застосовується формула:

308

36 = (Св — Свпр) х Зп, де Свпр -■• середня грошова оцінка в поточному році.

У випадку, коли призначення культури після страхового випадку змінювалось (наприклад, культур} на зерно після стихійного лиха використовують повністю або частково для випасу чи на силос), для встановлення збитку необхідно дати грошову оцінку одержаного корму, зеленої маси, сіна чи силосу, то формула має вигляд:

36 = (Цп х У — Цп-! х У!) х Зп, де Цп — ■ ціна продажу 1ц основної продукції; Цпі — ціна продажу 1ц неосновної продукції; У — урожай основної продукції з 1га у центнерах; У} — урожай неосновної культури з 1га у центнерах.

Розмір збитку підприємства у всіх випадках визначається як різниця між вартістю зібраного урожаю застрахованої культури і фактичними витратами на її вирощування за формулою:

36 = Цп х У х Зп — Витр х Зп, де Витр — витрати виробника на 1 га посіву.

Якщо вартість зібраного урожаю більша вартості витрат виробника на його вирощування, страхове відшкодування не виплачується. Коли витрати більші вартості зібраного урожаю, страховик відшкодовує страхувальнику суму завданого збитку, але завжди не більше суми всіх витрат на вирощування урожаю застрахованої культури.

Витрати від виплати дивідендів

Витрати підприємства, пов'язані з виплатою дивідендів, визначаються у відповідності з дивідендною політикою підприємства.

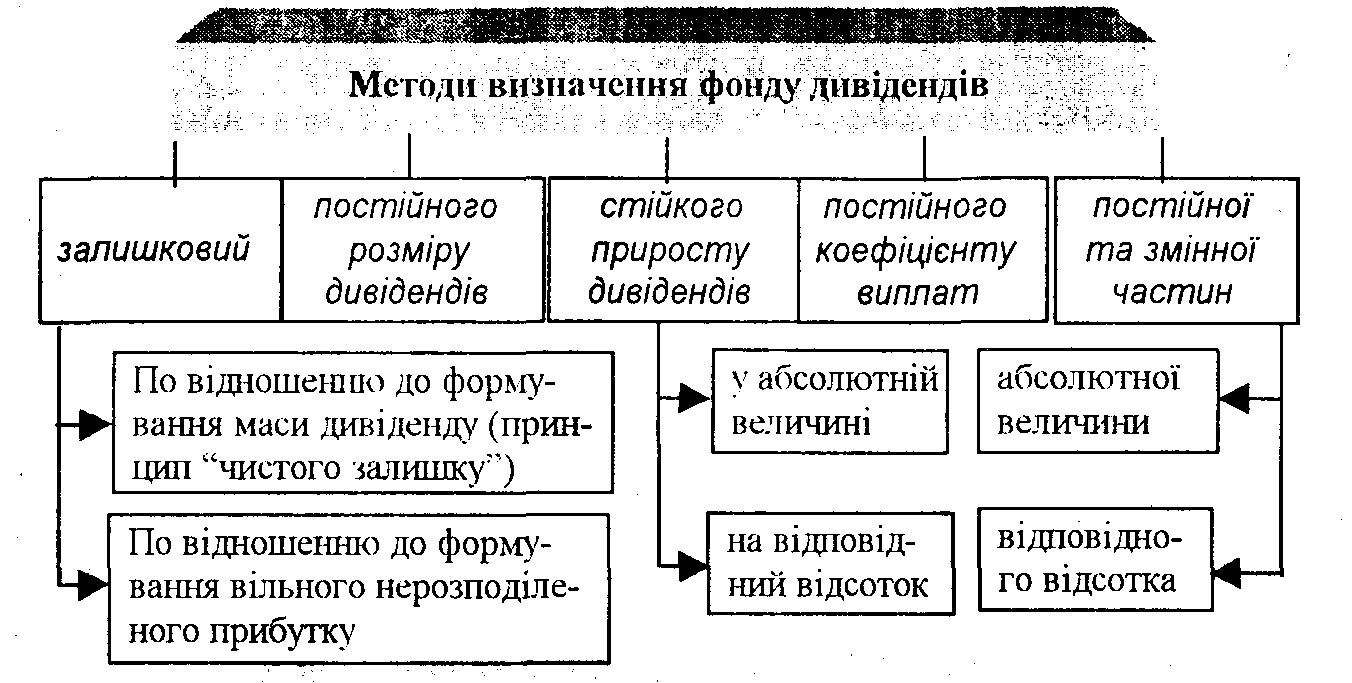

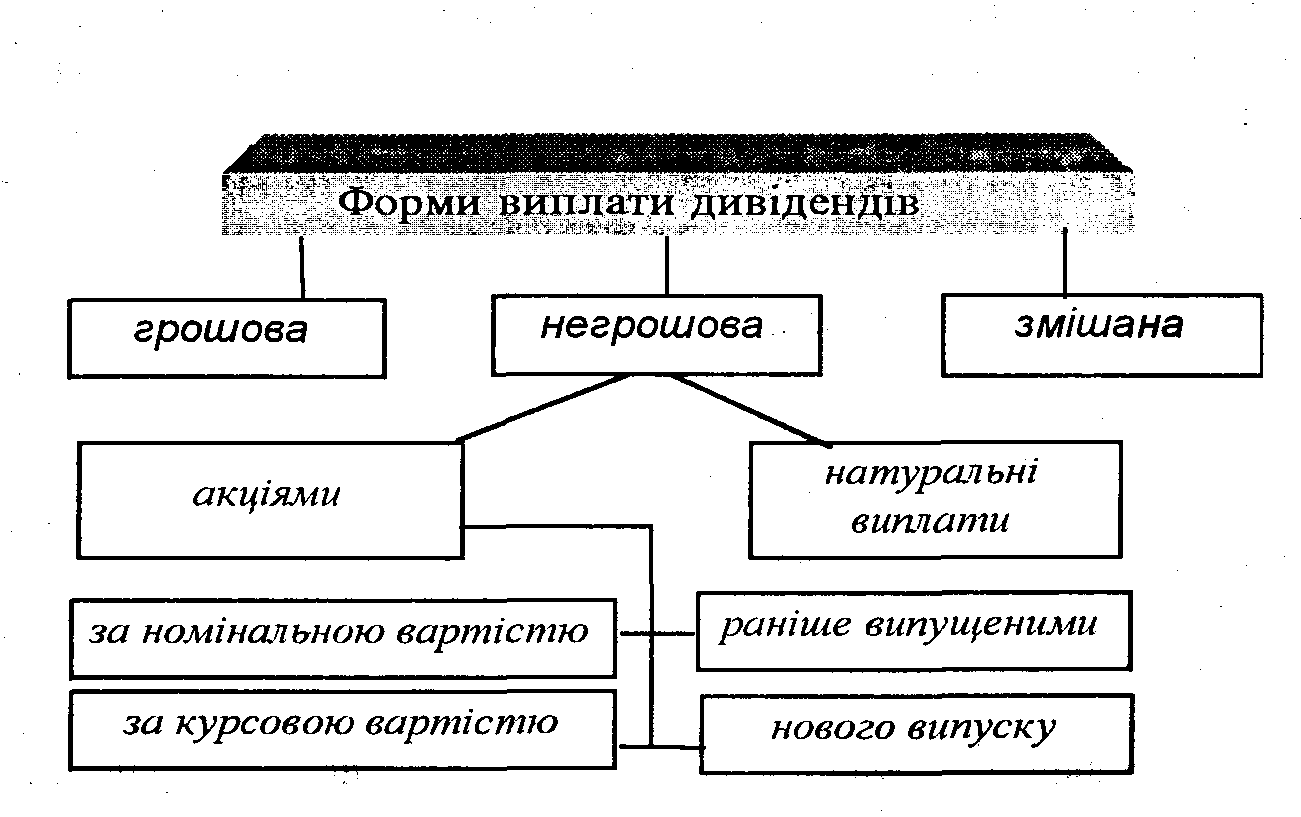

Дивідендна політика — сукупність принципів, методів і процедур, що використовуються власниками підприємства для нарахування та виплати собі доходу за рахунок чистого прибутку. Відповідно метою дивідендної політики є оптимізація пропорцій щодо розподілу чистого прибутку між поточними виплатами дивідендів (споживанням прибутку власниками) і реінвестовуван-ням в господарську діяльність (виробничим споживанням прибутку з метою зростання активів, балансової та ринкової вартості акцій). Дивідендну політику визначають методи формування фонду дивідендів (рис. 3.6.2, табл. 3.6.17-3.6.) та форми їх виплати (рис. 3.6.3).

309

Рис. 3.6.3: Основні форми виплати дивідендів

Таблиця 3.6.17 Розрахунок фонду дивідендів за методом вільного залишку чистого прибутку звітного періоду

|

Помічники |

Роки | ||

|

1999 |

2000 |

2001 | |

|

1. Статутний капітал, тис. грн. |

850 |

850 |

850 |

|

2. Кількість акцій, тис. шт. |

3400 |

3400 |

3400 |

|

3. Номінальна вартість 1 акції, грн. |

0,25 |

0,25 |

0,25 |

|

4. Чистий прибуток звітного періоду, тис. грн. |

600 |

420 |

790 |

|

5. Прибуток, використаний в процесі господарської діяльності у звітному періоді та • визначений для майбутніх поточних потреб, тис. грн. |

490 |

380 |

590 |

|

6. Залишок чистого прибутку звітного періоду (фонд дивідендів), тис. грн. |

ПО |

40 |

200 |

|

7. Нарахований дивіденд, коп.: на 1 акцію на 1 грн. номінальної вартості акцій |

3,235 12,941 |

1,176 4,706 |

5,882 23,529 |

Таблиця 3.6.18 Розрахунок фонду дивідендів за методом загальної суми вільного залишку чистого прибутку звітного періоду та нерозподіленого прибутку минулих років

|

Показники |

Роки | ||

|

1999 |

2000 |

2001 | |

|

1. Статутний капітал, тис. грн. |

850 |

850 |

850 |

|

2. Кількість акцій, тис. шт. |

3400 |

3400 |

3400 |

|

3. Номінальна вартість 1 акції, грн. |

0,25 |

0.25 |

0.25 |

|

4. Нерозподілений валовий прибуток на початок періоду, тис. грн. |

50 |

10 |

470 |

|

5. Чистий прибуток звітн ото періоду, тис. грн. |

600 |

420 |

790 |

|

6. Прибуток, використаний в процесі господарської діяльності у звітному періоді та визначений для майбутніх поточних потреб, тис. грн. |

490 |

•380 |

590 |

|

7. Нерозподілений валовий прибуток на кінець звітного періоду (фонд дивідендів), тис. грн. |

160 |

50 |

270 |

|

8. Нарахований дивіденд, коп.: на 1 акцію |

4.705 |

1,470 |

7,941 |

|

на 1 грн. номінальної вартості акцій |

18,823 |

5,882 |

31,764 |

310

311

Таблиця 3.6.19 Розрахунок фонду дивідендів за методом постійного розміру дивідендів

|

Помічники |

Роки | ||

|

1999 |

2000 |

2001 | |

|

\. Статутний капітал, тис. гри. |

850 |

850 |

850 |

|

2. Кількість акцій, тис. шт. |

3400 |

3400 |

3400 |

|

3. Номінальна вартість І акції, грн. |

0.25 |

0,25 |

0.25 |

|

4. Чистий прибуток звіти ого періоду, тис. грн. |

600 |

420 |

790 |

|

5. Визначений фонд дивідендів, тис. грн. |

300 |

300 |

300 |

|

6. Прибуток, використаний в процесі господарської діяльності у звітному періоді т* визначений для майбутніх поточних п отреб, тис. грн. |

300 |

120 |

490 |

|

7. Рівень фонду дивідендів по відношенню до чистого прибутку, % |

50,0 |

71,4 • |

38,0 |

|

8. Нарахований дивіденд, коп.: на 1 акцію |

8.8 |

8.8 |

8.8 |

|

на 1 грн. номінальної вартості акцій |

35,294 |

35.294 |

35,294 |

Таблиця 3.6.20 Розрахунок фонду дивідендів за методом стійкого приросту дивідендів у абсолютній величині

|

Показники |

Роки | ||

|

1999 |

2000 |

2001 | |

|

1. Статутний капітал, тис. грн. |

850 |

850 |

850 |

|

2. Кількість акцій, тис. шт. |

3400 |

3400 |

3400 |

|

3. Номінальна вартість 1 акції, грн. |

0,25 |

0,25 |

025 |

|

4. Чистий прибуток звітн ого періоду, тис. грн. |

600 |

420 |

790 |

|

5. Визначений постійний фонд дивідендів, тис. грн. |

300 |

300 |

300 |

|

6. Приріст дивідендів, тис. грн. |

0 |

10 |

20 |

|

7. Визначений фонд дивідендів для звітного року, тис .грн. |

300 |

31 |

320 |

|

8. Прибуток, використаний в процесі господарської діяльності у звітному періоді та визначений для майбутніх поточних потреб, тис. грн. |

300 |

ПО |

470 |

|

9. Рівень фонду дивідендів по відношенню до чистого прибутку, % |

50,0 |

73,8 |

40,5 |

|

10. Нарахований дивіденд, коп.: на 1 акцію |

8,8 |

9,1 |

9,4 |

|

па 1 грн. номінальної вартості акцій |

35,2-94 |

36,470 |

37,647 |

3S2

Таблиця 3.6.21 Розрахунок фонду дивідендів за методом стійкого приросту дивідендів на відповідний процент

|

Поксічники |

Роки | ||

|

1999 |

2000 |

2001 | |

|

І. Статутний капітал, тис. грн. |

850 |

850 |

850 |

|

2. Кількість акцій, тис. шт |

3400 |

3400 |

3400 |

|

3. Номінальна вартість І акції, грн. |

0,25 |

0,25 |

0.25 |

|

4. Чистий прибуток звіти ого періоду, тис. грн. |

600 |

420 |

790 |

|

5. Визначений базовий фонд дивідендів, тис. грн. |

300 |

300 |

300 |

|

6. Визначений відсоток зб ільшення дивідендів, % |

- |

3 |

5 |

|

7. Визначений фонд дивідендів поточного року, тис. грн. |

300 |

309 |

315 |

|

8. Прибуток, використаний в процесі госп одарсь-кої діяльності у звітному періоді та визначений для майбутніх поточних потреб, тис. грн. |

300 |

111 |

475 |

|

9. Рівень фонду дивідендів по відношенню до чистого прибутку, % |

50,0 |

73,6 |

39,9 |

|

10. Нарахований дивіденд, коп.: на 1 акцію |

8,8 |

9,0 |

9,3 |

|

на 1 грн. номінальної вартості акцій |

35.294 |

36,353 |

37,058 |

Таблиця 3.6.22 Розрахунок фонду дивідендів за методом постійного коефіцієнту (відсотку) виплат

|

Показники |

Роки | ||

|

1999 |

2000 |

2001 | |

|

1. Статутний капітал, тис. грн. |

850 |

850 |

850 |

|

2. Кількість акцій, тис. шт. |

3400 |

3400 |

3400 |

|

3. Номіначьна вартість 1 акції, грн. |

025 |

0,25 |

0,25 |

|

4. Чистий прибуток звітн ого періоду, тис. грн. |

600 |

420 |

790 |

|

5. Визначений відсоток виплат на дивіденди по відношенню до чистого пр ибутку, % |

40 |

40 |

40 |

|

6. Визначений фонд дивідендів, тис. грн. |

240 |

168 |

316 |

|

7. Прибуток, використаний в процесі господарської діяльності у звітному періоді та визначений для майбутніх поточних потреб, тис. грн. |

360 |

252 |

474 |

|

8. Нарахований дивіденд, коп.:" на 1 акцію |

7,1 |

4,9 |

9,3 |

|

на 1 грн. номінальної вартості акцій |

28,235 |

19,765 |

37,176 |

Примітка. Фонд дивідендів можна визначати за сумою чистого прибутку звітного періоду, а також з урахуванням невикористаного чистого прибутку минулих років.

313

Таблиця

3.6.23 Розрахунок фонду дивідендів за

методом постійної та змінної частини

дивідендів при формуванні змінної

частини дивіденду за приростом абсолютної

величини

|

Покачники |

Роки | ||

|

1999 |

2000 |

2001 | |

|

1. Статутний капітал, тис. гри. |

850 |

850 |

850 |

|

2. Кількість акцій, тис. шт. |

3400 |

3400 |

3400 |

|

3. Номінальна вартість 1 акції, грн. |

0.25 |

0.25 |

0.25 |

|

4. Чистий прибуток звітн ого періоду, тис. грн. • |

600 |

420 |

790 |

|

5. Постійний фонд дивід ендів, тис. грн. |

300 |

300 |

300 |

|

6. Перемінна частина д ивідендів, тис. грн. |

- |

- |

50 |

|

7. Визначений фонд дивідендів, тис. грн. |

300 |

300 |

350 |

|

8. Прибуток, використаний в процесі господарської діяльності у звітному періоді та визначений для майбутніх поточних потреб, тис. грн. |

300 |

120 |

440 |

|

9. Рівень фонду дивідендів по відношенню до чистого прибутку, % |

50,0 |

71,4 |

44,3 |

|

10. Нарахований дивіденд, коп.: на 1 акцію на 1 грн. номінальної вартості акцій |

8.8 35.294 |

8.8 35,294 |

10.3 41,176 |

Таблиця 3.6.24 Розрахунок фонду дивідендів за методом постійної та змінної частини дивідендів при формуванні змінної частини дивідендів за приростом на відповідний відсоток

|

Показники |

Роки | ||

|

1999 |

2000 |

2001 | |

|

1. Статутний капітал, тис. грн. |

850 |

850 |

850 |

|

2. Кількість акцій, тис. шт. |

3400 |

3400 |

34000 |

|

3. Номінальна вартість 1 акції, грн. |

0.25 |

0.25 |

025 |

|

4. Чистий прибуток звітн ого періоду, тис. грн. |

600 |

420 |

790 |

|

5. Постійний фонд дивід ендів, тис. грн. |

300 |

300 |

300 |

|

6. Перемінна частина див ідендів: у відсотках до п остійного фонду, % тис. грн. |

10 30 |

- |

50 150 |

|

7. Визначений фонд дивідендів, тис. грн. |

330 |

300 |

450 |

|

8. Прибуток, використаний в процесі госп одарсь-кої діяльності у звітному періоді та визначений для майбутніх поточних потреб, тис. грн. |

270 |

120 |

340 |

|

9. Рівень фонду дивідендів по відношенню до чистого прибутку. % |

55,0 |

71,4 |

57,0 |

|

10. Нарахований дивіденд, коп.: на 1 акцію на 1 грн. номінальної вартості акцій |

9,7 |

8,8 |

13,2 |

|

38.823 |

35,294 |

52,941 | |

314

Дохід акціонерів (Да) складається з дивідендів (Дв), приросту фактичної вартості акцій (Ап) та збільшення курсової вартості акцій (Ак)

Да = Дв + Ап + Ак.

Розглянемо конкретний приклад розрахунку доходу акціонера відкритого акціонерного товариства (табл.З.6.25)

Таблиця 3.6.25 Розрахунок доходу акціонера ВАТ "Промінь"

|

Назва показника |

Од. виміру |

Рочмір показника |

|

1 |

2 |

3 |

|

1. Статутний фонд |

грн. |

230444 |

|

2. Кількість акцій |

шт. |

921776 |

|

3. Номінальна вартість 1 акції (п.1:п.2) |

грн. |

0.25 |

|

4. Чистий прибуток |

грн. |

210000 |

|

5. Прибуток, використаний в процесі господарської діяльності у звітному періоді та визначений для майбутніх поточних потреб |

грн. |

65000 |

|

6. Визначений фонд дивідендів |

грн. |

145000 |

|

7. Ставка оподаткування дивідендів |

% |

ЗО |

|

8. Сума податку на дивіденди |

грн. |

43500 |

|

9. Фонд дивідендів акціонерів до виплата |

грн. |

101500 |

|

10. Фонд дивідендів до виплати на: на 1 акцію на 1 грн. номінальної вартості акцій |

коп. коп. |

11.011 44.045 |

|

11. Кількість акцій акціонера товариства |

шт. |

50180 |

|

12. Номінальна вартість акцій акціонера |

грн. |

12545 |

|

13. Дивіденд акціонера |

грн. |

5525.32 |

|

14. Власний капітал: а) початок року б) кінець року в) приріст |

грн. грн. грн. |

546870 553066 6196 |

|

15. Балансова вартість 1 акції а) початок року б) кінець року в) приріст |

коп. коп. коп. |

59.328 60.000 1.328 |

|

16. Балансова вартість акцій акціонера а) початок року б) кінець року в) приріст |

грн. |

29770.79 |

|

грн. |

30108,00 | |

|

грн. |

337,21 | |

|

17. Курсова вартість 1 акції а) початок року б) кінець року в) приріст |

коп. коп. коп. |

86 88 2 |

|

18. Курсова вартість акцій акціонера ' а) початок року б) кінець року в) приріст |

грн. грн. грн. |

43154,80 44158,40 1003.60 |

315

Закінчення таб.'і. 3.6.25

|

І |

2 |

3 |

|

19. Різниця між курсовою і балансовою вартістю 1 акції а) на початок року б) на кінець року в) приріст |

коп. ко п. коп. |

26.672 28.000 1.328 |

|

20. Різниця між курсовою і балансовою вартістю акцій акціонера а) на початок року б) на кінець року в) приріст |

ірн. грн. грн. |

13384.01 14050.40 666.39 |

|

21. Дохід акціонера а) дивіденд б) приріст балансової вартості в) приріст різниці між курсовою і балансовою вартістю 22. Всього |

грн. грн. грн. грн. |

5525.32 337.21 666.39 6528.92 |

За даними табл. 3.6.25 витрати підприємства будуть визначені в розмірі фонду нарахованих дивідендів акціонерам після їх виплати в сумі 101500 грн.

Витрати, не пов'язані з виробничою діяльністю, покриваються за рахунок відповідних доходів (фінансових результатів від звичайної діяльності), а дивіденди — за рахунок чистого прибутку.