9. Відповідальність сторін

9.1. ОРЕНДАР несе таку відповідальність за даним Договором:

— у випадку прострочення при прийманні орендованого май на — пеня в розмірі 0.7 відсотка від вартості майна за кожний день прострочення;

. — у випадку прострочення зі сплати орендних платежів — пеня в розмірі 0.05 відсотка від суми боргу за кожний день прострочення, але не більше подвійної облікової ставки НБУ, що діє в період, за який сплачується пеня;

у випадку нецільового використання орендованого майна — штраф у розмірі 10 відсотків від суми річної орендної плати;

за передачу орендованого майна або його частини в суборенду без письмового дозволу ОРЕНДОДАВЦЯ.— штраф у розмірі 200 грн.

9.2. ОРЕНДОДАВЕЦЬ несе таку відповідальність за даним До говором:

— у випадку прострочення зі здавання ОРЕНДАРЮ орендова ного майна пеня в розмірі 0.1 відсотка від його договірної вартості

226

за кожний день прострочення.

ПІ. ПІДСТАВИ ДОСТРОКОВОГО РОЗІРВАННЯ ЦЬОГО

ДОГОВОРУ

10.1. Цей Договір розірванню в односторонньому порядку не підлягає, за винятком випадків, передбачених чинним законодавством.

11. УМОВИ УЗГОДЖЕННЯ ЗВ ЯЗКУ МІЖ СТОРОНАМИ

Уповноваженими представниками сторін відповідно до цього Договору є: ОРЕНДАР: Івашкін С.С, телефон 22-5+54. ОРЕНДОДАВЕЦЬ: Вірський В.О., телефон 45-78-65.

12. ОСОБЛИВІ УМОВИ ЦЬОГО ДОГОВОРУ

Сторони не несуть відповідальності, передбаченої п.9 цього Договору, якщо відповідне порушення умов цього Договору відбулося внаслідок дії форс-мажорних обставин, що підтверджується документами компетентних органів.

13. Інші умови

Цей Договір складений удвох примірниках, по одному для кожної зі сторін.

У випадках, не передбачених цим Договором, сторони керуються чинним законодавством.

Після підписання даного Договору всі попередні переговори, листування, попередні угоди і протоколи про намірнз питань, які так чи інакше стосуються цього Договору, втрачають юридичну силу.

Усі виправлення по тексту цього Договору мають силу тільки при взаємному їх засвідченні представниками сторін у кожному окремому випадку.

14. Додатки до договору

До цього Договору додаються: —додаток № 1.

Додатки до цього Договору становлять його невід'ємну частину. Юридичні адреси, банківські реквізити і підписи сторін ОРЕНДОДАВЕЦЬ: ОРЕНДАР:

ТОВ "Промінь" м. Житомир, ТОВ "Зоря" м. Житомир

вул. Жовтнева, 64 вул. Павлова, 22

р/р 547129639276 в ОПЕРУ р/р 222987677651 в ОПЕРУ

Ексімбанку, Енергобанку,

МФО 223998 МФО 448378

Код ОКПО 90087623 Код ОКПО 77647782

Директор Генеральний директор

В.П. Вірський ■• С.С. Івашкін

(підпис) (підпис).

М.П. М.П.

227

3.3. Економічний механізм визначення витрат на оплату праці

Заробітна плата — це винагорода, обчислена, як правило, у грошовому виразі, яку за трудовим договором власник або уповноважений ним орган виплачує працівникові за виконану ним роботу. Розмір заробітної плати залежить від складності та умов виконуваної роботи, професійно-ділових якостей працівника, результатів його праці та господарської діяльності підприємства.

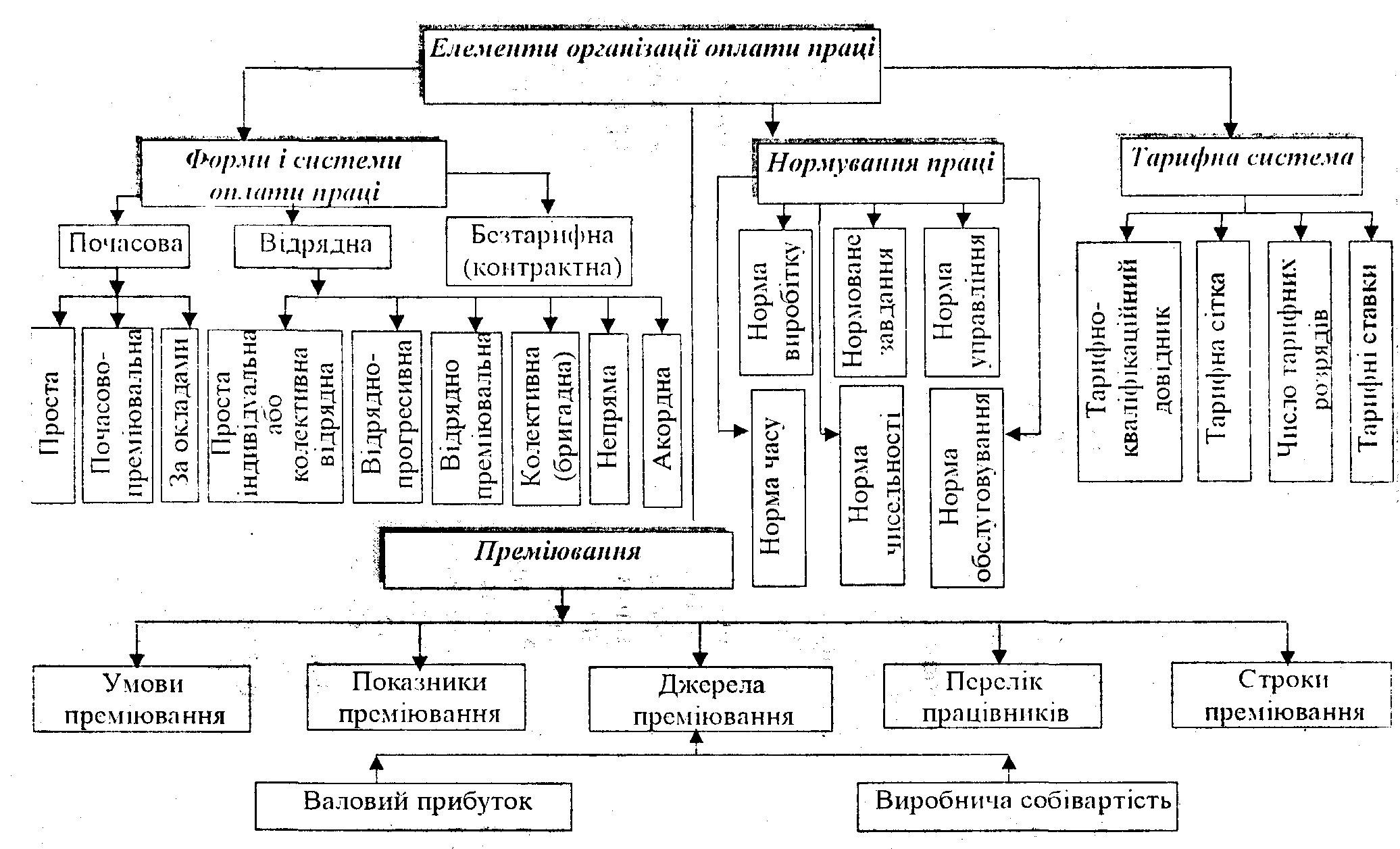

Оплату праці працівників на підприємстві можливо розглядати з п'яти позицій (рис. 3.3.1).

Рис. 3.3.1. Сутність оплати праці на підприємстві

Методика нарахування оплати праці працівникам підприємства залежить від її виду, форми і системи (рис. 3.3.2). За умови відрядної форми оплати праці її розмір залежить від виробітку, який характеризується обсягом господарської діяльності (кількістю виготовленої продукції, виконаними роботами, наданими послугами, вартістю проданих товарів тощо) та розцінок, визначених на підприємстві. При погодинній формі оплати праці її розмір визначається у відповідності до відпрацьованого часу і тарифної ставки (окладу).

За умови помісячної оплати праці (штатний розпис, контракт) місячний заробіток працівника визначається твердою місячною ставкою (окладом). У цьому випадку заробіток не залежить від кількості робочих днів за календарем або графіком роботи. Якщо працівник не відпрацював повний розрахунковий період, оплата проводиться пропорційно фактично відпрацьованому часу. 228

Рис. 3.3.2. Організація оплати праці на підприємстві

При

поі одннній оплаті праці працівників

встановлюються норми

обслуговування закріпленого за ними

устаткування або нормовані

виробничі завдання на певний період

часу, або нормативи чисельності

працівників для виконання окремих

функцій чи обсягів робіт.

За нормами обслутовування встановлюється

чисельність працівників

і кількість устаткування (верстатів,

агрегатів), яку вони повинні

обслужити при нормальному навантажені

кожного працівника протягом робочої

зміни.

При

поі одннній оплаті праці працівників

встановлюються норми

обслуговування закріпленого за ними

устаткування або нормовані

виробничі завдання на певний період

часу, або нормативи чисельності

працівників для виконання окремих

функцій чи обсягів робіт.

За нормами обслутовування встановлюється

чисельність працівників

і кількість устаткування (верстатів,

агрегатів), яку вони повинні

обслужити при нормальному навантажені

кожного працівника протягом робочої

зміни.

Конкретний заробіток (дохід) кожного працівника і відповідно витрата підприємства визначаються шляхом множення розцінки на фактичний виробіток (обсяг виконаних робіт).

Розцінка визначається шляхом ділення тарифної ставки (окладу), яка відповідає виконуваним роботам, на норму виробітку (норму часу). Почасова розцінка визначається за формулою: Р = Т : Нч, а відрядна — Р = Т : Нв. У наведених формулах Р — це розцінка (почасова, відрядна); Т — тарифна ставка (годинна, денна), оклад працівника на виконуваній роботі або фонд оплати праці; Нч — норма часу; Нв — норма виробітку продукції, робіт, послуг (годинна, денна).

Оплата праці на підприємстві гарантується фондом споживання: ФС = В — ПДВ — А — MB — 3 — П — ПР, -. де ФС — фонд споживання; В — виручка; ПДВ — податок на додану вартість; А — акцизний збір; МЗ — матеріальні та прирівняні витрати при здійсненні господарської діяльності; 3 — знос основних засобів і нематеріальних активів; П — податкові платежі суб'єкта господарювання; ПР — прибуток на поповнення власного капіталу суб'єкта господарювання.

Створений фонд споживання складається з фонду оплати праці, обов'язкових платежів, пов'язаних з оплатою праці, та доходів працівників, які не входять до складу фонду оплати праці: ФС = ФОП + ОПП + ДВ,

де ФОП — фонд оплати праці; ОПП — обов'язкові платежі підприємства на соціальні заходи; ДВ — доходи працівників, які не входять до складу фонду оплати праці.

Фонд оплати праці розподіляється між працівниками підприємства у відповідності до розцінок за виготовлену продукцію, виконані роботи, надані послуги, відпрацьований час, згідно посадових окладів, умов контрактів і безтарифної системи оплати праці.

Кожна із форм оплати праці має свої системи. Нарахування оплати праці за окремими системами здійснюється наступним чином:

230

1. Пряма відрядна

При прямій відрядній системі працівник за кожну одиницю продукції (робіт, послуг) отримує оплату, яка дорівнює відрядній розцінці, незалежно від тої о, виконана чи перевиконана норма виробітку.

ОП = В х Р.

де ОП — нарахована оплата праці: В — виробіток; Р — розцінка.

Отже, якщо працівник виготовив за місяць 40 деталей, а розцінка за І деталь становить 5,98 грн., то оплата праці дорівнюватиме: 40 х 5,98 = 239,20 гри. , 2. Відрядно-прогресивна

Відрядно-прогресивна оплата праці передбачає стимулювання виконання і перевиконання норм виробітку та виробничих завдань шляхом збільшення розцінок. Приклад шкали зростання розцінок наведено в таблиці 3.3.1.

Таблиця 3.3.1 Схема коригування тарифної ставки (розцінки) в залежності від рівня виконання норм виробітку і виробничих завдань

|

Рівень виконання норм виробітку і виробничих завдань, % |

Роїмір підвищення тарифної ставки (розцінки) |

|

нижче 100,0 |

Оплата здійснюється за погодинною тарифною ставкою |

|

від 100 до 105 |

Оплата здійснюється за відрядною розцінкою |

|

Відрядна розцінка |

підвищується: |

|

від 106 до ПО |

на 5 відсотків |

|

від 111 до 120 |

на 10 відсотків |

|

від 121 до 130 |

на 15 відсотків |

|

більше 130 |

на 20 відсотків |

При рівні виконання норм*виробітку і виробничих завдань нижче 100 відсотків оплата праці може здійснюватися за погодинними тарифними ставками (розцінками), а при виконанні на 100 і вище відсотків — за відрядними (розцінками). Отже, ОП = (ВнхРн) + .(ВпнхРпн),

де Вн — виробіток в межах норми; Р — розцінка за виробіток в межах норми; В„н — виробіток понад норму; Рпн — розцінка за виробіток понад норму.

Так, якщо працівник виготовив за місяць 65 деталей при нормі 50 деталей, розцінка за 1 деталь в межах норми 1,95 грн., а понад норму — 2,37 грн., то оплата праці дорівнюватиме:

231

(50

х

1.95)

+ (65 — 50) х

2,37

= 133,05 гри.

(50

х

1.95)

+ (65 — 50) х

2,37

= 133,05 гри.

3. Непряма відрядна

Непряма відрядна оплата праці застосовується для оплати праці допоміжних і підсобних працівників, які обслуговують основних працівників, і нараховується за результатами їх роботи.

Конкретний заробіток працівника визначається за формулою:

ОП = В0 х Рд,

де В0 — виробіток робітників, яких обслуговує працівник; Рд — розцінка для оплати праці допоміжних і підсобних працівників.

У випадку, коли підсобний працівник обслуговує 3 основних працівників, виробіток яких складає 627 деталей, а розцінка за 1 деталь становить 20,4 коп., то оплата праці становитиме: 627 х 0,204 = 127,91 грн.

4. Відрядно-преміювальна

Відрядно-преміювальна оплата праці передбачає додаткове заохочення працівників шляхом нарахування премій за виконання норми та виготовлення продукції понад встановлену норму.

Розрахунок оплати праці здійснюється за формулою: ОП = (В х Р) х [(1 + Пв:100) + Пп х (В : ВН — 1)],

де Пв — розмір премії в % до розцінки за виконання умов преміювання (виконання норми виробітку); Пп — розмір премій за кожний відсоток перевиконання умов преміювання (виконання норми виробітку); ВН — виробіток за нормою.

Отже, якщо працівник виготовив за місяць 70 деталей при нормі 50 деталей, розцінка за 1 деталь — 2,04 грн., працівнику нараховується премія — 12 % за виконання норми і 0,5 % за кожний відсоток перевиконання норми від оплати праці за розцінкою, то оплата праці працівника дорівнюватиме:

(70 х 2,04) х [(1 + 12 : 100) + 0,5 х (70 : 50 — 1)] = 188,50 грн.

5. Акордно-відрядна

Оплата праці визначається з розрахунку калькуляції (домовленості) за всю роботу перед її початком, між замовником і працівником (колективом працівників). Коли виникає необхідність скорочення термінів виконання робіт, використовують акордно-преміювальну систему, яка передбачає виплату премії при довгостроковому виконанні робіт. Якщо робота виконується тривалий час, то за поточний місяць працівникам видається аванс з урахуванням виконаного обсягу роботи. Як правило, акордно-відрядна оплата праці є колективною. В такому разі заробіток розподіляється між працівниками, які виконують роботу, пропорційно відпрацьовано-

232

му кожним працівником часу та згідно з присвоєним йому розрядом (коефіцієнтом трудової участі, кваліфікаційним балом).

Так, якщо акордний заробіток становить 1510 грн., а роботу викопували 3 працівники, то оплата праці кожного становитиме (табл. 3.3.2).

Таблиця 3.3.2 Розрахунок оплати праці за акордно-відрядними розцінками

|

Працівники |

Тариф' ний розряд |

Тарифний коефіцієнт |

Фактично відпрацьований час. годин |

Відпрацьований час j урахуванням тарифного коефіцієнта |

Оплата праці, грн. |

|

1. Базилевнч Б.Ч. |

II |

1,1 |

164 |

164 х 1.1 = 180.4 |

417,86 |

|

2. Писаренко П.О |

IV |

1,5 |

117 |

117 х 1,5 = 175,5 |

406,51 |

|

3. Лук'янов Л.В. |

VI |

2,0 |

148 |

148x2.0 = 296,0 |

685,63 |

|

Разом |

X |

X |

429 |

651,9 |

1510,00 |

Розцінка за одиницю відпрацьованого часу з урахуванням тарифного коефіцієнту становить: 1510 : 651,9 = 2,3163 грн.

Оплата праці: Базилевичу В.Ч.: 180,4 х 2, 3163 = 417,86 грн.

Писаренку П.О.: 175,5 х 2,3163 = 406,51 грн.

Лукьянову Л.В.: 296,0 х 2,3163 =685,63.

В тих випадках, коли за характером технологічного процесу для виконання певної роботи необхідні спільні зусилля групи працівників, на підприємстві може застосовуватися колективна відрядна оплата праці.

Підходи та методи нарахування заробітної плати робітникам в умовах колективної організації праці мало чим відрізняються від умов оплати при індивідуальній її організації.

Особливості полягають у системі розподілу загального колективного заробітку на основі коефіцієнта трудової участі (КТУ):

розподіляється весь колективний заробіток;

розподіляється частина заробітку понад основну тарифну оплату;

розподіляється тільки загальний розмір колективної премії. При цьому процедура розподілу цих частин заробітку однакова

і представлена у вигляді табл. 3.3.3.

Основне завдання при розподілі колективного заробітку або премії — це обґрунтоване визначення КТУ, який би врахував не тільки результати праці, а й особисті здібності робітника. КТУ повинен визначати особистий внесок робітника у колективні результати

23?

Ю.С. Цал-Цалко

роботи бригади. На підприємствах для розрахунку КТУ розроблюються спеціальні таблиці показників та шкали їх оцінки (табл. 3.3.4).

Таблиця 3.3.3 Приклад розподілу колективної премії між працівниками бригади на основі КТУ у грудні 2002 р. Вихідні дані: Тарифна заробітна плата бригади — 603,31 грн. Розмір премії у відсотках до заробітку (тарифу) — 35 Сума премії колективу бригади — 211,16 грн.

|

Прізвище, ім 'я та по батькові 1 |

Відпрацьовано годин за місяць 2 |

Годин на тарифна ставка, коп. 3 |

Тарифна заробітна ппата за місяць, грн. 4 |

КТУ 5 |

Приведена до КТУ заробітна плата частка грн. , . уза-(гр.4 х ' г ., гальти гр. 5) . 0. Ґ ' сумі, % 6 7 |

Розмір премії грн. в%до (211,1 та- 6х рифу гр.7) (гр.8: /100 гр.4) 8 9 |

Заробітна плата, всього (гр. 4 + гр.8) 10 | ||

|

Ігумнов І.В |

160 |

53,0 |

204,60 |

0,8 |

163,68 |

292 |

61,66 |

30,1 |

266,26 |

|

Сердюк С.К. |

150 |

58,0 |

187,00 |

1,1 |

205,70 |

36,7 |

77,50 |

41,4 |

264,50 |

|

Заяць З.А. |

144 |

58,0 |

211,71 |

0,9 |

190.54 |

34,1 |

72,00 |

34,0 |

283,71 |

|

Разом |

X |

X |

603,31 |

|

559,92 |

100,0 |

211,16 |

35,0 |

814,47 |

Значення оцінок додаються до базової величини КТУ, яка може бути прийнятою за 1,0 або визначеною на основі:

S годинної тарифної ставки, виходячи із середнього розряду виконуваних робітником робіт до тарифної ставки робітника основної професії даної бригади;

^місячної тарифної ставки робітника до мінімальної місячної тарифної ставки робітника бригади;

^тарифної (місячної або годинної) ставки робітника до середньої тарифної (місячної або годинної) ставки у бригаді.

Поряд з наведеними у табл. 3.3.4 можуть застосовуватися й інші показники в залежності від специфіки діяльності колективу. При цьому максимальне зниження розміру заробітної плати не може бути більшим ніж на 1/3 місячної ставки (окладу) робітника.

6. Погодинна оплата праці провадиться на основі тарифної ставки (окладу):

ОП = В х Р,

234

*/Л'*У '

Таблиця 3.3.4 Показники та шкала оцінки для визначення фактичного КТУ робітника

|

Показники оцінки |

Одиниця виміру |

Кількісна оцінка показників, коефіх ієнт | |

|

позитивна оцінка (+ до базового КТУ'') |

негативна оцінка (- від базового КТУ) | ||

|

1 |

2 |

3 |

4 |

|

Своєчасність та якість виконання (невиконання) виробничих (нормованих) завдань |

За кожен відсоток |

0,05-0,07 |

0,08-0,10 |

|

Додержання або підвищення якості продукції |

За кожен випадок браку |

Зменшення випадків у порівнянні з минулим періодом 0,02-0,04 |

Збільшення випадків у порівнянні з минулим періодом 0,08-0,10 |

|

Скорочення (збільшення) простою устаткування |

За кожен випадок простою |

0,02-0,04 |

0,06-0,08 |

|

Використання передових методів праці |

За кожен випадок |

0,05-0,10 |

. - |

|

Робота на нових робочих місцях (операціях) |

_"_ |

0,03-0,05 |

- |

|

Допомога іншим робітникам |

~ — |

0,01-0,02 |

* |

|

Запізнення на роботу, передчасне залишення робочого місця |

и |

- |

0,05-0,09 |

|

Невиконання розпоряджень бригадира, майстра |

_"_ |

- |

0,08-0,10 |

|

Порушення правил техніки безпеки |

й |

- |

0,08-0,10 |

|

Створення аварійної ситуації на робочому місці |

_"_ |

» — |

0,15-0 20 .... |

де ОП — нарахована оплата праці; В — відпрацьований час, годин; Р — розцінка.

Отже, якщо працівник відпрацював за місяць 169 годин, а розцінка за 1 год. становить 0,98 грн., то оплата праці дорівнюватиме: 169 х 0,98 =165,62 грн. При цьому можливе стимулювання праці за виконання та перевиконання напружених нормованих завдань.

Таку систему оплати праці застосовують в умовах, де необхідно забезпечити зростання індивідуальної або колективної продуктивності праці робітників та якості продукції. В цих умовах застосовується погодинна оплата праці, при якій розмір заробітної плати залежить від індивідуальної продуктивності праці.

235

Нарахування оплати праці службовцям здійснюється в розмірі їх посадової о окладу у відповідності до посади за штатним розписом.

7. Система надбавок і доплат до заробітної плати робітників

Надбавки та доплати міжгалузевого характеру визначаються у іенсральній угоді, галузевого характеру — у галузевій угоді. Розміри доплат і надбавок, що наведені в цих угодах, є мінімальними гарантіями. В колективних договорах підприємства мають право розширювані перелік надбавок і доплат та встановлювати свої розміри цих надбавок і доплат за рахунок прибутку, але не нижче розміру, який передбачений угодами.

Перелік доплат і надбавок, які передбачені генеральною угодою, наведені у табл. З.З.5.

Таблиця 3.3.5 Перелік доплат і надбавок до тарифних ставок робітників

|

Найменування доплат і надбавок |

Розміри доплат і надбавок |

|

1 |

2 |

|

Доплати | |

|

1. За суміщення професій (посад) |

Доплати одному працівнику максимальними розмірами не обмежуються і визначаються наявністю одержаної економії за тарифними ставками і окладами суміщуваних посад працівників |

|

2. За розширення зони обслуговування або збільшення обсягу робіт |

Доплати одному працівнику максимальними розмірами не обмежуються і визначаються наявністю одержаної економії за тарифними ставками і окладами, які могли б виплачуватися за умови додержання нормативної чисельності працівників |

|

3. За виконання обов'язків тимчасово відсутнього працівника |

До 100 відсотків тарифної ставки (окладу) відсутнього працівника |

|

4. За роботу у важких і шкідливих та особливо важких і особливо шкідливих умовах праці |

За роботу у важких і шкідливих умовах праці - від 4 до 12 відсотків, за роботу в особливо важких і особливо шкідливих умовах праці - від 16 до 24 відсотків тарифної ставки (посадового окладу) |

|

5. За інтенсивність праці робітників |

До 12 відсотків тарифної ставки |

|

6. За роботу в нічний час |

До 40 відсотків годинної тарифної ставки (посадового окладу) за кожну годину роботи в цей час |

|

7. На період освоєння нових норм трудових затрат |

Підвищення відрядних розцінок до 20 відсотків, підвищення тарифних ставок до 10 відсо тків |

236

|

Продовження піабч. 3.3.5 | |

|

1 |

2 |

|

8. За керівництво бригадою (бригадиру, не звільненому від основної роботи) |

Доплата диференціюється залежно від кількості робітників у бригаді (до 10. понад 10. понад 25 осіб). Конкретний розмір доплат визначається галузевими (регіональними) угодами в залежності від розміру ставки розряду, присвоєного бригади ру. Ланковим, якіцо чисельність ланки перевищує 5 чоловік, встановлюється доплата в розмірі до 50 відсотків відповідної доплати бриг адиру |

|

Надбавки | |

|

1 За високу професійну майстерність |

Диференційовані надбавки до тарифних ставок робітників: III розряду - до 12 відсотків, IV розряд}' - до 16 відсотків, V розряду - до 20 відсотків. VI і вище розрядів - 24 відсотки |

|

2. За класність водіям легкових і вантажних автомобілів, автобусів |

Водіям 2-го класу 10 відсотків, 1-го класу - 25 відсотків встановленої тарифної ставки за відпрацьований водієм час |

|

3. За високі досягнення у праці |

До 50 відсотків посадового окладу |

|

4. За виконання особливо важливої роботи на певний термін |

До 50 відсотків посадового окладу |

8. Колективна оплата праці

Оплата праці на колективній основі ґрунтується на засадах:

^розподілу фонду оплати праці між структурними підрозділами підприємства;

^коригування розмірів фондів оплати праці на рівень виконання планів виробництва (реалізації продукції);

^встановлення для працівників розрахункового коефіцієнта вартості праці (РКВП);

^розрахунок коефіцієнто-днів (Кд) на основі РКВП та відробленого часу (днів);

^застосування коефіцієнта трудової участі (КТУ) при розрахунках розміру заробітної плати.

Приклад розрахунків оплати праці за такою системою наведено нижче.