2.Диференціація та інтеграція в осу при стратегічному управлінні.

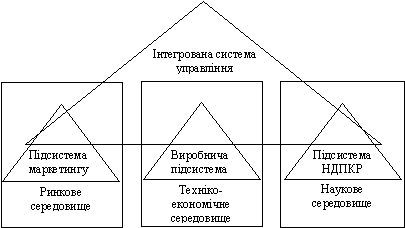

Диференціація — це розподіл робіт в організації між її частинами у такий спосіб, щоб кожна з них набула певної завершеності в межах одного підрозділу. В організаціях, які орієнтуються на ринок, диференціація — це виокремлення частин в організації, кожна з яких пропонує щось для задоволення попиту та інших вимог з боку зовнішнього середовища, насамперед тих організацій та споживачів, котрі перебувають у середовищі безпосереднього впливу. Так, створення окремих підсистем управління пов’язано з існуванням окремих суботочень підприємства і необхідністю урахування особливостей змін у них (рис.10.3).

Рис.10.3. Графічна інтерпретація концепції Лоуренса – Лорша, щодо зв’язку диференціації та інтеграції в ОСУ

Інтеграція — це рівень співробітництва, що існує між частинами організації та забезпечує досягнення стратегічних цілей у межах вимог з боку зовнішнього середовища. Потреба в інтеграції зумовлюється, з одного боку, розподілом праці, а з іншого — взаємозалежністю робіт в організації. Вимоги «стратегічного набору» до відповідних змін в ОСУ досягаються через стратегії диференціації/інтеграції у межах стратегії розвитку загального управління, відображених у децентралізованих ОСУ різних типів.

3. Організаційні структури управління підприємством

Організаційна структура управління будь-яким суб'єктом господарювання — це форма системи управління, яка визначає склад, взаємодію та підпорядкованість її елементів.

В організаційній структурі управління тим чи тим суб'єктом господарювання кожний її елемент (виробничий або управлінський підрозділ) має певне місце й відповідні зв'язки з іншими елементами. Зв'язки названих елементів системи управління поділяються на лінійні, функціональні та міжфункціональні.

Лінійні зв 'язки виникають між підрозділами та керівниками різних рівнів управління (директор—начальник цеху—майстер). Ці зв'язки з'являються там, де одного керівника підпорядковано іншому.

Функціональні зв 'язки характеризують взаємодію керівників, які виконують певні функції на різних рівнях управління, але між ними не існує адміністративного підпорядкування (начальник цеху—начальник планово економічного відділу).

Міжфункціональні зв'язки мають місце між підрозділами того самого рівня управління (начальник цеху—начальник цеху, начальник служби маркетингу—начальник конструкторського відділу).

Характер зв'язків визначає відповідний тип організаційної структури управління суб'єктом господарювання.

Лінійна організаційна структура управління — це така структура, між елементами якої існують лише одноканальні взаємодії (рис. 10.4, а). За такої організаційної структури управління кожний підлеглий має лише одного керівника, який і виконує всі адміністративні та спеціальні функції у відповідному структурному підрозділі. Перевагами організаційної структури управління лінійного типу є: чіткість взаємовідносин, несуперечливість команд, оперативність підготовки та реалізації управлінських рішень, надійний контроль. Але керівник при цьому має бути висококваліфікованим універсалом, зданим вирішувати будьякі стратегічні й поточні питання діяльності підпорядкованих йому підрозділів (ланок).

Основою функціональної організаційної структури управління є поділ функцій управління між окремими підрозділами апарату управління (рис. 10.4, б). Відтак кожний виробничий підрозділ одержує розпорядження одночасно від кількох керівників функціональних відділів. Така організаційна структура управління забезпечує компетентне керівництво стосовно кожної управлінської функції. Проте цей тип оргструктури має певні недоліки: можлива суперечливість розпоряджень, труднощі координації діяльності управлінських служб, гальмування оперативності роботи органів управління.

3.

Лінійно-функціональна

організаційна структура управління

спирається на розподіл повноважень та

відповідальності за функціями управління

і прийняття рішень по вертикалі. Вона

дає змогу організувати управління за

лінійною схемою (директор—начальник

цеху—майстер), а функціональні відділи

апарату управління підприємства лише

допомагають лінійним керівників

вирішувати управлінські завдання. При

цьому лінійних керівники не підпорядковано

керівникам функціональних відділів

апарату управління.

Дивізіональна організаційна структура управління базується на поглибленні поділу управлінської праці. За її застосування відбуваються процеси децентралізації оперативних функцій управління, здійснюваних виробничими структурними ланками, і централізації загальнокорпоративних (стратегічні рішення, маркетингові дослідження, фінансова діяльність тощо) функцій, які зосереджуються у вищих ланках адміністрації інтегрованих підприємницьких структур. Отже, за дивізіональної структури кожний виробничий підрозділ корпорації (концерну) має власну достатньо розгалужену структуру управління, яка забезпечує автономне його функціонування. Лише стратегічні функції управління централізовано на корпоративному рівні.

За дивізіональної структури управління групування видів діяльності суб'єкта господарювання здійснюється із застосуванням принципу поділу праці за цілями. Це означає, що навколо певного виробництва формується автономна організаційна спільність. При цьому можливі три способи групування виробничих підрозділів: 1) продуктовий (виготовлення певного продукту); 2) за групами споживачів (задоволення потреб певної групи споживачів); 3) за місцем знаходження (розміщення в певному географічному районі).

Перевагами дивізіональної організаційної структури управління є: гнучке реагування на зміни у зовнішньому середовищі, швидке прийняття управлінських рішень та підвищення їхньої якості. Але водночас вона потребує збільшення чисельності апарату управління і витрат на його утримання.

За матричної організаційної структури управління поряд з лінійними керівниками підприємства і раціональним апаратом управління виокремлюють (формують) ще й тимчасові предметноспеціалізовані ланки проектні групи.

Проектні групи утворюються зі спеціалістів постійних функціональних відділів і лише тимчасово підпорядковуються керівнику проекту. Після завершення робіт над проектом вони повертаються до своїх функціональних підрозділів. Керівник проекту виконує роль лінійного керівника щодо спеціалістів проектної групи. Одночасно він є функціональним керівником щодо виробничих підрозділів підприємства, котрі забезпечують реалізацію проекту.

Головна особливість матричних організаційних структур — це їхня винятково висока гнучкість та орієнтація на нововведення. Проте матричні структури управління мають і певні недоліки: збільшення чисельності управлінського персоналу, зростання кількості інформаційних зв'язків між працівниками підрозділів, можливі конфліктні ситуації між ними.

Використання матричної організаційної структури управління є виправданим на підприємствах, що об'єднують велику кількість виробництв із коротким життєвим циклом продукції, і здебільшого тільки за умови високо динамічного ринкового середовища.

Стратегічні господарські центри

Найчастіше СГЦ — це окремий підрозділ компанії, що має свою місію, конкурентів, «стратегічний набір». У практиці роботи українських підприємств останніми роками також спостерігається процес створення самостійних децентралізованих підрозділів. Так, Київське НВО «Квазар» ще наприкінці 80-х років почало формувати економічно відокремлені підрозділи (ЕВП), а Іллічівський судно-ремонтний завод — із середини 90-х.

Стратегічний господарський центр — це організаційно оформлена найменша виробничо-управлінська одиниця (відділення, завод, продуктова лінія, «центр прибутків», «центр інвестицій», «центри реалізації», «продуктово-споживчі центри», «внутрішні венчури» тощо), для якої можна налагодити облік доходів, витрат, інвестицій та розробити самостійну продуктово-товарну стратегію (або «портфель») та «стратегічний набір» певного типу. Завдяки створенню СГЦ зростає керованість великими організаційними системами. СГЦ являють собою цільові групи з різним ступенем господарської незалежності.

Головні принципи діяльності такі: господарська незалежність; автономність у визначенні ринково-збутової діяльності; відповідальність за реалізацію стратегії, тобто за досягнуті результати.

Характеристиками СГЦ є кількісні та якісні показники ринків (СЗГ), що ним обслуговуються, конкурентна позиція, а також виробничо-господарські чинники, які формують його конкурентоспроможність.

Нині можна створювати СГЦ за таких умов: наявність великої, самостійної виробничо-збутової програми як інструменту реалізації продуктово-товарної стратегії; здатність до стратегічної діяльності на певному ринку (СЗГ) незалежно від інших підрозділів; незалежність у забезпеченні ресурсами та фінансовому забезпеченні; наявність виробничого та організаційно-управлінського потенціалу, що дає змогу ефективно конкурувати із сильними конкурентами.

Залежно від розмірів СГЦ можуть мати досить складний апарат управління. Іноді з метою забезпечення керованості формують загальні підрозділи управління кількома СГЦ з однаковими видами діяльності, зумовленими схожими СЗГ. Такими підрозділами можуть бути: відділи маркетингу, науково-конструкторських робіт, експериментального виробництва, збутові центри тощо. Важливою при цьому є фінансова залежність або незалежність СГЦ від інших рівнів управління. Розрізняють два типи СГЦ:

1) децентралізовані ОСУ з повністю незалежними СГЦ, з фінансовим «самообслуговуванням». Ці СГЦ можуть існувати за умови: стійкої ринкової позиції, коли вони мають великий обсяг реалізації та прибутків, обмежену диверсифікацію виробництва, керовані апаратом управління (іноді — досить розвиненої форми з декількома структурними підрозділами) на чолі з менеджером, успішно реалізують стратегії зростання;

2) децентралізовані ОСУ з частково незалежними СГЦ, де відбувається перехресне (централізоване і децентралізоване) фінансування. Такі організаційні структури створюються в диверсифікованих фірмах, що мають нові та освоювані (нові) напрямки діяльності між якими потрібно перерозподіляти ресурси з метою досягнення загальної стратегії зростання через переливання прибутків з менш перспективних у більш перспективні напрямки. У цьому разі СГЦ може мати «урізаний» апарат управління, підпорядкований централізованому органу по стратегічному розвитку, в якому остаточно і формуються «портфель підприємства» та «стратегічний набір». Поступово, за умови правильного керівництва, СГЦ другого типу можуть трансформуватись у повністю автономні підрозділи. Але цей процес стикається з певними труднощами. Центральні органи управління можуть не погоджуватися з втратою керованості новим організаційним формуванням, «яке зробили прибутковим, а потім — подарували». Тому такі трансформації потребують певного соціально-психологічного забезпечення

Нині у великих компаніях світу можна спостерігати поєднання елементів різних ОСУ — централізованих і децентралізованих, спеціалізованих та універсальних, що свідчить про неможливість створення загальної ідеальної (еталонної) системи управління.

Кожне підприємство — це унікальний об’єкт, і для кожного з них треба створити індивідуальну ОСУ.

Водночас приймаючи рішення про створення ОСУ з виділенням СГЦ, треба знати їх переваги та недоліки:

Стратегічні переваги:

забезпечує стратегічну відповідність поєднання великої кількості різноманітних напрямків (business) у працюючу систему;

полегшує координацію між окремими напрямками діяльності з несхожими стратегіями, ринками та можливостями зростання;

дає змогу перенести основні операції зі стратегічного планування на відповідний рівень управління підприємством;

допомагає вищим рівням управління встановлювати загальні стратегії для всього підприємства більш об’єктивно та ефективно;

допомагає розподіляти ресурси з найбільшими можливостями зростання в довгостроковій перспективі;

налагоджує більш тісну взаємодію між новими напрямками діяльності, які пов’язані з діючими;

координує всі види діяльності, пов’язані з функціонуванням СГЦ;

як наслідок, підвищується прибутковість стратегічних дій у СГЦ; збитки та ліквідація окремих СГЦ не руйнують всієї організації. Стратегічні недоліки:

об’єднання у СГЦ кількох напрямків діяльності може обґрунтовуватися лише метою підвищення керованості, що призводить до перенесення недоліків адміністрування на нижчий рівень управління;

окреме СГЦ може проявити обмеженість у визначенні майбутнього напрямку діяльності, опинитись у «пастці протореного шляху»;

створює додатковий зайвий рівень управління, що перешкоджає поширенню загальних рішень вищого керівництва;

виникає невизначеність у розподілі прав, обов’язків і відповідальності між центральними органами управління, СГЦ та їхніми керівниками;

навіть добре розроблена стратегія може опинитись у пастці цієї невизначеності; стратегічна координація між окремими напрямками діяльності об’єднаними в СГЦ нерідко залежить від волі керівника СГЦ;

можливі конфлікти між більш чи менш прибутковими СГЦ, що руйнують організацію;

створюються умови для конкуренції за кредити та прихильність вищих керівників.