1 2А Страховщик 2б Выгодоприбретатель

Рис.4.1. Взаимоотношения субъектов страхования жизни

1 – заключение договора страхования и уплата страховой премии. Возможен частный случай, когда страхователь и застрахованный - одно лицо. В этом случае страхователь производит страхование в собственных интересах.

2а – выплата страхового обеспечения при наступлении страхового события, не связанного со смертью застрахованного. В исключительных случаях страховое возмещение может быть выплачено не застрахованному, а другому лицу, лицу, в пользу которого заключен договор страхования, но это возможно лишь с письменного согласия застрахованного.

2б – выплата страхового обеспечения при наступлении смерти застрахованного.

В этом случае выплата производится выгодоприобретателю. Выгодоприобретателем может быть любое лицо, названное страхователем в договоре страхования, либо наследники по закону, если упоминание о конкретном выгодоприобретателе в договоре страхования отсутствует.

Страховые случаи в страховании жизни:

- дожитие до окончания срока действия договора либо до определенной даты, возраста застрахованного;

- смерть застрахованного лица.

На практике часто осуществляется страхование, по сути, являющееся комбинацией страхования жизни и страхования от несчастных случаев и болезней: смешанное (комбинированное) страхование жизни. Такой вид страхования включает в себя страховые случаи, присущие каждому из включенных в него видов: дожитие до окончания действия договора либо до определенной даты, возраста застрахованного; смерть застрахованного; временная потеря трудоспособности застрахованным лицом; постоянная потеря трудоспособности (инвалидность) застрахованного лица.

Размер страхового обеспечения:

- страховая сумма в случае смерти застрахованного в пределах срока действия договора страхования;

- страховая сумма в случае дожития застрахованным лицом до окончания срока действия договора страхования, определенного возраста застрахованного.

Общей чертой всех видов страхования жизни является их накопительный характер. Страхование жизни предполагает возврат страховых взносов по наступлении страхового события с определенной доходностью. Норма доходности в страховании жизни представляет собой часть инвестиционного дохода страховщика от использования страховых поступлений. Включая норму доходности в страховой тариф по страхованию жизни, страховщик заинтересовывает страхователя на заключение договора и помогает ему реализовать интерес в накоплении средств. Добавим, что страхование жизни может осуществляться с участием в инвестиционном доходе страховщика посредством выплаты страхователю бонуса по окончании либо регулярно в течение договора страхования. Возможна технология страхования, когда бонус страхователю не выплачивается, а уменьшает страховой взнос.

Несмотря на то, что страхование жизни не относят к рисковым видам страхования, оно, тем не менее, включает в себя рисковый компонент. Даже с точки зрения страховщика, для которого в накопительных договорах страхования обязанность осуществить страховую выплату наступит в любом из страховых случаев, однако, остается неопределенность наступления страхового события во времени. С точки же зрения застрахованного страхование жизни обладает риском в связи со случайным характером продолжительности жизни и с наличием риска наступления смерти. В силу этого, деление видов страхования на рисковые и нерисковые весьма условно. Отличия различных видов накопительного страхования состоят в характере и периодичности страховой выплаты (страхового обеспечения). В частности, выплата может быть единовременной или периодической в виде ренты. Страхование жизни на случай смерти, дожития до определенного возраста или срока либо наступления иного события предполагает единовременную выплату при наступлении страхового события. Это вид иногда называют страхованием капитала, подчеркивая, тем самым, его накопительный характер и выплату в виде единой суммы. Пенсионное страхование и страхование жизни с условием периодических страховых выплат (ренты, аннуитетов) предполагает периодические выплаты в виде ренты исходя из условий договора.

Рента представляет собой последовательные выплаты, производимые в сроки, которые установлены договором страхования, например, ежегодно, раз в полгода, квартал, месяц или с другой периодичностью.

Виды ренты

По сроку начала выплаты:

- немедленная. Выплата начинается в течение первого года действия договора страхования;

- отсроченная. Выплата начинается после дожития застрахованного до определенного срока. Например, при страховании дополнительной пенсии начало периода выплат совпадает со сроком выхода застрахованного на пенсию.

По продолжительности выплат:

- пожизненная. Выплата осуществляется застрахованному пожизненно. Например, страхование дополнительной пенсии;

- временная. Рента выплачивается в течение установленного договором срока. Например, страхование затрат на образование.

По способу выплат:

- рента пренумерандо. Рента выплачивается в начале каждого страхового года или другого установленного договором периода;

- рента постнумерандо. Рента выплачивается в конце периода, установленного для очередной выплаты страхового обеспечения.

Пенсионное страхование представляет собой вид страхования с условием выплаты пожизненной ренты при наступлении пенсионного возраста (возраста нетрудоспособности). В случае смерти застрахованного в течение трудовой деятельности по условиям договора страхования выгодоприобретателям может быть выплачена часть накопленных пенсионных взносов. Пенсионное страхование в рамках договора страхования является дополнением к обязательному пенсионному страхованию, осуществляемому Пенсионным фондом России (ПФР). Государственная пенсия представляет собой ежемесячную денежную выплату гражданам в виде компенсации заработка, утраченного при выходе на пенсию по старости (инвалидности), а также предоставления средств существования нетрудоспособным гражданам. Государственное пенсионное страхование является частью социальной политики, осуществляется в обязательной форме на основании федеральных законов «О государственном пенсионном обеспечении в РФ» от 15.12.01 г. №166-ФЗ, «Об обязательном пенсионном страховании в РФ» от 15.12.01 г. №167-ФЗ, «О трудовых пенсиях в РФ» от 17.12.01 г. №173-ФЗ (с изменениями и дополнениями). Указанные нормативные акты устанавливают трудовые (по старости, инвалидности, потери кормильца) и социальные пенсии, если граждане не имеют права на трудовую пенсию. Право на обязательное пенсионное страхование в РФ реализуется в случае уплаты страховых взносов. Страховым риском в пенсионном страховании является утрата застрахованным заработка (дохода) в связи с наступлением страхового случая. Страховой случай в пенсионном страховании: достижение пенсионного возраста, согласно законодательству РФ; наступление инвалидности; потеря кормильца. Страховые компании, осуществляющие добровольное пенсионное страхование, самостоятельно разрабатывают его условия, которые могут варьировать размер пенсии, периодичность внесения страховых взносов и пенсионных выплат, порядок определения выкупной суммы в случае расторжения договора и т.п.

Рассмотрим понятия, связанные с досрочным расторжением договора страхования жизни. Сторно – досрочное отпадение страхований из-за невозможности или нежелания страхователем продолжать страхование, т.е. расторжение договора страхования. Существует сторно с получением некоторого страхового обеспечения (выкупная сумма, редукция полиса) или без такового обеспечения. Условия страхования различных страховщиков могут предусматривать определенные ограничения на выплату выкупной суммы в зависимости от срока действия договора до наступления расторжения.

Выкупная сумма выплачивается в случае расторжения любого договора страхования жизни с учетом уплаченных и накопленных взносов.

Редуцирование полиса – предоставление страхователю возможности снижения страховой премии или прекращения ее уплаты уменьшением страховой суммы.

Срок страхования жизни, согласно требованиям законодательства, не должен быть менее года. Исходя из срока действия договора страхования страхование жизни бывает долгосрочным (не менее 5 лет) и краткосрочным (от одного года до пяти лет). Законодательством РФ предусматриваются налоговые льготы по налогу на доходы физических лиц, в связи с выплатами страхового обеспечения для долгосрочного страхования жизни.

Случаи, в связи с которыми выплаты не производятся, на практике называются исключениями из страхового покрытия.

Исключения из страхового покрытия для договоров страхования жизни:

- если страховой случай связан с преступлением, совершаемым страхователем, застрахованным, выгодоприобретателем;

- самоубийство застрахованного в течение двух лет с момента заключения договора;

- смерть, которая вызвана состоянием наркотического, алкогольного, токсического опьянения застрахованного;

- форс-мажорные обстоятельства (случаи, связанные с ядерной энергией, с чрезвычайными, военными событиями и др.).

Уточним, что конкретные правила страхования могут допускать несколько иной перечень исключений из страхового покрытия.

В целях конкретизации условий отдельных видов страхования жизни страховщики разрабатывают дополнительные правила страхования, которые в силу того, что на их основании непосредственно осуществляется реализация страховых услуг посредством заключения договоров страхования, называются страховыми продуктами. В табл. 4.1 отражены виды страхования жизни и возможные на их основе варианты страховых продуктов.

Таблица 4.1

Виды страховых продуктов в области страхования жизни

|

Виды страхования жизни |

Виды страховых продуктов в области страхования жизни |

|

1 |

2 |

|

Страхование жизни на случай смерти, дожития до определенного возраста или срока либо наступления иного события |

- индивидуальное страхование жизни на случай смерти, дожития до определенного срока; - коллективное страхование жизни на случай смерти, дожития до определенного срока; - страхование детей к совершеннолетию; - страхование детей на случай наступления бракосочетания; - страхование детей на случай поступления в высшее учебное заведение (страхование образования); - страхование на случай смерти; - ритуальное страхование (страхование на случай смерти с гарантированным обеспечением ритуальными услугами по захоронению застрахованного) и др. |

|

Пенсионное страхование |

- добровольное (дополнительное) пенсионное страхование с условием единовременного страхового взноса; - добровольное (дополнительное) пенсионное страхование с условием периодических страховых взносов и др. |

|

Страхование жизни с условием периодических страховых выплат (ренты, аннуитетов) и (или) с участием страхователя в инвестиционном доходе сраховщика |

- страхование жизни с условием периодических страховых выплат (ренты, аннуитетов); - страхование жизни с участием страхователя в инвестиционном доходе страховщика и др. |

Страхование от несчастных случаев и болезней

Субъектами страхования являются: страхователь, страховщик, застрахованный, выгодоприобретатель.

Страховые случаи в страховании от несчастных случаев и болезней:

- временная потеря трудоспособности застрахованным в результате несчастного случая;

- инвалидность (постоянная утрата трудоспособности) застрахованного, наступившая как следствие несчастного случая;

- смерть застрахованного в результате несчастного случая.

Исходя из характера указанных страховых случаев видно: несмотря на тот факт, что название рассматриваемого вида включает в себя как страхование от несчастного случая, так и от болезней, страховщики, в основном ограничивают этот вид страхования только несчастным случаем. Болезни остаются за рамками этого вида страхования и включаются в страховой риск медицинского страхования и страхования жизни.

Таким образом, страховым случаем для данного вида страхования является несчастный случай. Несчастный случай – неожиданное, внезапное, внешнее, кратковременное воздействие на организм человека, следствием которого является временное или постоянное расстройство здоровья и (или) смерть застрахованного. Конкретные правила страхования от несчастных случаев определяют перечень событий, относящихся к категории несчастного случая. Ими могут быть различные травмы, повреждения, послеоперационные осложнения, укусы животных и насекомых и т.п.

В РФ страхование от несчастных случаев и болезней является одним из самых распространенных видов страхования. Этот вид реализуется в обязательной и добровольной формах.

Размер страхового обеспечения по добровольному страхованию не зависит от выплат по обязательному страхованию. В силу этого добровольные виды страхования, даже «дублирующие» собой обязательные, получили достаточно широкое распространение в РФ. Другой причиной популярности этого вида страхования явились сравнительно небольшие страховые тарифы от 0,3-1,5 % за год.

Срок страхования по добровольному страхованию от несчастных случаев и болезней не ограничен законодательно и определяется согласно условиям страхования по согласованию сторон. При страховании пассажиров срок страхования может быть определен в двух вариантах: на одну поездку либо на определенный срок, который чаще всего устанавливается в размере 12 месяцев.

Страховое обеспечение определяется в следующем размере:

- страховая сумма в случае смерти застрахованного в пределах срока действия договора страхования в результате несчастного случая;

- часть страховой суммы в случае потери застрахованным трудоспособности или наступления инвалидности в результате несчастного случая. Размер страхового обеспечения зависит от размера страховой суммы и степени утраты трудоспособности застрахованным.

Для страхования от несчастного случая и болезней применяются те же исключения из страхового покрытия, что и для страхования жизни.

В табл. 4.2 представлены различные формы страхования и страховые продукты в области страхования от несчастных случаев и болезней.

Таблица 4.2

Формы страхования от несчастных случаев и болезней

|

Формы страхования от несчастных случаев и болезней |

Страховые продукты в области страхования от несчастных случаев и болезней |

|

1 |

2 |

|

Обязательное страхование от несчастных случаев и болезней |

- обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний; - обязательное государственное страхование отдельных категорий служащих, чья профессиональная деятельность связана с повышенным риском несчастного случая при исполнении служебных обязанностей (страхование военнослужащих, страхование работников налоговых органов и др.); - обязательное личное страхование пассажиров, перевозимых воздушным, железнодорожным, водным и автомобильным транспортом по междугородным и туристическим маршрутам |

|

Добровольное страхование от несчастных случаев и болезней |

- страхование от несчастных случаев граждан; - страхование от несчастных случаев отдельных категорий граждан (детей, спортсменов и др.); -добровольное страхование пассажиров, перевозимых различными видами транспорта; - добровольное страхование от несчастных случаев на производстве; - коллективное страхование работников предприятий, организаций и др. |

Рассмотрим отдельные представленные в табл. 4.2 страховые продукты в области страхования от несчастных случаев и болезней.

Обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний осуществляется на основании Федерального закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.98 г. № 125-ФЗ. Страховщиком по данному виду страхования является Фонд социального страхования РФ. В качестве страхователей указанным законом определены работодатели, которые уплачивают страховые взносы в зависимости от категории производственного риска в отношении своих работников (застрахованные). Страховое обеспечение выплачивается при наступлении страхового события: несчастный случай на производстве и установление факта наступления профессионального заболевания. Страховое обеспечение включает в себя пособие по нетрудоспособности, единовременную страховую выплату, ежемесячные страховые выплаты (зависят от размера утраченного дохода и степени утраты трудоспособности), а также оплату дополнительных расходов на медицинскую помощь, медикаменты, специальный уход, дополнительное питание, протезирование и т.п. Размер ежемесячной страховой выплаты, порядок индексации ежемесячных выплат и оплаты дополнительных расходов ежегодно пересматривается Бюджетом Фонда социального страхования РФ, который утверждается соответствующим федеральным законом.

Обязательное страхование пассажиров, перевозимых воздушным, железнодорожным, водным и автомобильным транспортом по междугородным и туристическим маршрутам. Страхование осуществляется на основании Указа Президента РФ «Об обязательном личном страховании пассажиров (в редакции от 22.07.1998 г.). Страхование распространяется на одну поездку. Страхователями являются пассажиры. Страховая сумма установлена указанным выше документом на уровне 120 минимальных размеров оплат труда на дату проездного документа. Тарифы установлены с участием Минтранса России и Федеральной службы по надзору за страховой деятельностью для каждого вида транспорта и периодически пересматриваются. Основная часть страхового тарифа (до 80 %) представляет собой резерв предупредительных мероприятий, который является источником проведения мер по предупреждению несчастных случаев на транспорте. Ожидается, что в будущем этот вид страхования будет заменен обязательным страхованием ответственности перевозчика.

Медицинское страхование

Медицинское страхование является одной из форм организации оплаты медицинской помощи, которая, кроме страхования, включает в себя платную (частную) медицину, а также государственную (бюджетную) систему здравоохранения. В РФ создана так называемая бюджетно-страховая система организации здравоохранения, которая включает в себя принципы бюджетного и страхового финансирования медицинской помощи. Медицинское страхование в РФ осуществляется в обязательной и добровольной форме. Обязательное медицинское страхование (ОМС), являясь одним из социальных видов страхования, представляет собой реализацию конституционных прав граждан на получение бесплатной медицинской помощи. Законодательной основой создания системы медицинского страхования в РФ является Закон РФ «О медицинском страховании граждан в РФ», а также Программа государственных гарантий оказания гражданам Российской Федерации бесплатной медицинской помощи (далее - Программа государственных гарантий), которая принимается Постановлением Правительства РФ на соответствующий период (год). На основе Программы государственных гарантий в каждом субъекте РФ принимаются Территориальные программы государственных гарантий оказания гражданам субъекта РФ бесплатной медицинской помощи (далее - Территориальная программа). Территориальная программа включает в себя перечень и объемы медицинской помощи, а также лекарственного обеспечения граждан. Территориальная программа ОМС является составной частью Территориальной программы государственных гарантий оказания гражданам субъекта РФ бесплатной медицинской помощи. Территориальная программа ОМС содержит перечень видов и объемов медицинской помощи, финансируемых за счет средств ОМС, перечень работающих в системе ОМС лечебных учреждений, условия и порядок предоставления в них медицинской помощи.

Следует назвать еще один важный нормативный документ, регламентирующий порядок и условия оказания медицинской помощи в системе ОМС, обязанности субъектов ОМС, механизм их взаимодействия и ответственность: «Типовые правила обязательного медицинского страхования граждан» [8]. Указанный документ в качестве субъектов системы ОМС рассматривает: страхователя, застрахованных (граждан), страховые медицинские учреждения, медицинские учреждения. Федеральный Фонд ОМС и Территориальные фонды ОМС реализуют государственную политику в сфере ОМС.

Страхователями в отношении неработающих граждан являются органы исполнительной власти субъекта РФ и органы местного самоуправления, а для работающих граждан – работодатели, признанные в соответствии с налоговым законодательством РФ плательщиками налогов, зачисляемых в фонды медицинского страхования.

Страховые медицинские организации – юридические лица, самостоятельные хозяйствующие субъекты, осуществляющие деятельность по ОМС на некоммерческой основе, обладающие уставным капиталом в размере, предусмотренном законодательством (не менее 30 млн руб. по состоянию на 01.07.2007 г.) и имеющие соответствующую лицензию.

Медицинские учреждения в системе ОМС должны иметь соответствующую лицензию.

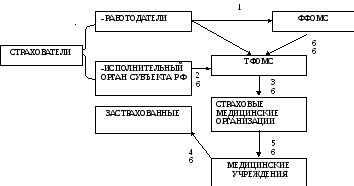

Рассмотрим подробнее основные элементы финансового взаимодействия участников системы ОМС, обозначенные на рис.5.2.

1. Налоговые поступления в ТФОМС И ФФОМС в размере, установленном Налоговым кодексом РФ в виде части ЕСН, а также определенной части отдельных налогов (Единого налога на вмененный доход, Единого налога в связи с упрощенной системой налогообложения, сельскохозяйственного налога).

2. Страховые взносы за неработающее население субъекта РФ по согласованному на каждой территории тарифу в соответствии с Законом субъекта Федерации и объемом медицинской помощи, заложенной в Территориальную Программу ОМС.

1 - Налоговые поступления в ТФОМС И ФФОМС

2 - Страховые взносы на ОМС за неработающее население

3 - Финансирование СМО

4 - Получение медицинской помощи

5 - Оплата медицинской помощи, оказанной застрахованным

6 - Субвенции и субсидии ФФОМС

Рис. 4.2. Взаимодействие участников системы ОМС

3. Финансирование ТФОМС медицинских страховых организаций по дифференцированному подушевому нормативу, который определяется от объемов финансирования, количества застрахованных, половозрастной структуры застрахованных и территориальных особенностей.

Страховое поле (количество застрахованных определенной структуры по полу и возрасту) распределяется среди работающих в данном регионе страховых компаний в соответствии с заключенными договорами страхования.

4. Обращение за медицинской помощью застрахованных и соответствующее оказание им услуг в медицинских учреждениях - субъектах ОМС.

5. Предоставление ЛПУ в страховые организации счетов-реестров на оплату медицинских услуг застрахованным и, соответственно, оплату медицинской помощи.

6. Предоставление субвенций и субсидий ФФОМС в адрес ТФОМС с целью выравнивания условий финансирования в отношении того или иного субъекта РФ.

Функции страховых медицинских организаций в системе ОМС:

контроль качества медицинских услуг посредством экспертизы качества. Наложение штрафных санкций на медицинские учреждения в случае некачественной медицинской помощи;

финансирование медицинской помощи и других мероприятий, связанных с улучшением качества предоставляемых застрахованным медицинских услуг;

учет застрахованных, выдача им страховых полисов;

консультирование застрахованных по вопросам получения медицинской помощи в системе ОМС.

Уточним, что наряду с системой ОМС, которая ориентируется на предоставление медицинских услуг, согласно соответствующей Программе ОМС, во всех регионах РФ существует гарантированная бесплатная медицинская помощь в отношении социально значимых медицинских услуг, которая финансируется из бюджета (скорая медицинская помощь, онкология, тубдиспансеры, травмпункты и др.).

Добровольное медицинское страхование (далее - ДМС) является, с одной стороны, дополнительным источником учреждений здравоохранения, а с другой - обеспечивает застрахованных видами медицинской помощи, не предусмотренной Территориальной программой ОМС.

Субъектами этого вида страхования являются: страхователь, страховщик, застрахованный, лечебно-профилактическое учреждение. В системе ДМС организацией, аккумулирующей страховые поступления, в отличие от системы ОМС, является не ТФОМС, а страховщик. Отличительной особенностью ДМС является характер страховой выплаты. Страховые выплаты (страховое обеспечение) производятся страховщиком не застрахованному, а лечебно-профилактическому учреждению (ЛПУ), оказавшему ему предусмотренную страховым полисом медицинскую помощь. Уточним, что страховой полис ограничивает не только объем гарантированной медицинской помощи, но и указывает на перечень лечебно-профилактических учреждений. Кроме того, полис (договор ДМС) может предусматривать дополнительные условия предоставления медицинской помощи. Так, некоторые медицинские полисы предполагают оказание медицинской помощи только по направлению страховщика, а значит, застрахованное лицо осуществляет предварительно согласует обращение в лечебное учреждение со страховой организацией.

Страховые случаи - обращение за медицинской помощью в лечебно-профилактическое учреждение в связи с наступлением случаев, предусмотренных страховым полисом.

Размер страхового обеспечения (покрытия) связан с конкретным перечнем медицинских услуг, обозначенных в медицинской программе страхования. Таким образом, медицинские программы отличают один страховой продукт в ДМС от другого.

Срок страхования: по согласованию сторон законодательством не ограничен, но при страховании на срок не менее года для ДМС действуют налоговые льготы, предусмотренные Налоговым кодексом РФ. Более подробно этого вопроса коснемся далее в специальной теме.

Наряду с исключениями из покрытия, аналогичными для страхования жизни, здесь существуют специфические условия, связанные с прохождением застрахованным курса лечения. Например, исключением из покрытия является отказ застрахованного выполнять медицинские назначения, соблюдать предписанный лечащим врачом режим и т.п.

В табл. 4.3 представлены различные формы страхования и страховые продукты в области добровольного медицинского страхования.

Таблица 4.3

Формы добровольного медицинского страхования

|

Формы добровольного медицинского страхования |

Страховые продукты в области добровольного медицинского страхования (медицинские программы) |

|

Добровольное медицинское страхование |

- амбулаторно-поликлиническая помощь; - стационарная помощь; - стоматологическая помощь; - страхование от заболеваний гриппом; - страхование от заболеваний клещевым энцефалитом; - кардиопомощь; - ранняя диагностика новорожденных и др. |

Проблемы становления ДМС в РФ.

С момента появления на страховом рынке РФ ДМС претерпело ряд кардинальных изменений. В начале 1990-х годов ДМС появилось на рынке как своеобразная услуга по предоставлению качественных, дефицитных в то время, платных медицинских услуг. Такое страхование было весьма дорогостоящим, так как никакой раскладки ущерба между застрахованными не происходило. Страхователь оплачивал медицинскую услугу и расходы на ведение дела страховщика. Кроме того, страхование характеризовалось отсутствием риска и было возвратным. В случае, если страхователь (застрахованный) не смог воспользоваться медицинской услугой, страховой взнос (его часть) возвращались страхователю. Такое положение не могло существовать долго по следующим причинам:

- развитие законодательства в области страхования. ДМС стало рассматриваться как исключительно рисковый вид страхования;

- развитие платных медицинских услуг, которые стали дешевле, чем “монополисы” (полис на одно посещение) страховщиков.

В связи с этим ДМС стало развиваться в направлении уклона с одной стороны, и на коллективное ДМС (здесь имеет место раскладка ущерба), индивидуальное ДМС с длительным сроком страхования, индивидуальное ДМС, включающее широкий перечень рисков.

В настоящее время ДМС является одним из самых перспективных видов страхования. В качестве причин можно назвать следующие: льготы, связанные с налогообложением этих операций; полис ДМС, оплаченный работодателем, является частью социального пакета работника.