Калькуляция

Слово «калькуляция» означает вычисление себестоимости продукции. В современной экономической литературе калькулирование определяется как система экономических расчетов себестоимости отдельных видов продукции (работ, услуг). В процессе калькулирования соизмеряются затраты на производство с количеством выпущенной продукции и определяется себестоимость единицы продукции

Задача калькулирования – определить издержки, которые приходятся на единицу их носителя, т. е. на единицу продукции, заказа, услуги, работы, предназначенных для продажи, а также внутреннего потребления.

Конечным результатом калькулирования является оставление кулькуляций. В зависимости от целей калькулирования различают плановую, сметную и фактическую калькуляции. Все они отражают расходы на производство и реализацию единицы конкретного вида продукции в разрезе калькуляционных статей.

Главный объект калькулирования - готовые изделия (продукция), предназначенные для отпуска за пределы предприятия.

Плановая калькуляция составляется на плановый период на основе действующих на начало периода норм и смет.

Сметная калькуляция рассчитывается при проектирование новых производств и конструировании вновь осваиваемых изделий при отсутствии норм расхода.

Фактическая (отчетная) калькуляция отражает совокупность всех затрат на производство и реализацию продукции. Она используется для контроля за выполнением плановых заданий по снижению себестоимости различных видов продукции, а также для анализа и динамики себестоимости.

Калькулирование позволяет изучить себестоимость полученных в процессе производства конкретных продуктов.

Перечень статей калькуляции, их состав и методы распространения затрат по видам продукции (работ, услуг) определяются отраслевыми методическими рекомендациями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг) с учетом характера и структуры производства.

На большинстве предприятий принята следующая типовая (приблизительная) номенклатура калькуляционных статей затрат:

сырье и материалы;

энергия технологическая;

основная заработная плата производственных рабочих;

дополнительная заработная плата производственных рабочих;

отчисления на социальные нужды с основной и дополнительной заработной платы производственных рабочих;

содержание и эксплуатация машин и оборудования;

цеховые (общепроизводственные) расходы;

общехозяйственные расходы;

подготовка и освоение производства;

внепроизводственные расходы (на маркетинг и сбыт).

Сумма первых семи статей образует цеховую себестоимость, девяти - производственную, и всех статей - полную себестоимость продукции.

В условиях перехода на рыночные отношения многие малые и средние предприятия используют сокращенную номенклатуру калькуляционных статей.

Структура себестоимости по калькуляционным статьям показывает: соотношение затрат в полной себестоимости продукции, что израсходовано, куда израсходовано, на какие цели направлены средства. Она позволяет выделить расходы каждого цеха или подразделения предприятия.

Если в смете затрат на производство объединены только экономически однородные элементы затрат, то в статьях калькуляции только некоторые являются однородными, а остальные включают различные виды расходов, т.е. являются комплексами.

К факторам, обеспечивающим снижение себестоимости, относятся: экономия всех видов ресурсов, потребляемых в производстве, - трудовых и материальных; повышение производительности труда, снижение потерь от брака и простоев; улучшение использования основных производственных фондов; применение новейшей технологии; сокращение расходов по сбыту продукции; изменение структуры производственной программы в результате ассортиментных сдвигов; сокращение затрат на управление и другие факторы.

Калькулирование организуется в соответствии с определенными принципами.

1. Неизменность принятой методологии учета затрат на производство и калькулирование себестоимости продукции в течение года.

2. Полнота отражения в учете всех хозяйственных операций и документальное подтверждение произведенных расходов надлежаще оформленными первичными документами.

Под объектом калькулирования (носителем затрат) понимают виды продукции (работ, услуг) предприятия, предназначенные для реализации на рынке.

3. Правильное отнесение расходов по отчетным периодам. При этом необходимо руководствоваться принципом начисления. Его сущность состоит в том, что операции отражаются в бухгалтерском учете в момент их совершения и не увязываются с денежными потоками. Доходы и расходы, полученные (понесенные) в отчетном периоде, считаются доходами и расходами этого периода независимо от фактического времени поступления (или выплаты) денежных средств. Доходы и расходы, не относящиеся к отчетному периоду, не признаются доходами (расходами) отчетного периода, даже если деньги по ним поступили или перечислены в данном периоде.

4. Разграничение в учете текущих затрат на производство и капитальных вложений.

5. Возможность подтвердить производственную направленность затрат.

6. Установление объектов учета затрат, объектов калькулирования и калькуляционных единиц. (группировка и отражение затрат по структурным подразделениям, видам продукции, элементам и статьям расходов). Во многих случаях объекты учета затрат и объекты калькулирования совпадают. Объектами учета затрат являются места их возникновения, виды и ли группы однородных продуктов. Местом возникновения затрат в управленческом учете называют структурные единицы и подразделения предприятия, в которых происходит первоначальное потребление производственных ресурсов (рабочие места, бригады, цехи и т.п.)

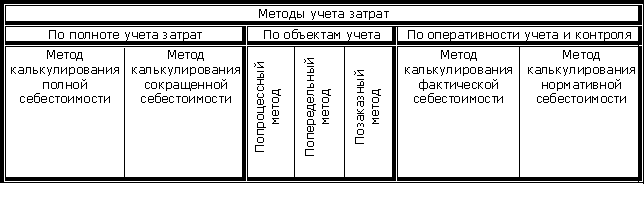

7. Выбор метода учета затрат и калькулирования себестоимости продукции. Под методом учета затрат на производство и калькулирование себестоимости продукции понимают совокупность приемов и способов документирования и отражения производственных затрат, которые обеспечивают исчисление фактической себестоимости продукции а также отнесения издержек на единицу продукции.

Существует множество различных методов учета затрат. Их применение обуславливается особенностями производственного процесса, характером производимой продукции, ее составом, способом обработки и рядом других факторов.

Общепринятая классификация методов учета затрат в отечественной практике пока не выработана. Тем не менее, в большинстве российских литературных источников, посвященных этому вопросу, приводится классификация затрат, представленная в табл.1

Классификация методов учета затрат