Вопрос 14. Издержки и доходы фирмы в краткосрочном периоде.

ПОНЯТИЕ ИЗДЕРЖЕК. КЛАССИФИКАЦИЯ ИЗДЕРЖЕК

Для осуществления своей деятельности фирма несет определенные затраты, связанные с приобретением необходимых производственных факторов и реализацией произведенной продукции. Стоимостная оценка этих затрат есть издержки фирмы. Наиболее экономически эффективным методом производства и реализации какого-либо товара считается такой, при котором происходит минимизация издержек фирмы.

Понятие издержек имеет несколько значений. Их можно классифицировать как индивидуальные (издержки собственно фирмы) и общественные (совокупные затраты общества на производство продукта, включающие в себя не только чисто производственные, но и все иные затраты: охрана окружающей среды, подготовка квалифицированных кадров и т.п.), издержки производства (непосредственно связанные с производством товаров и услуг) и издержки обращения (связанные с реализацией произведенной продукции). Последние в свою очередь подразделяются на дополнительные и чистые издержки обращения. Дополнительные издержки обращения включают в себя расходы на доведение произведенной продукции до конечного потребителя (хранение, расфасовка, упаковка, транспортировка продукции), увеличивающие конечную стоимость товара. Чистые издержки обращения — это затраты, связанные исключительно с актами купли-продажи (оплата труда торговых работников, ведение учета торговых операций, расходы на рекламу и т.п.), не образующие новой стоимости и вычитаемые из стоимости товара.

Суть издержек можно также рассматривать с позиций бухгалтерского и экономического подходов. Соответственно бухгалтерские издержки — это стоимостная оценка использованных ресурсов в фактических ценах их реализации. Издержки предприятия в бухгалтерской и статистической отчетности выступают в виде себестоимости продукции.

Экономическое понимание издержек базируется на проблеме ограниченности ресурсов и возможности их альтернативного использования. По существу все издержки представляют собой альтернативные издержки. Задача экономиста состоит в том, чтобы выбрать наиболее оптимальный вариант использования ресурсов. Экономические издержки ресурса, выбранного для производства товара, равны его стоимости (ценности) при наилучшем (из всех возможных) варианте его использования. Если бухгалтера в основном интересует оценка деятельности фирмы в прошлом, то экономиста, кроме этого, интересует текущая и особенно прогнозируемая оценка деятельности фирмы, поиск наиболее оптимального варианта использования имеющихся ресурсов. Экономические издержки обычно больше бухгалтерских — это совокупные альтернативные издержки.

В зависимости от того, оплачивает ли фирма применяемые ресурсы, экономические издержки можно разделить на внешние и внутренние. Затраты в денежной форме, которые фирма осуществляет в пользу поставщиков трудовых услуг, топлива, сырья, вспомогательных материалов, транспортных и иных услуг, называются внешними, или явными издержками. В этом случае поставщики ресурсов не являются владельцами данной фирмы. Так как подобные затраты отражаются в балансе и отчете фирмы, то они по существу и есть бухгалтерские издержки.

В то же время фирма может использовать и свои собственные ресурсы. Издержки на собственный и самостоятельно используемый ресурс есть внутренние, или неявные издержки. Фирма рассматривает их как эквивалент тех денежных выплат, которые были бы получены за самостоятельно используемый ресурс при самом оптимальном его применении.

ИЗДЕРЖКИ ПРОИЗВОДСТВА В КРАТКОСРОЧНЫЙ ПЕРИОД

В краткосрочный период количество некоторых производственных факторов остается неизменным, количество других изменяется. Соответственно и издержки в этот период подразделяются на постоянные и переменные.

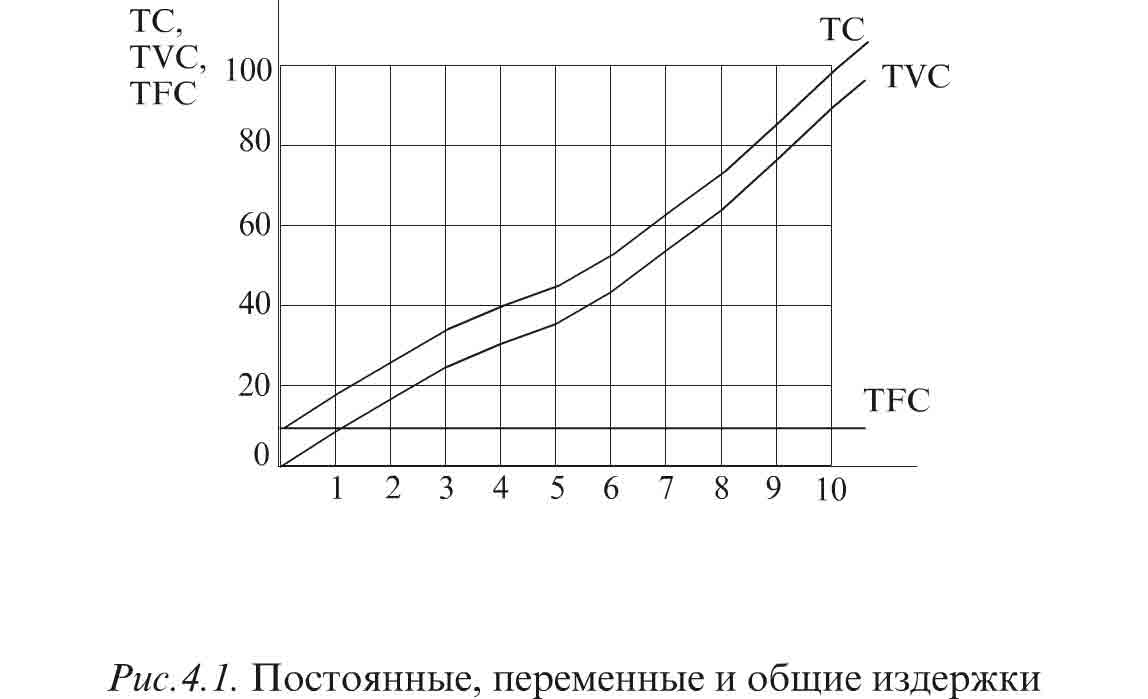

Постоянные издержки FC — это такие издержки, величина которых не изменяется в зависимости от изменения объема производства. Они имеют место даже в том случае, если фирма ничего не производит. К постоянным издержкам относятся: арендная плата, жалованье высшего управленческого персонала, страховые взносы, отчисления на амортизацию зданий, оборудования и т.п. На графике постоянные издержки изображаются горизонтальной линией, расположенной параллельно оси абсцисс (рис. 4.1).

Переменные издержки (VC) — это издержки, величина которых изменяется в зависимости от изменения объема производства. К ним относятся: затраты на оплату труда, приобретение сырья, топлива, вспомогательных материалов, оплата транспортных услуг, соответствующие социальные отчисления и т.п. Переменные издержки увеличиваются по мере роста выпуска продукции. Здесь, однако, прослеживается одна закономерность: вначале прирост переменных издержек, связанный с выпуском каждой дополнительной единицы продукции, идет замедляющимися темпами (в нашем примере — до четвертой единицы продукции включительно), затем они увеличиваются все возрастающими темпами. Здесь начинает сказываться закон убывающей отдачи.

Сумма постоянных и переменных издержек при каждом данном объеме производства образует общие издержки (TC). Из графика видно, что для получения кривой общих издержек сумму постоянных издержек (TFC) необходимо прибавить к сумме переменных издержек (TVC) (рис. 4.1).

При определении прибыльности или убыточности производства средние издержки сравниваются с ценой.

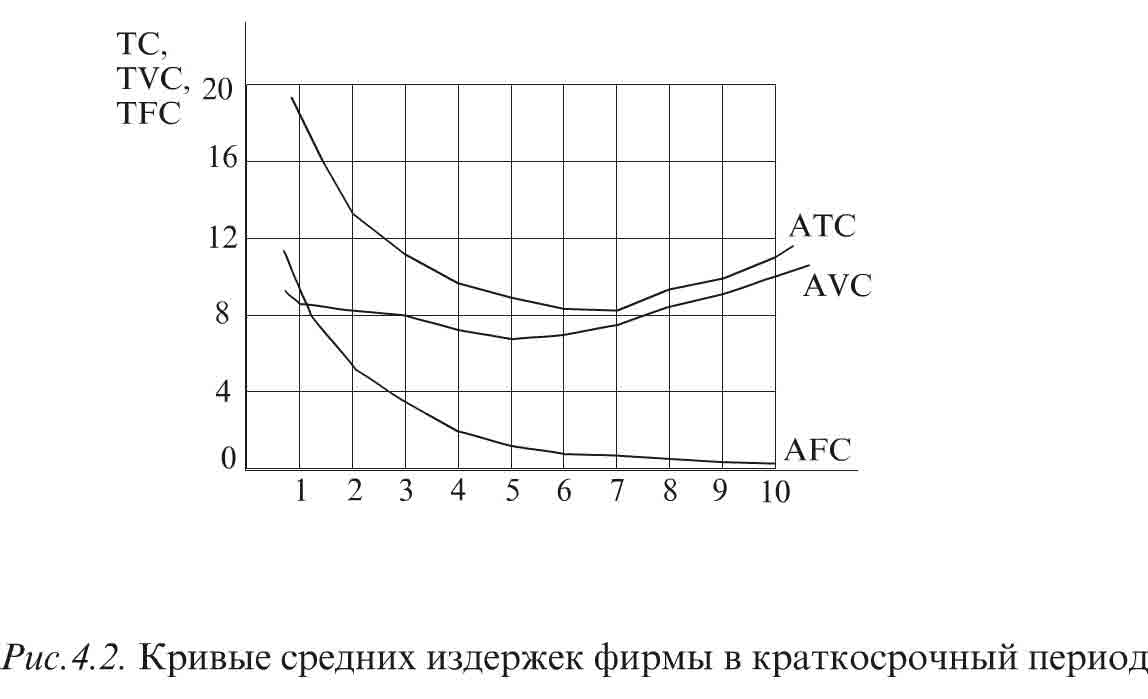

Средние постоянные издержки (AFC) рассчитываются путем деления общих постоянных издержек на количество произведенной продукции, т.е. AFC = TFC/Q. Так как величина постоянных издержек не зависит от объема производства, то конфигурация кривой АFС имеет плавный нисходящий характер и свидетельствует о том, что с ростом объема производства сумма постоянных издержек приходится на все возрастающее количество единиц производимой продукции.

Средние переменные издержки (AVC) рассчитываются путем деления общих переменных издержек на соответствующее количество произведенной продукции, т.е. AVC = TVC/Q. Из рис. 4.2 видно, что средние переменные издержки сначала снижаются, а затем растут. Здесь также сказывается действие закона убывающей отдачи.

Средние общие издержки (АТС) рассчитываются по формуле АТС = ТС/Q. На рис. 4.2 кривая средних общих издержек получена путем сложения по вертикали величин средних постоянных (AFC) и средних переменных издержек (АVС). Кривые АТС и АVС имеют U-образную конфигурацию. Обе кривые в силу действия закона убывающей отдачи загибаются вверх при достаточно высоких объемах производства. При увеличении, например, числа занятых работников, когда постоянные факторы неизменны, производительность труда после определенного момента начинает падать, вызывая соответственно рост средних издержек.

Для понимания поведения фирмы в рыночных условиях очень важна категория предельных издержек. Предельные издержки (МС ) — это дополнительные издержки, связанные с производством каждой последующей единицы продукции. Поэтому МС можно рассчитать путем вычитания двух рядом стоящих величин общих издержек. Их можно также рассчитать по формуле МС = DТС/DQ, где DQ = 1. Если постоянные издержки не меняются, то предельные — это всегда предельные переменные издержки. Значит, их можно рассчитать также путем вычитания двух рядом стоящих величин суммарных переменных издержек

Между предельными издержками и предельной производительностью (предельным продуктом) существует определенная взаимосвязь. До тех пор, пока предельный продукт будет расти, предельные издержки будут снижаться и наоборот. Это в равной мере относится и к взаимосвязи средней производительности и средних переменных издержек. В точках максимального значения предельного и среднего продуктов величина предельных и средних переменных издержек будет минимальной.

Рассмотрим взаимосвязь общих, средних общих, средних переменных и предельных издержек. Для этого дополним рис. 4.2 кривой предельных издержек и совместим его с рис. 4.1 в одной плоскости (рис. 4.4).

Анализ конфигурации кривых позволяет сделать следующие выводы:

1) в точке А, где кривая МС достигает своего минимума, кривая ТС из состояния выпуклости переходит в состояние вогнутости. Это означает, что после точки А при одних и тех же приращениях общего продукта величина изменений ТС будет возрастать;

2) кривая МС пересекает кривые АТС и AVC в точках их минимальных значений. Это так называемое правило предельных и средних издержек. Как его объяснить? Если МС меньше, чем АТС, последние уменьшаются . Значит, на рис. 4.4, а АТС будут уменьшаться до тех пор, пока кривая МС проходит ниже кривой этих издержек. АТС будут расти там, где кривая МС проходит выше кривой этих издержек. То же можно сказать и по отношению к кривым МС и АVC. Что же касается кривой AFC, то здесь такой зависимости нет, ибо кривые МС и AFC не связаны друг с другом;

3) первоначально МС ниже как АТС, так и AVC. Однако вследствие действия закона убывающей отдачи они превышают как те, так и другие по мере увеличения выпуска продукции. Становится очевидным, что дальше расширять производство, увеличивая, скажем, только затраты труда, экономически невыгодно.

Изменение цен на ресурсы и производственные технологии приводит к смещению кривых издержек.

Рассматривая теорию потребления, мы вели речь об излишке потребителя (выигрыше его). Знание предельных издержек позволяет нам уяснить суть выигрыша производителя (излишка для него). Такой излишек фирма получает из каждой продаваемой единицы товара по цене, превышающей предельные издержки производства данной единицы. Это значит, что минимальная цена, по которой фирма может, не неся потерь, продавать единицу произведенной продукции, не должна быть ниже предельных издержек ее производства. Всякое превышение продажной цены единицы продукции над ее предельными издержками будет означать рост прибыли фирмы. Выигрыш производителя равняется суммарной величине превышения цены реализации над предельными издержками производства. Выигрыш производителя называют еще экономической рентой.

На рис. 4.5 кривая предложения S показывает предельные издержки производства каждой произведенной единицы. МС1, МС2,..., МС5 — это минимальные цены, по которым фирма была готова реализовать свою продукцию. Ро — фактическая цена реализации. Значит, продав первую единицу продукции по цене Ро при издержках на ее производство МС1, фирма получает выигрыш, равный заштрихованной площади А; продав вторую единицу продукции по той же цене при издержках на ее производство МС2, фирма получает выигрыш, равный заштрихованной площади В. Рассуждая подобным образом и далее, мы вправе сделать вывод: продав все пять произведенных единиц продукции, фирма получает выигрыш, равный всей заштрихованной площади.

Неявные издержки нельзя отождествлять с так называемыми безвозвратными издержками. Безвозвратные издержки — это издержки, которые осуществляются фирмой один раз и не могут быть возвращены ни при каких обстоятельствах. Если, например, владельцем предприятия понесены определенные денежные расходы на то, чтобы на стене этого предприятия была сделана надпись с его названием и родом деятельности, то, продавая такое предприятие, его владелец заранее готов понести определенные потери, связанные со стоимостью произведенной надписи.

Выделяют и такой критерий классификации издержек, как временные интервалы, на протяжении которых они имеют место. Затраты, которые несет фирма, производя заданный объем продукции, зависят не только от цен на применяемые факторы производства, но и от того, какие именно производственные факторы применяются и в каком количестве. Поэтому выделяют кратко- и долгосрочный периоды в деятельности фирмы.