Задача 1.3. Оптимизация инвестиционного портфеля

Частный инвестор предполагает вложить 500 тыс. руб. в различные ценные бумаги:

Вложение |

Доход, в % |

Риск |

Акция А |

15 |

Высокий |

Акция В |

12 |

Средний |

Акция С |

9 |

Низкий |

Долгосрочные облигации |

11 |

– |

Краткосрочные облигации |

8 |

– |

Срочный вклад |

6 |

– |

После консультаций со специалистами фондового рынка он отобрал 3 типа акций и 2 типа государственных облигаций. Часть денег предполагается положить на срочный вклад в банк.

Имея в виду качественные соображения диверсификации портфеля и неформальные личные предпочтения, инвестор выдвигает следующие требования к портфелю ценных бумаг:

– все 500 тыс. руб. должны быть инвестированы;

– по крайней мере 100 тыс. руб. должны быть на срочном вкладе в банке;

– по крайней мере 25% средств, инвестированных в акции, должно быть инвестировано в акции с низким риском;

– в облигации нужно инвестировать по крайней мере столько же, сколько и в акции;

– не более чем 125 тыс. руб. должно быть вложено в бумаги с доходом менее 10%.

1) Определить портфель бумаг инвестора, удовлетворяющий всем требованиям и максимизирующий годовой доход. Какова величина этого дохода?

2) Если инвестор вносит дополнительные средства в портфель бумаг, сохраняя сформированные выше ограничения, как изменится ожидаемый годовой доход? Зависит ли изменение ожидаемого годового дохода от величины дополнительно инвестированных средств? Почему?

3) Ожидаемый годовой доход по той или иной бумаге (особенно по акциям) – это не более чем оценка. Насколько оптимальный портфель и ожидаемая величина дохода от портфеля выбранных бумаг чувствительны к этим оценкам? Какая именно бумага портфеля наиболее сильно влияет на оценку суммарного ожидаемого дохода?

Решение:

Целевая функция будет иметь следующий вид (требуется определить максимизирующий годовой доход, а по условию известен процент дохода от каждой ценной бумаги):

f(x) = 0,15x1 + 0,12x2 + 0,09x3 + 0,11х4 + 0,08х5 + 0,06х6 → max,

где х – стоимость ценной бумаги, коэффициенты при x – процент дохода от ценной бумаги.

Исходя из требований к портфелю ценных бумаг, ограничения будут иметь следующий вид:

x1 + x2 + x3 + х4 + х5 + х6 = 500.000

x6 ≥ 100.000

x3 ≥ 50.000 (т.к. в акции должно быть инвестировано около 200.000, то 25% от этой суммы = 50.000)

х4 + х5 ≥ х1 + х2 + х3 , т.е.: х4 + х5– х1 – х2 – х3 ≥ 0

х3 + х5 ≤ 125.000,

x1,2,3,4,5,6 ≥ 0.

Заносим данные условия в табл. Excel:

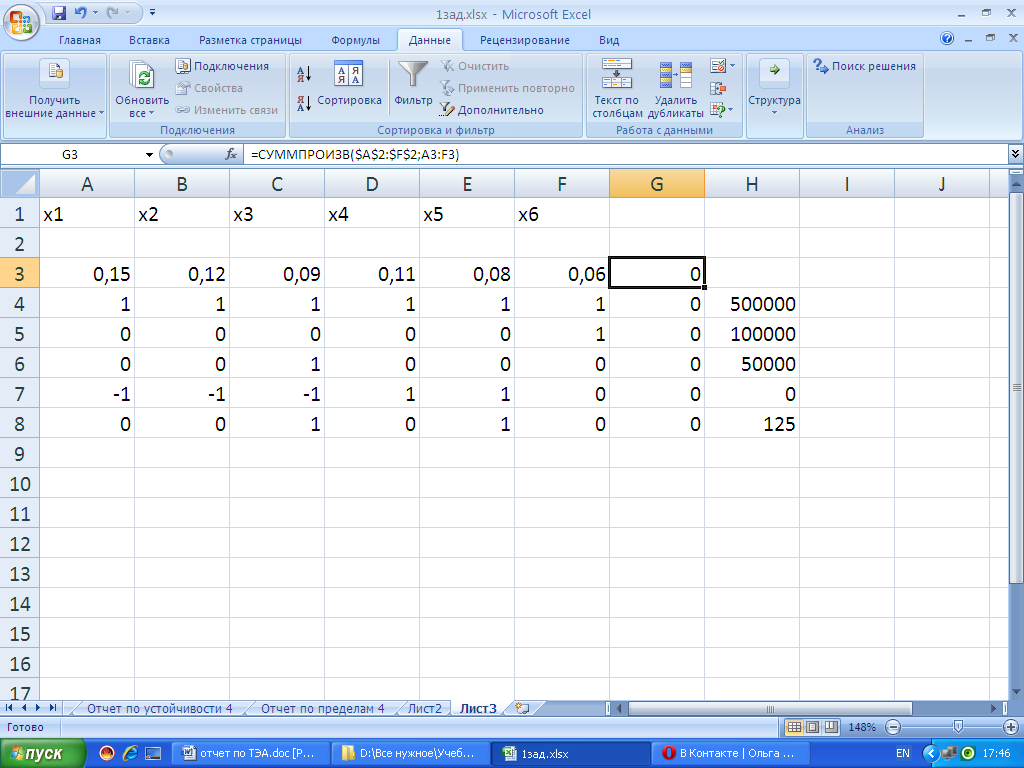

Диапазон ячеек А3:F3 содержит значения дохода каждой бумаги. Ячейки H4:H8 содержат значения ограничений.

Для определения портфеля бумаг инвестора, удовлетворяющего всем требованиям и максимизирующего годовой доход, в ячейки столбца G записываем следующие формулы:

В ячейку G3: = СУММПРОИЗВ(A2:F2;A3:F3);

В ячейку G4: = СУММПРОИЗВ(A2:F2;A4:F4);

В ячейку G5: = СУММПРОИЗВ(A2:F2;A5:F5);

В ячейку G6: = СУММПРОИЗВ(A2:F2;A6:F6);

В ячейку G7: = СУММПРОИЗВ(A2:F2;A7:F7);

В ячейку G8: = СУММПРОИЗВ(A2:F2;A8:F8).

Это позволит, изменяя ячейки строки А2:F2, определить оптимальный портфель. Получаем:

Затем в меню выбираем диалоговое окно Поиск решения и вводим необходимые ограничения:

После того, как были введены необходимые ограничения и параметры, в ячейках строки А2:F2 были получены следующие результаты:

Ответ:

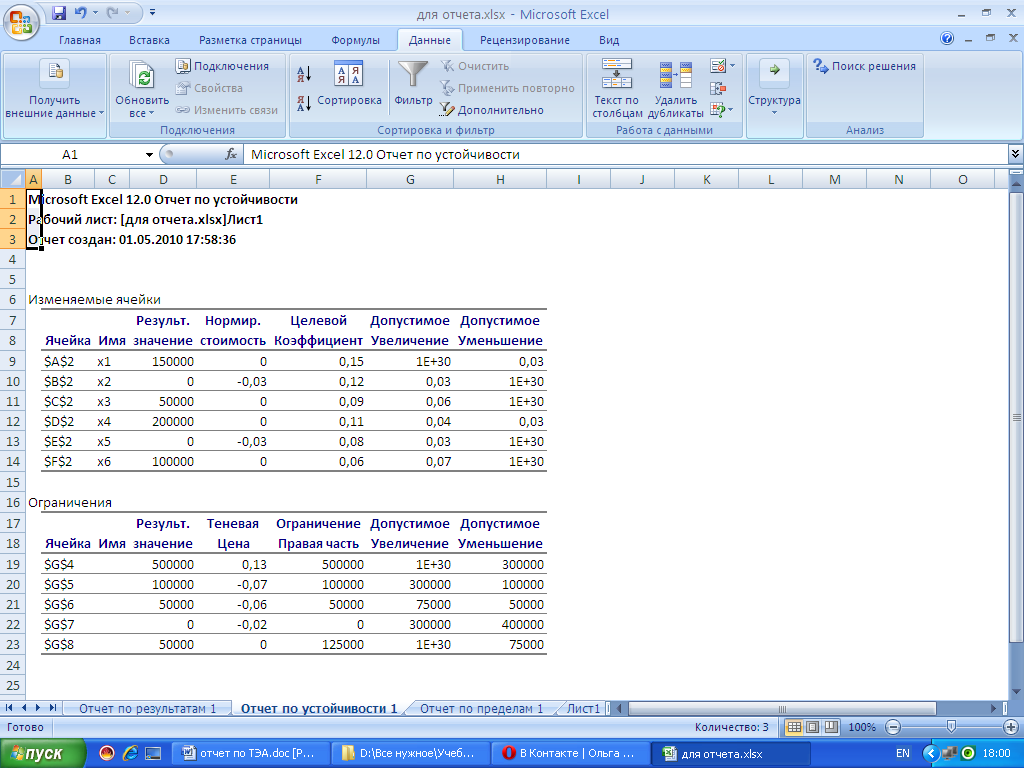

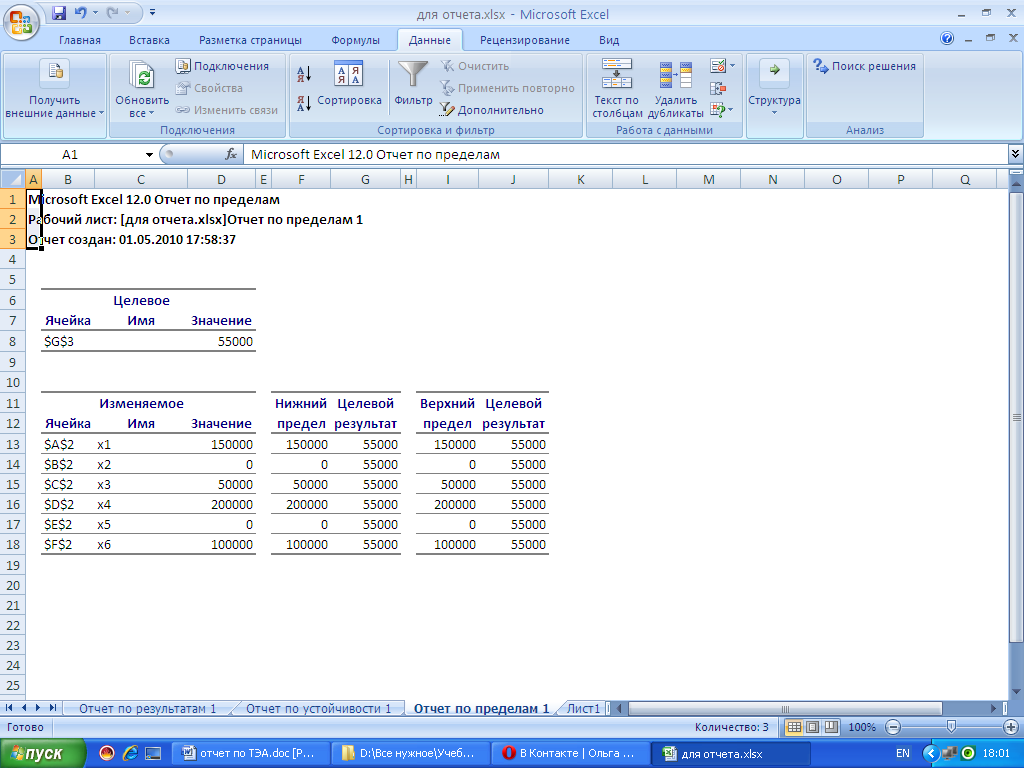

1) Из полученных данных мы видим, что портфель бумаг инвестора, удовлетворяющий всем требованиям, выглядит следующим образом (ячейки А2:F2):

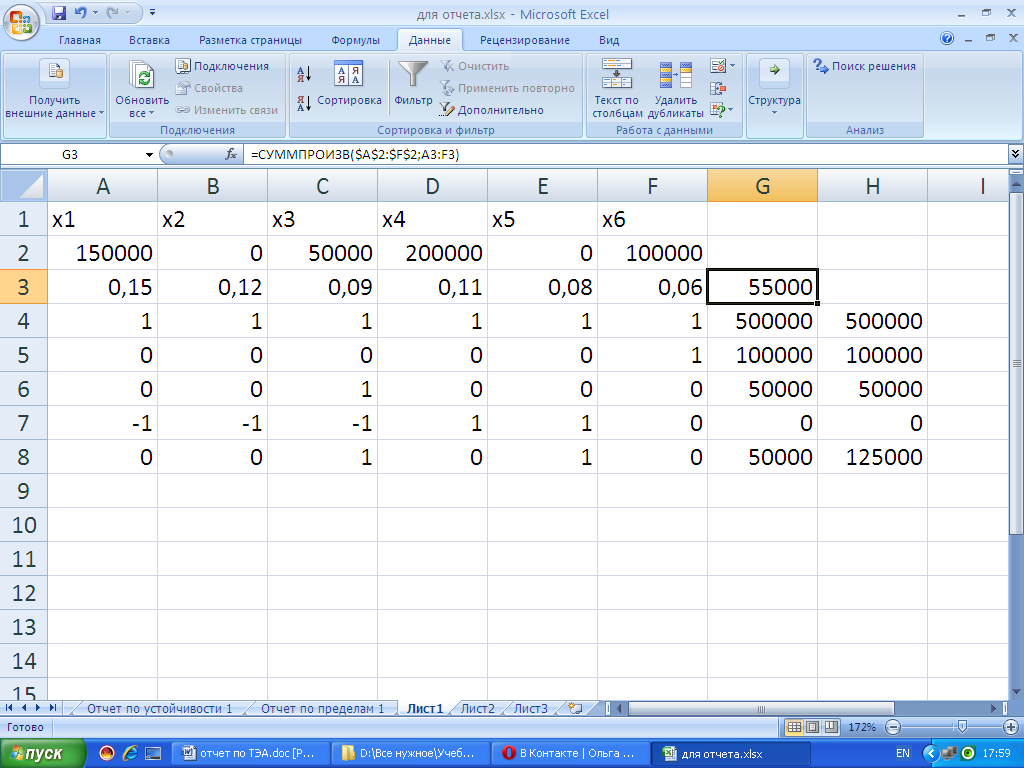

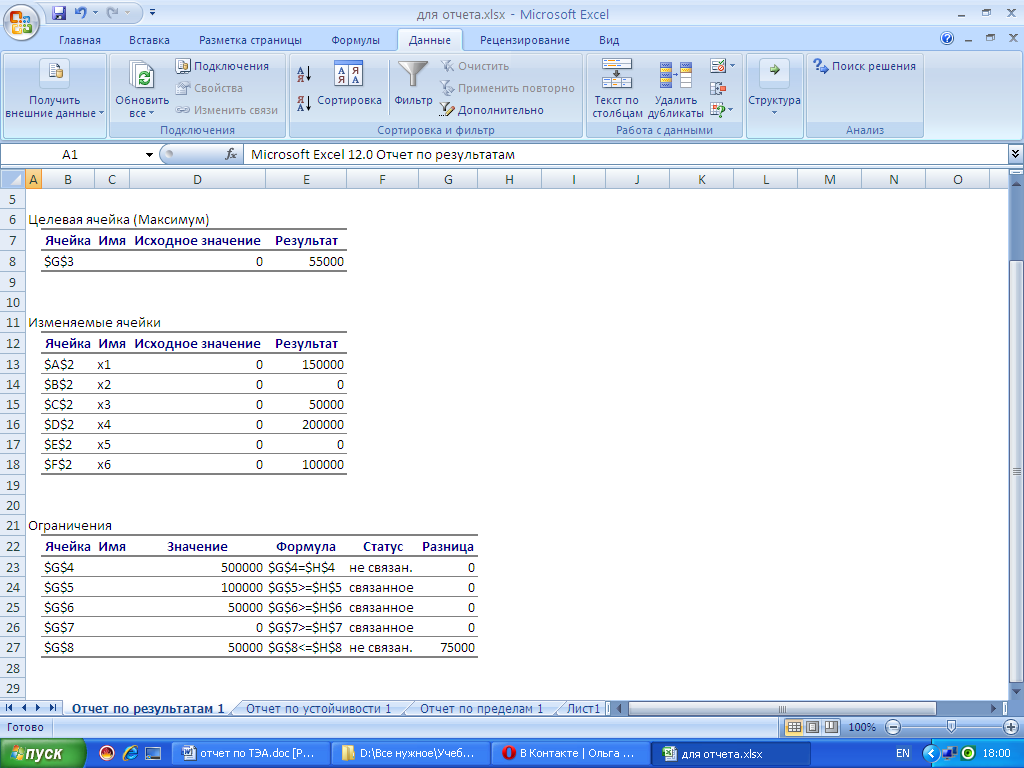

необходимо вложить 150 тыс. руб. в акции типа А,

не приобретать акции типа В и краткосрочные облигации,

вложить 50 тыс. руб. в акции типа С,

вложить 200 тыс. руб. в долгосрочные облигации,

положить на срочный вклад в банке 100 тыс.руб.

При таком портфеле ценных бумаг годовой доход инвестора равен 55 тыс. руб. (G3).

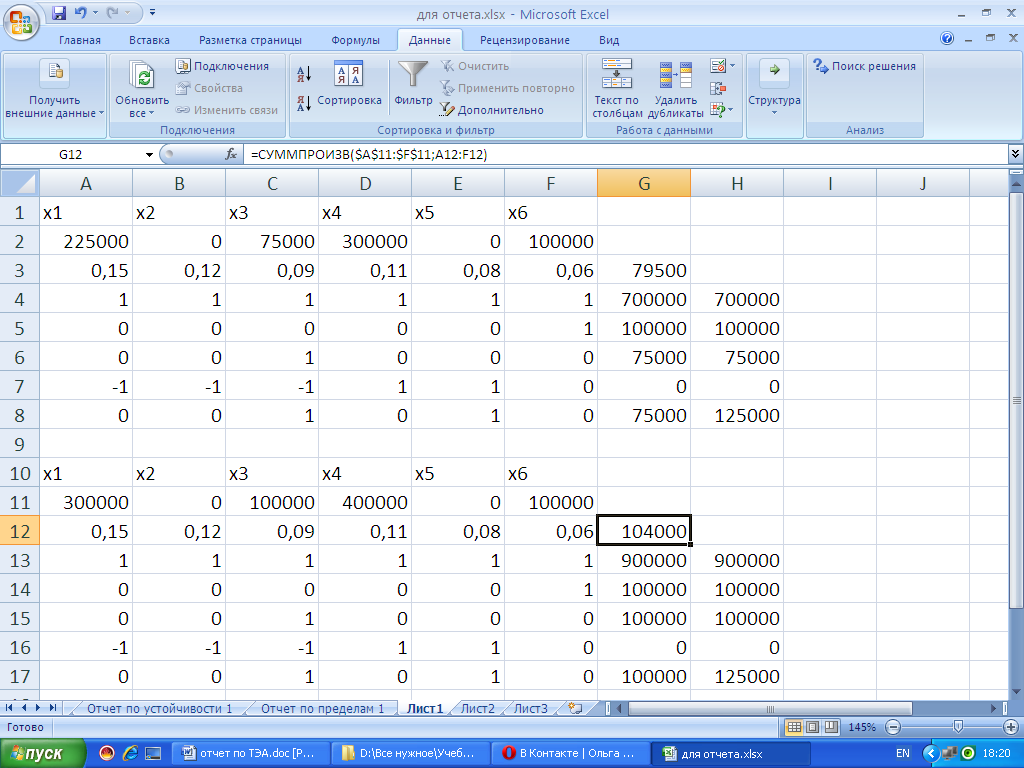

2) Если инвестор вносит дополнительные средства в портфель бумаг, сохраняя сформированные выше ограничения, то ожидаемый годовой доход возрастает. Это видно из следующего примера (если инвестор вкладывает не 500 тыс. руб., а 700 тыс.руб.):

В данном случае ожидаемый годовой доход составляет 79,5 тыс. руб., что на 24,5 тыс. руб. выше ожидаемого годового дохода от вложения 500 тыс. руб. Таким образом, изменение ожидаемого годового дохода зависит от величины дополнительно инвестированных средств, потому что эти величины являются прямо пропорциональными.

3) Для ответа на вопрос о чувствительности оптимального портфеля и ожидаемой величины дохода от портфеля выбранных бумаг к оценкам ожидаемого годового дохода рассмотрим ожидаемый годовой доход для размера вклада 500 тыс. руб., 700 тыс. руб. и 900 тыс. руб:

Как видно из полученных данных, акции типа В и краткосрочные облигации (Х2 и Х5) нечувствительны к изменениям оптимального портфеля и совершенно не зависят от размера суммы, размещаемой инвестором. Их вообще не стоит приобретать для получения максимального годового дохода.

Срочный вклад (Х6) также не чувствителен к изменению размера суммы, размещаемой инвестором. Какой бы ни был размер этой суммы, данная величина остается неизменной и составляет 100 тыс. руб.

Наиболее чувствительны к изменению ожидаемой величины дохода акции типа А, типа С и долгосрочные облигации.

Наиболее сильно влияют на оценку суммарного ожидаемого дохода акции типа А (Х1), так как именно они приносят инвестору наибольший доход, а именно:

Размер вклада |

Доход от акций типа А |

Доход от акций типа С |

Доход от долгосрочных облигаций |

Ожидаемая величина годового дохода инвестора |

500 тыс. руб. |

22,5 тыс. руб. |

4,5 тыс. руб. |

22 тыс. руб. |

55 тыс. руб. |

700 тыс. руб. |

33,75 тыс. руб. |

6,75 тыс. руб |

33 тыс. руб. |

79,5 тыс. руб. |

750 тыс. руб. |

45 тыс. руб. |

9 тыс. руб. |

44 тыс. руб. |

104 тыс. руб. |