12.2 Оценка готовой продукции

Учет продукции ведут в натуральных, условно-натуральных и стоимостных показателях.

Натуральные показатели, использующиеся для количественного учета готовых изделий, характеризуют количество, объем, вес готовой продукции.

Условно-натуральные измерители необходимы для получения обобщающих показателей по учету однородной продукции. Количество такой продукции по видам пересчитывают с помощью определенных коэффициентов в условный вес, сорт, типоразмер и т.п. Коэффициенты соотношения определяются в зависимости от содержания полезного вещества в продуктах, трудоемкости их изготовления, уровня затрат, длительности производственного цикла.

Стоимостным (ценностным) показателем произведенной продукции является объем готовой продукции, предназначенной для продажи. Она может оцениваться в ожидаемой (плановой, нормативной) и фактической производственной себестоимости, по прямым статьям расходов, в рыночных (продажных) ценах.

Готовая продукция входит в состав оборотных средств предприятия и поэтому, согласно Положению о бухгалтерском учете и отчетности, должна отражаться в балансе по фактической производственной себестоимости.

Фактическую себестоимость готовой продукции можно рассчитать только по окончании отчетного периода (месяца). Движение же продукции происходит ежедневно (выпуск, отпуск, отгрузка, реализация), поэтому для текущего учета необходима условная оценка продукции. Текущий еже-дневный учет движения готовой продукции ведется или по плановой производственной себестоимости, или по договорным ценам предприятия, или в отпускных розничных ценах, называемых учетными.

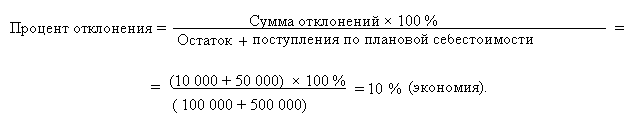

Плановая цена единицы продукции разрабатывается предприятием. В конце месяца плановая себестоимость должна быть доведена до фактической путем расчета сумм и процентов отклонений по группам готовой продукции. Суммы и проценты отклонений рассчитываются исходя из остатков продукции на начало месяца и ее поступления за месяц. Отклонения показывают экономию или перерасход, допущенные предприятием, характеризуя результаты его работы в процессе производства. Отклонения учитываются на тех же счетах, что и готовая продукция, и записываются сторно – экономия или обычной записью – перерасход. Процент отклонений и плановая себестоимость отгруженной продукции позволяют рассчитать ее фактическую себестоимость и остаток на складах на конец месяца.

Пример. Плановая себестоимость остатка готовой продукции на складе на начало месяца – 100 000 руб.; сумма отклонений в остатке готовой продукции на складе – 10 000 руб. (экономия). Плановая себестоимость выпущенной за отчетный месяц продукции – 500 000 руб. Сумма отклонений продукции, выпущенной за отчетный месяц, – 50 000 руб. (экономия).

Отгружено за отчетный месяц готовой продукции по плановой себестоимости на 400 000 руб. Сумма отклонений (экономия) в отгруженной продукции 40 000 руб. (400 000 × 10 % : 100 %).

При использовании в учете других оценок готовой продукции (договорной, оптовой или розничной цен) суммы и проценты отклонений рассчитываются в таком же порядке.

В объем произведенной продукции включается стоимость: готовых изделий и продуктов, выработанных за отчетный период всеми подразделениями организации, предназначенной для реализации на сторону, передачи своему капитальному строительству и своим обслуживающим подразделениям, зачисления в состав собственных основных средств, а также выдачи своим работникам в счет оплаты труда; работ, услуг, выполненных по заказам со стороны, для своего капитального строительства и своих обслуживающих подразделений, а также работ по модернизации и реконструкции собственного оборудования; произведенных за отчетный период работы по изготовлению продукции (изделий) с длительным производственным циклом, производство которых в отчетном периоде не завершено; полуфабрикатов своей выработки, отпущенных за отчетный период на сторону, независимо от того, выработаны они в отчетном периоде или ранее.