11.2 Попередельный метод учета затрат

Этот метод применяется в таких отраслях промышленности, в которых обрабатываемое сырье последовательно проходит несколько отдельных самостоятельных фаз обработки – переделов. Каждый передел, за исключением последнего, представляет собой законченную стадию обработки сырья, в результате которой организация получает не конечный продукт обработки, а полуфабрикат собственного производства. Полуфабрикаты собственного производства используются не только в следующих переделах своего производства, но и реализуются на сторону другим предприятиям как покупные комплектующие изделия и полуфабрикаты.

Чаще всего попередельный метод учета затрат применяют в металлургии, деревообрабатыва-ющей и других отраслях промышленности, для которых характерно разделение технологического процесса на отдельные фазы обработки исходного материалы.

Пример (бесполуфабрикатный вариант).

Первый передел |

Второй передел |

Третий передел |

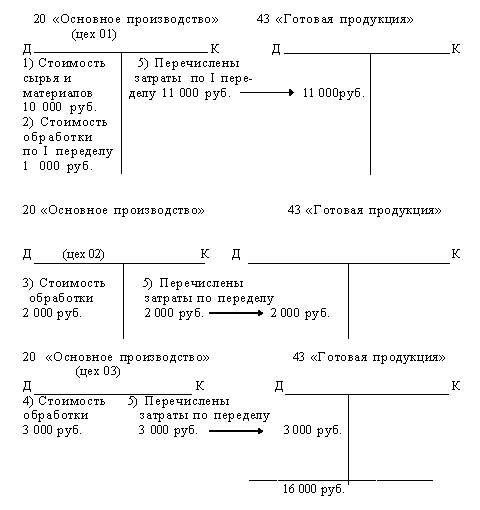

Стоимость сырья – 10 000 руб. Стоимость обработки – 1 000 руб. Итого затрат – 11 000 руб. |

Стоимость обработки – 2 000 руб. |

Стоимость обработки – 3 000 руб. Выпуск – 16 ед. |

Затраты по предприятию в целом – 16 000 руб. Выпуск – 16 ед. |

||

Себестоимость единицы продукции составит 1 000 руб. |

||

Попередельный метод учета затрат на производство может быть полуфабрикатным и бесполуфабрикатным.

Контроль за движением полуфабрикатов внутри цехов (переделов) и между ними осуществляет бухгалтерия оперативно и в натуральном выражении, без записей по счетам. Такой вариант попередельного метода учета затрат и калькулирования себестоимости продукции называется бесполуфабрикатным.

С учетом данных вышеприведенного примера рассмотрим отражение на счетах затрат на производство (при бесполуфабрикатном способе):

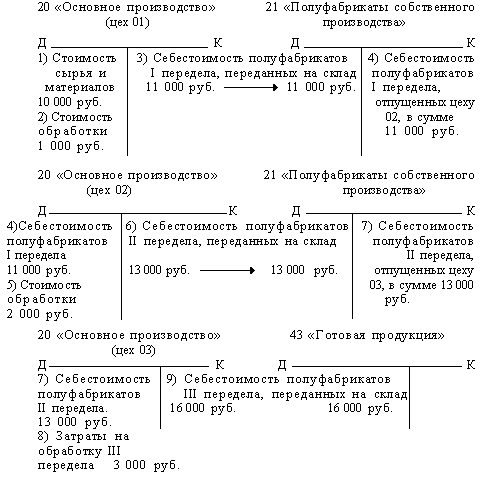

В полуфабрикатном варианте попередельного метода учета расчету себестоимости подлежит не только конечный продукт, но и продукция каждого передела в отдельности. В этом случае возможно использование счета 21 «Полуфабрикаты собственного производства» – первый способ; второй – без применения этого счета.

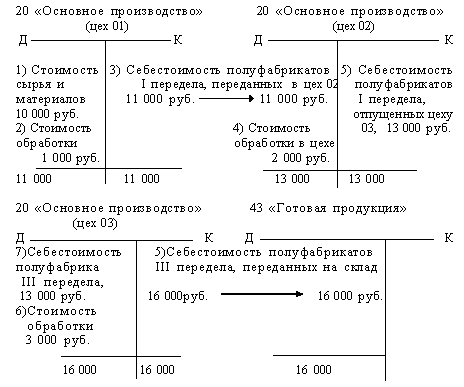

В первом случае полуфабрикаты каждого передела, кроме последнего, сдаются цехами на склад и отпускаются следующему переделу со склада. Второй способ полуфабрикатного варианта не предусматривает применение счета 21. Затраты одного передела передаются следующему по дебету счета основного производства одного цеха и кредиту счета основного производства другого цеха в аналитических показателях.

Рассмотрим отражение на счетах затрат на производство при полуфабрикатном способе с использованием 21 счета.

Рассмотрим отражение на счетах затрат на производство без использования счета 21 «Полуфабрикаты собственного производства».

На предприятиях, применяющих полуфабрикатный вариант учета, себестоимость готовой продукции складывается из себестоимости полуфабрикатов предшествующих стадий обработки и затрат последнего передела, т.е. одни и те же затраты повторяются в себестоимости полуфабрикатов несколько раз.

Такое наслоение в учете издержек предприятия называется внутризаводским оборотом, который и подлежит исключению при суммировании затрат по предприятию в целом.

Согласно примеру, в синтетическом учете по счету 20 затраты будут составлять 40 000 руб. (11 000 + 13 000 + 16 000), а внутризаводской оборот составляет 24 000 руб. (11 000 + 13 000).

Это недостаток полуфабрикатного варианта учета затрат производства. Достоинство метода в том, что он позволяет определить себестоимость отдельных фаз обработки продукции по цехам, выявить место возникновения и причины отклонений фактической себестоимости продукции от плановой или нормативной. Предприятия, реализующие продукцию каждого отдельного передела на сторону, применяют полуфабрикатный вариант учета затрат, остальные – бесполуфабрикатный.