21. 10. 98. Лекция 8

Показатели, характеризующие прибыльность банка.

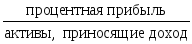

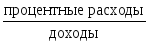

% маржа =

Показывает, насколько доходность по активным операциям перекрывают расходы по пассивным операциям.

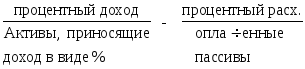

Процентный разброс = %, полученные по активным операциям - %, уплаченные по пассивным операциям

Процентный

разброс =

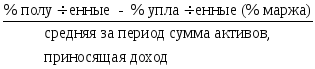

Уровень покрытия

непроцентного

расхода =

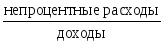

![]()

непроцентными доходами

Для американских банков этот показатель д. составлять не менее 50 %.

Американские банки используют концепцию высокорентабельной банковской деятельности, состоящую из трех компонентов:

максимизация доходов:

от предоставления кредита;

по ц.б., необлагаемым налогами;

поддержание достаточно гибкой структуры активов, приспособленной к изменениям процентной ставки;

минимизация расходов:

поддержание оптимальной структуры пассивов;

минимизация потерь от безнадежных кредитов;

контроль за текущими расходами, в т.ч. при выплате зарплаты;

грамотный менеджмент, основанный на хорошо разработанной аналитической базе, учете, статистике.

Анализ банковской деятельности, в т.ч. и прибыльности, состоит из 4 этапов:

обзор изменений по счетам;

изменения по активным и пассивным счетам с т.з. их удельного веса в общем объеме активов и пассивов банка, выявление наиболее существенных отклонений;

индексный метод анализа - изменение по каждой статье баланса, анализ доходов по видам деятельности банка;

вскрытие причин, повлиявших на прибыль, с помощью специальных коэффициентов:

норма прибыли =

;

13 - 15 % - в среднем для американских

банков.

;

13 - 15 % - в среднем для американских

банков.прибыльность активов =

Рейтинговая оценка американских банков CAMEL уточняет этот показатель как показатель отдачи от средней стоимости активов по пятибалльной шкале:

прочный банк ( более 1 %);

удовлетворительный банк (0,75 - 1 %);

посредственный банк (0,5 - 0,75 %);

предельный банк (0,25 - 0,5 %);

неудовлетворительный банк (менее 0,25 %).

Для российских банков этот показатель не всегда является объективным.

Уровень

рентабельности =

![]()

0,075 - для крупных банков;

0,015 - для средних банков.

Другой

аналитический показатель =

![]()

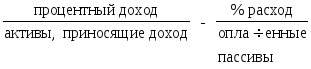

Уровень

процентного

=

дохода

![]()

Можно сравнить доходы от отдельных операций.

![]()

доля прибыли в доходах =

(7 - 8 %)

(7 - 8 %)доходность активов =

(12 %)

(12 %)

Также используются показатели, характеризующие факторы, влияющие на прибыльность:

(4

- 5 % для американского банка)

(4

- 5 % для американского банка) (30

- 40 %)

(30

- 40 %) (60

%)

(60

%) (9

- 10,5 %)

(9

- 10,5 %) (1

-1,5 %)

(1

-1,5 %)% маржа =

(4 - 6 %)

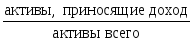

(4 - 6 %)доходная база =

(82 - 86 %)

(82 - 86 %)процентный разброс =

( 2,5 - 3,7 %)

28.10.98. Лекция 9.

Платежеспособность – другое понятие. Общее с ликвидностью – обязательство выполнить все условия. Различие – Л – возможность выполнить обязательство, а П – реальное выполнение обязательств(О).

Ликвидность – условие П, О обеспечить собственные платежи и предоставить клиенту платежные средства.

П.– реальное выполнение своих О по платежам.

Л – способность продать, переместить активы, купить наличные деньги. П – способность заплатить по О в наличной и безнал. форме.

Л: -наращивание капиталов ( в т.ч. собств)

- наличие в б\б ликв активов,

- комбинация 1 и 2

П.– обеспечивается в большей степени кредитоспособностью

Л.–м.б. текущей и перспективной, а П– в прошлом и на сегодняшний момент.

Требования к ликвидности:

1. наличие легкореализуемых Активов ( подвижных)

2. финансовые активы, переданные банку, д.б. легкодоступны их владельцу ( быстро и по номиналу)

ЦБ устанавливает параметры ликвидности:

1 норматив мгновенной Л (Н2)

2. норматив текущей ликвидности (Н3)

3. долгосрочной ликвидности (Н4)

4. общей Л. (Н5)

5. Л по операциям с драг. ме. (Н14)

6. Максимальный размер риска на 1 заемщика или на группу связанных заемщиков (Н6)

7. Максимальный размер крупных рисков (Н7)

8. Максимальный размер риска на 1 кредитора(вкладчика) (Н8)

Расчет нормативов фиксируется в Инстр 1 “ О порядке регулирования деятельности кредитных организаций”.

1. Н2 = высоколиквидные активы/ обязательства по счетам до востребования*100%

( не менее 20%) ЛАМ/ОВТ

2. Н3 = сумма ликвидных активов /О до востр на срок до 30 дней

50%, с 1.02. 99 д.б. равен 70%

3.Н4= вся долгосрочная задолженность банку со сроком более 1 года/ собственные средства + О по депозитным счетам

Н4 = Крд/(К+ОД)*100%

Крд – инвестиции в ц.б., депозиты, драг. ме.

ОД – О по кредитам и депозитам и долгосрочные обязательства на срок более 1 года.

Н4 – макс 120%

4. Н5 = ликвидные активы/ суммарные активы= Лат/(А-Ро)*100

А – общая сумма всех активов по б/б

Ро – обязательные резервы КБ

Минимально – 20%

5. Н14 = Ладм/ОВдм*100

Ладм – активы в драг ме в физической форме

Овдм – О в драг. ме. до востребования и со сроком востребования в ближ 30 дней

Н14 = 10%

6. Н6 = Крз/К*100%

Крз – совокупное требование КБ к заемщику по кредитам, учтенным векселям, депозитам в драг.ме. и суммы не взысканной банком задолженности по своим гарантиям

К – капитал КБ

Н6 –максимально 25%

7. Н7 – совокупная величина крупных кредитных рисков/Капитал КБ

Не больше чем 8.

8. Н8 – величина вкладов, депозитов, полученных кредитов, гарантий / капитал

Н8= Овкл/к*100% =25%

В России ЦБ РФ устанавливает для коммерческих банков много жестких норм. В западной практике существует ряд показателей ликвидности, которые так или иначе регулируются государством. Рассмотрим их.

|

Страна |

Показатели ликвидности |

Критер. значен. |

Периодич. предос-ния отчетности |

|

Англия |

1.КЛ=(наличность+остатки средств на корсче- тах+активы до востребования в 1 день+ценные бумаги, в т.ч. векселя)/(все привл-ные средства). 2. Справочные показатели: - Кассовый коэффициент=(ликвидные активы+ кредиты по овердрафту)/(привл-ные средства); - Одномесяч. коэфф.=(активы на срок до 1 мес.) /(сумма обязательств сроком погашения 1 мес.); - 6-мес. коэфф.=(активы, размещенные на срок до 6 мес.)/(сумма обязательств сроком погаше- ния 6 мес.); |

12,5%

-

-

- |

Ежемесяч.

-

-

- |

|

ФРГ |

КЛ=(активы, размещенные сроком на 4 года и более)/(ресурсы, привлеченные на 4 года); КЛ=(кратко- и среднесрочные вложения до 4 лет)/( ресурсы, привлеченные на этот же срок); |

4%

10% |

Ежемесяч.

Ежемесяч. |

|

Франция |

КЛ=(активы сроком 3 мес. + легко реализуемые ценные бумаги+наличность)/(средства до вост- ребования+средства сроком 3 мес.) Остальные 40% ресурсов банки могут размес- тить на более длительные сроки. |

60% |

Ежеквар- тально |

|

США |

Л1=(кассовые активы)/(депозиты). Показатель характеризует надежность банка. Л2=(кассовые активы+ гос. ценные бумаги)/(де- позиты). Показатель доли ликвидных ценных бумаг. Л3=(кредиты)/(депозиты). Л4=(заложенные ценные бумаги)/(общий порт- фель ценных бумаг). Чем больше доля заложен- ных ц/б, тем меньше ц/б может быть продано для выполнения обязательств. |

-

-

-

- |

-

-

-

- |