2.09.98 г. Лекция 1.

КОММЕРЧЕСКИЙ РАСЧЕТ (КР) В БАНКЕ

Сущность КР в банке. Эго элементы и источники дохода.

Собственный капитал банка как атрибут КР и элемент банковских ресурсов.

Особенности банковских ресурсов в распределительной и рыночной системе.

Состав и структура собственного капитала банка

Банк – особое предприятие, производящее особый продукт. Банк осуществляет регулирование денежного оборота, является институтом обмена. Продукты банка – различные услуги и т.п.

Направления банковской деятельности:

Кредитная деятельность. Кредиты предоставляются физ. и юр. лицам, предприятиям, другим банкам. Доходом является маржа (разница платы за ресурсы полученные и проценты уплаченные). Составляет 2/3 всего дохода банка.

Сохранные операции. Сохранения накоплений. Управляет имуществом клиента: недвижимостью, денежными средствами.

Бизнес с ценными бумагами:

а) выпуск своих акций и их продажа по курсу выше номинала

б) комиссия или игра на биржевой разнице с другими ценными бумагами

в) помогают в проведении приватизации предприятия

Депозитный бизнес. Банки аккумулируют свободные денежные средства, берут комиссионные за перечисление средств с депозита, плату за ведение, закрытие счета.

Гарантийный бизнес. Предоставляют гарантии и поручительства за комиссию.

Бизнес с нетрадиционными банковскими услугами: консультирование; подготовка различных проектов для клиентов (ТЭО и т.п.); хранение документов, сейфы.

Банк – это коммерческое предприятие, кредитный институт, который осуществляет регулирование денежно-кредитных отношений в наличной и безналичной форме. Принцип прибыльности хозяйствования – основа его деятельности.

КР при этом – это система особых эквивалентных отношений, которые складываются между субъектами в интересах экономии затрат и получения прибыли в процессе выполнения банком его функций и операций.

Элементы КР:

Субъекты: КБ, его филиалы (но не представительства), отдельные подразделения банка, отдельные рабочие места.

Собственный капитал банка

Доходы

Расходы

Фонды банка

Порядок формирования и распределения прибыли банка

2. Все свои операции банк осуществляет на эквивалентной основе, т.к. он коммерческое предприятие. В основе его деятельности – получение прибыли. Банк – спекулятивное предприятие, это заложено в его сущности. Стремление банка - получение прибыли не только для себя, но и для клиентов.

09.09.98г. Лекция 2.

Банк состоит из 4-х блоков:

Технический блок – средства связи, ЭВМ

Кадровый

Сама деятельность банка

Банковский капитал

3. Особенности банковского капитала:

Банковский капитал – обособившаяся чисть от промышленного и торгового капитала

Представляет собой преимущественно заемный капитал

Используется не только для себя, но и для клиентов

Банки обладают неограниченным потенциалом в сохранении стоимости денег. Деньги в банке не лежат, а работают.

В результате движения капитала образуются издержки, которые надо покрывать

Собственный капитал является частью ресурсов КБ

При

централизованной системе в перераспределении

ресурсов проблем не было.

При

централизованной системе в перераспределении

ресурсов проблем не было.

РЕСУРСЫПРАВЛЕНИЕ

РЕСПУБЛИКАНСКОЕ

РЕСПУБЛИКАНСКОЕ

ОБЛАСТНОЕ

ГОРОДСКОЕ

ГОРОДСКОЕ

ОТДЕЛ ОТДЕЛ РЕСУРСЫ

Собственные средства (10-12%):

фонды банка, в т.ч. УК

прибыль

Привлеченные средства:

депозиты до востребования

срочные депозиты

межбанковские займы

Собственный капитал банка состоит из:

УК

Резервный капитал

Специальный фонд (Учредительская прибыль от продажи акций по цене выше номинала при создании УК; суммы от переоценки основных фондов)

Фонды экономического стимулирования

Средства, направляемые банком из собственной прибыли на производственное и социальное развитие банка

Фонд, образованный в результате получения курсовой валютной разницы

Прибыль текущего года

Нераспределенная прибыль прошлых лет

Функции собственного банковского капитала:

Оперативная. Для начала деятельности необходим капитал.

Регулирующая. Капитал должен отвечать минимальным параметрам – минимальный капитал – основа для выдачи лицензии

Защитная функция. Защита интересов вкладчиков и ограничение риска

Обеспечение доверия населения

Группировка банков на 1.01.98 г. (в % от всех банков)

д

о

100 т.р. 0,7%

о

100 т.р. 0,7%100-500 т.р. 10,9% 47,5% банков не отвечают

500-1000 т.р. 6,8% международным требованиям

1-5 млн.р. 29,1%

5-20 млн.р. 35,5%

20-30 млн.р. 4,9%

более 30 млн 12,1%

Совокупный капитал российских банков – 95,6 млрд. руб. (16 млрд долл.) (без Сбербанка)

HSBS 91 млрд. долл

Bank of Tokyo 89млрд. долл

Bank of America 51 млрд. долл

4. Капитал банка состоит из :

основной капитал

дополнительный капитал

Основной капитал:

УК ( в результате выпуска и размещения обыкновенных акций; привилегированные акции особого типа – выпуск должен быть зарегистрирован Центробанком)

Эмиссионный доход банка (положительная разница между ценой акций банка при их первичном размещении и их номинальной стоимостью)

Имущество, безвозмездно полученное банком от других физ. и юр. лиц

Фонды банка (резервный и др.) , которые сформированы из прибыли предшествующих лет

Часть прибыли отчетного года за исключением величины распределенных средств

Часть фондов банка, сформирована из прибыли отчетного года

Сумма резервов, которые создаются банком под обесценение вложений в акции дочерних и зависимых АО, долей участия в дочерних и зависимых АО

Из общей величины 1+2+…+7 вычитаем:

Нематериальные активы

Собственные акции, выкупленные у акционеров

Не покрытые убытки прошлых лет

Убытки отчетного года

Назначение основного капитала – обеспечить деятельность банка как предприятия.

Дополнительный капитал:

Прирост стоимости имущества, находящегося на балансе банка за счет переоценки, произведенной до 01.01.97 г.

Резервы на возможные потери по ссудам

Фонды банка, которые сформированы за счет отчислений отчетного года без подтверждения аудиторской фирмой и прибыли предшествующего года до подтверждения аудиторской фирмой

Прибыль отчетного года не подтвержденная аудиторской фирмой и не включенная в состав основного капитала

Субординарованный кредит (заемный). Заем не менее, чем на 5 лет. Он не может быть погашен раньше окончания действия договора. Погашение единовременное, осуществляется в последнюю группу очередности. Стоимость кредита включается в дополнительный капитал особо – по остаточной стоимости:

О = С/20 * Д

О – остаточная стоимость субординированного кредита

Д – полная величина субординированного кредита, выданная банку

С – количество полных кварталов, оставшихся до погашения кредита (С<=20, 20=4квартала*5лет)

Часть УК, сформированного за счет капитализации прироста стоимости имущества при переоценке

Привилегированные акции, за исключением привилегированных акций особого типа, размер дивиденда по которым не определен уставом банка

Прибыль предшествующего года до аудиторского подтверждения за вычетом средств, использованных за счет прибыли предшествующего года

УК банка, созданного в форме ООО, сформированного за счет долей (вкладов) учредителей

Определенные ограничения для расчета дополнительного капитала:

Величина субординированного кредита не больше 50% основного капитала

Сумма п.1…п.8 принимается в размере, не превышающей размера 100% величины основного капитала

Если величина основного капитала меньше или равна нулю, то источники дополнительного капитала п.1…п.8 не включаются в расчет капитала.

Уменьшаем сумму основного и дополнительного капитала на:

Сумму резерва под возможные потери по ссудам от 2-4 группы риска, не созданных банком

Величину резерва под обесценение вложений в ценные бумаги, не созданного банком

Просроченная дебиторская задолженность длительностью более 30 дней.

Часть вложений капитала банка в акции, приобретенные для инвестирования

Гарантии, кредиты и поручительства, предоставленные данным банком своим учредителям и инсайдерам сверх ограничений, установленных нормативами Н9.1 и Н10.1

Превышение затрат на приобретение материальных активов (включая приобретение ОС) над собственными источниками

Лекция 3

Достаточность капитала банка.

минимальный размер

достаточность капитала

дифференцируется в зависимости от того, капитал какого банка. Рассчитывается: для вновь создаваемых с 1.01.98 4 млн. ЭКЮ, для действующих с 1.07.98 – 5 млн. ЭКЮ.

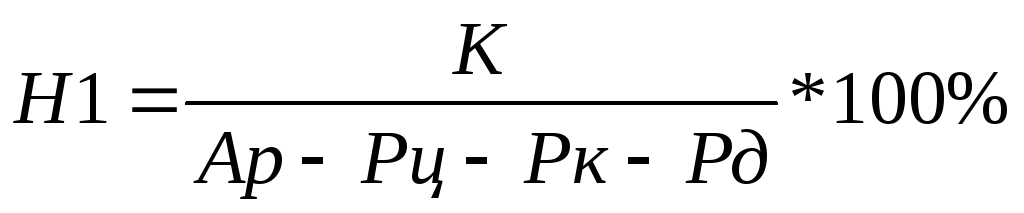

Или Н1 определяется по формуле:

К

Н1 = _____________________________ х 100%,

Ар - Рц -Рк - Рд + КРВ + КРС

где Ар - сумма активов банка, взвешенных с учетом риска;

КРВ - величина кредитного риска по инструментам, отражаемым на внебалансовых счетах бухгалтерского учета (строка "Итого (КРВ)" Приложения 7 к настоящей Инструкции);

КРС - величина кредитного риска по срочным сделкам (строка "Итого (КРС)" ; 7835

Рц - общая величина созданного резерва под обесценение ценных бумаг, рассчитываемая как сумма остатков на счетах: 50204, 50304, 50404, 50504, 50604, 50704, 50804, 50904, 51004, 51104 минус код 8915;

Рк - код 8987;

Рд - величина созданного резерва на возможные потери по прочим активам и по расчетам с дебиторами, счета: 47425, 60324.

Минимально допустимое значение норматива Н1 устанавливается в зависимости от размера собственных средств (капитала) банка в следующих размерах:

_________________________________________________________________________

¦от 5 млн. ЭКЮ и выше от 1 до 5 млн. ЭКЮ менее 1 млн. ЭКЮ ¦

_________________________________________________________________________

¦с 1.02.98 г. - 7% с 1.02.98 г. - 7% с 1.02.98 г. - 7%¦

¦c 1.02.99 г. - 8% с 1.02.99 г. - 9% ¦

¦с 1.01.2000 г. - 10% с 1.01.2000 г. - 11% ¦

Взвешивание активов с учетом степени риска:

Активы банка в зависимости от степени риска вложений и их возможного обесценения подразделяются на 5 групп, для которых устанавливаются следующие коэффициенты риска:

Коэффициент

риска

(в процентах)

I группа

- средства на корреспондентском и депозитном счетах в Банке

России: 30102, 319 ................................................... 0

- обязательные резервы, перечисленные в Банк России,

сч.: 30202, 30204 ..................................................... 0

- средства банков, депонированные для расчетов чеками,

сч. 30206 ............................................................. 0

- счета расчетных центров ОРЦБ в учреждениях Банка России,

сч. 30106.............................................................. 0

- средства на накопительных счетах при выпуске акций,

сч. 30208.............................................................. 0

- счета кредитных организаций по кассовому обслуживанию

филиалов, сч. 30210 ................................................... 0

- вложения в облигации Центрального банка Российской

Федерации (Банка России), не обремененные обязательствами,

код 8900 ...............................................................0

- вложения в государственные долговые обязательства стран

из числа "группы развитых стран", не обремененные

обязательствами, код 8901 ..............................................0

II группа

- ссуды, гарантированные Правительством РФ, код 8973 ................. 10

- ссуды под залог драгоценных металлов в слитках,

код 8975 ............................................................. 10

- средства в расчетных центрах ОРЦБ, сч.: 30402,

30404, 30409 ......................................................... 10

- средства участников расчетных центров ОРЦБ, депонируемые

для завершения расчетов, по операциям ОРЦБ, сч. 30406 .................10

- вложения в государственные долговые обязательства и

облигации внутреннего и внешнего валютных займов Российской

Федерации, не обремененные обязательствами, код 8902 ..................10

- вложения в государственные долговые обязательства стран,

не входящих в число "группы развитых стран", не обремененные

обязательствами, код 8903 .............................................10

III группа

- вложения в долговые обязательства субъектов Российской

Федерации и местных органов самоуправления, не обремененные

обязательствами, код 8904 ...........................................20

- средства на корреспондентских счетах в банках-нерезидентах

стран из числа "группы развитых стран"*(3) в СКВ,

код 8976 .............................. 20

- кредиты, предоставленные банкам-нерезидентам

стран из числа "группы развитых стран",

код 8977 ................................................ 20

- ссуды под залог ценных бумаг субъектов Российской

Федерации и местных органов самоуправления в части, равной

рыночной стоимости указанных бумаг, код 8978 ........................20

- ссуды клиентам, предоставленные банками со 100%-ным

участием иностранных инвестиций, под гарантии, полученные

от материнских банков стран из числа "группы развитых стран",

код 8959 .................. 20

- средства на корреспондентских и депозитных счетах в

драгоценных металлах в банках стран из числа "группы развитых стран",

код 8953 .......... 20

- средства на счетах участников расчетов в расчетных небанковских

кредитных организациях, сч. 30213 .................................... 20

- ссуды, выданные органам государственной власти субъектов

Российской Федерации, сч. 442А, 461А ................................ 20

- ссуды, выданные банком, по которым надлежащее исполнение

обязательств заемщика обеспечено поручительствами органов государственной

власти субъектов Российской Федерации, в части, равной ответственности

указанного органа власти по поручительству, код 8913 ................ 20

- синдицированные и аналогичные им ссуды в части, равной величине

предоставленных банку третьими лицами средств, код 8914 ............ 20

- ссуды под залог государственных ценных бумаг Российской

Федерации в части, равной рыночной стоимости указанных

бумаг, код 8974 ....................................................20.