Контроллинг и аудит маркетинговых решений.

Принятие маркетинговых решений представляет собой процедуру формиро вания стратегии и тактики поиска и оценки конкурентных преимуществ при осу ществлении политики удовлетворения нужд потребителей на более высоком уровне по сравнению с конкурентами.

Контроллинг (от англ. "controlling" — осуществление регулирования, управ ления, контроля) в настоящее время рассматривается как концепция систем ного менеджмента, управления организацией или отдельным функциональным процессом для обеспечения успешных в долгосрочной перспективе бизнес-комму никацииНеобходимость контроллинга как концепции, функции и целостного инстру мента в системе управления предпринимательством обусловлена неустойчивос тью условий и характеристик внешней среды, в которой функционирует органи зация; ростом объема информации и значимости информационного обеспечения текущих (оперативных) и стратегических (перспективных) решений; повышени ем интернационализации рыночных отношений и предпринимательской деятель ности; потребностью практики в комплексной методической и инструментальной базах для поддержания основных функций менеджмента в ходе их системной ин теграции; усилением функции координации в процессе подготовки, принятия и реализации предпринимательских решений.Главное назначение контроллинга состоит в обеспечении менеджмента ре зультатами стратегической и оперативной оценки состояния и динамики окру жающей среды и поведения организации на рынке в процессе достижения постав ленных целей.

Цели контроллинга определяются целями организации. Целью контроллинга может быть получение таких конечных результатов деятельности, как обеспе чение необходимого уровня прибыли, рентабельности фирмы, увеличение объема продаж и т.д.

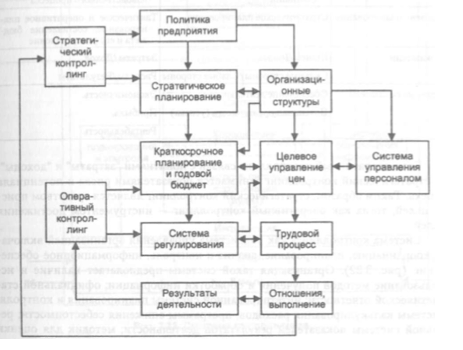

Контроллинг

в многоступенчатой системе планирования

и контроля

На практике контроллинг подразделяется на оперативный и стратегический.Оперативный контроллинг осуществляется на различных этапах: при поста новке целей основного процесса планирования; при трансцЪормации плановых документов в бюджет; при текущем контроле за реализацией бюджета; при анали зе отклонений показателей деятельности фирмы; при проведении регулирующих мероприятий.Стратегический контроллинг в отличие от оперативного, который занимает ся регулированием прибыли за предыдущее время, обеспечивает решение задач по дальнейшему эффективному функционированию предприятия.Основные задачи, которые решает контроллинг, можно разделить на три ос новных направления: задачи планирования; задачи информационного сопровож дения и оповещения; задачи контроля и регулирования. Аудит — это вид деятельности, осуществляемый компетентным независи мым лицом, заключающийся в сборе и оценке фактов, информации, касающихся функционирования и положения экономического объекта (самостоятельного хо зяйственного подразделения), и в подготовке на основе установленных критериев вывода о качественной стороне экономического поведения этого объекта. Следова тельно, под аудитом понимаются независимая проверка и составление заключе ния о финансовой отчетности предприятия. Главная цель аудита в предпринима тельских структурах — это определение достоверности финансовой отчетности компании, а также контроль за соблюдением компанией определенных законов и норм хозяйственного права и налогового законодательства. Маркетинг-аудит, или стратегический контроль системы маркетинга, — это всеобъемлющая, систематическая, независимая и периодическая ревизия (проверка) внешней среды маркетинга, целей, стратегий и отдельных видов маркетинговой деятельности фирмы и ее подразделении Цель маркетинг-аудита заключается в обнаружении узких мест в системе мар кетинга, а также сформирование плана рекомендаций для руководства по повышению эффективности маркетинговой деятельности и принятию маркетинговых решений.Процесс маркетинг-аудита включает три основных этапа. Первый этап свя зан с изучением и определением фактического состояния системы маркетинга, отношений между ее субъектами. Второй этап — оценка выявленных фактов о со стоянии системы маркетинга. На третьем этапе вырабатываются окончательные рекомендации по улучшению маркетинговой деятельности в будущем.Маркетинг-аудит как инструмент выявления нарушений в системе марке тинга можно классифицировать на следующие составляющие: аудит методов — развития методов планирования, контроля, обеспечения ин формацией; • аудит маркетинга-микса — исследование соответствия маркетинга-микса стратегии маркетинга; аудит стратегий — проверка основополагающих предпосылок, стратегичес ких целей, содержания выводов о выбранных стратегиях; аудит форм организации (структуры) маркетинга — ревизия полноты соответст вия организационной структуры задачам маркетинга, возможностей координации и регулирования с помощью имеющейся (применяемой) организационной структуры. При организации и планировании кампаний маркетинг-аудита необходимо учитывать основные принципы аудиторских проверок: всеобъемлемость, систем ность, независимость, периодичность. Всеобъемлемость заключается в охвате аудитом всей маркетинговой систе мы, всех видов маркетинговой деятельности. Системность аудита выражается в упорядочении и охвате внешней среды, внутренней среды маркетинга, функций и всех подсистем маркетинга, разработке плана мероприятий краткосрочного и долгосрочного регулирования маркетинго вой деятельности.Независимость аудита характеризуется возможностью использования раз личных способов ревизий (самоаудит, перекрестный аудит, аудит вышестоящей организацией, аудит специализированной аудиторской компанией, внешний аудит, внутренний аудит и т.д.), выбираемых самостоятельно для объективной оценки эффективности маркетинговой деятельности. Периодичность аудита означает проведение ревизий независимо от возник новения проблем (например, снижения продаж) в системе маркетинга, т.е. осуществление аудита посредством регулярно повторяющихся мероприятий.