Порядок наличного денежного обращения:

Лимит наличных расчетов - 100 000 руб. - применяется к сумме всех платежей в рамках одного и того же договора (установлен указанием Банка России от 20 июня 2007 г. № 1843-У «О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя»). При социальных выплатах лимит не важен, а вот при расчетах через подотчетного работника его нужно учитывать (письмо Центрального банка РФ от 04.12.07 № 190-Т).

Порядок осуществления безналичных расчетов

Деньги по российскому законодательству могут использоваться для расчетов и платежей при наличии у физического или юридического лица банковского счета. Для определения очередности платежей по счету, форм безналичных расчетов следует ознакомиться со следующими нормативными актами:

статьи 877–885 ГК РФ,

Инструкция Банка России №28-И от 14.09.2006г.

Положение ЦБ РФ от 03.10.2002 № 2-П «О безналичных расчетах в Российской Федерации»,

Положение Банка России от 01.04.2003 № 222-П «О порядке осуществления безналичных расчетов физическими лицами в РФ»,

Постановление ЦИК и СНК СССР от 06.11.29 «Об утверждении Положения о чеках», которое сейчас действует в редакции Указа Президиума ВС СССР от 19.01.61 и Постановления Совмина СССР от 25.10.86 № 1272.

В соответствии с п.1 ст. 862 ГК РФ, при осуществлении безналичных расчетов допускаются :

Расчеты платёжными поручениями

Расчеты по аккредитивам

Расчеты чеками

Расчеты по инкассо

Платёжное поручение — это распоряжение владельца счёта (плательщика) в адрес обслуживающего его банка, оформленное расчётным документом, перевести определённую денежную сумму на счёт получателя средств, открытый в этом или другом банке.

Аккредитив — это условное денежное обязательство, принимаемое банком (банком-эмитентом) по поручению приказодателя (плательщика по аккредитиву), осуществить платеж в пользу бенефициара (получателя средств по аккредитиву) указанной в аккредитиве суммы по представлении последним в банк документов в соответствии с условиями аккредитива в указанные в тексте аккредитива сроки, или оплатить, акцептовать или учесть переводной вексель, или предоставить полномочия другому банку (исполняющему банку) произвести такие платежи или оплатить, акцептовать или учесть переводной вексель.

Чек — это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Чекодателем является лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков, чекодержателем — лицо, в пользу которого выдан чек, плательщиком — банк, в котором находятся денежные средства чекодателя.

Инкассо — банковская расчётная операция, посредством которой банк по поручению своего клиента получает на основании расчётных документов причитающиеся клиенту денежные средства от плательщика за отгруженные в адрес плательщика товаро-материальные ценности и оказанные услуги и зачисляет эти средства на счёт клиента в банке.

Платежная карточка. Основное предназначение платежных карточек - оперативное выполнение безналичных платежей и расчетов в электронном виде при минимальном использовании бумажной технологии. Базовые параметры пластиковых карт заложены в спецификациях Международной организации по стандартизации ISO 7816. Длина карточек должна составлять 85,6 мм, ширина - 53,9 мм, толщина - 0,76 мм. Банк России принял положение № 23-П «О порядке эмиссии кредитными организациями банковских карт и осуществления расчетов по операциям, совершаемым с их использованием».

Субъектами расчетов с использованием пластиковых карт является:

держатель карты (клиент, пользователь) – лицо, у которого карта;

банк-эмитент карт – осуществляет эмиссию, гарантируя выполнение финансовых обязательств, связанных с использованием выпущенной им пластиковой карточки как платежного средства;

банк-эквайер (acguirer) – банк, осуществляющий обслуживание держателей карт и расчеты с торговыми предприятиями;

расчетные банки;

магазины и другие точки обслуживания;

процессинговая компания - специализированный вычислительный центр, являющийся технологическим ядром платежной системы, обрабатывая в реальном масштабе времени поток транзакций.

Пример 2.1

Объем денежной массы, находящейся в обращении на начало года, составляет 4 566 млрд руб. Определить, как изменится объем денежной массы за год под влиянием инфляции, если среднемесячный уровень инфляции составит 0,6 %?

Решение:

Объем денежной массы на конец года (S) = 4 566 млрд. руб. (1+0,006·1 год) = 4 593,4 млрд. руб.

Пример 2.2

Рассчитайте денежный агрегат М2, если известно, что: наличие банкнот в обороте составило 2 500 млрд. руб., средства на карт – счетах – 980 млрд. руб., средства на расчетных счетах – 1 020 млрд. руб., депозиты юридических составляют 1 300 млрд. руб.

Решение:

М2=М1+М0

М2=2 500+980+1020+1300=5800 млрд. руб.

Пример 2.3

Денежная база в России в широком определении за январь 2008 г сократилась с 5 трлн 513,3 млрд руб до 4 трлн 931,8 млрд руб., в том числе сумма наличных денег сократилась за месяц с 4 трлн 118,6 млрд руб до 3 трлн 764,5 млрд руб. Удельный вес средств на корсчетах кредитных организаций в Банке России снизился с 15,5 проц до 14,6 проц. Определить изменение по сумме и доле средств обязательных резервов на счетах банков, если удельный вес облигаций Банка России у кредитных организаций понизился с 2,5 проц до 1,8 проц, а удельный вес депозитов кредитных организаций в Банке России возрос с 2,4 проц до 4,9 проц.

Решение

4118,6 : 5513,3 = 0,747

3764,5 : 4931,8 = 0,763

100 - 74,7 – 15,5 - 2,5 - 2,4 = 4,9

100 – 76,3 – 14,6 – 1,8 – 4,9 = 2,4

4,9% х 5513,3 = 270,15 млрд.руб. на 1 01.2008г.

2,4% х 4931,8 = 118,36 млрд.руб. на 1.02.2008г.

Уменьшение обязательных резервов по сумме на 270,15 – 118,36 = 151,78 млрд.руб., а по доле на 4,9 – 2,4 = 2,5%.

Пример 2.4

Рассчитать значение денежного мультипликатора, если объем денежной массы составляет 798 млрд. руб., а величина денежной базы – 25% от денежной массы.

Решение:

Дм = Денежная масса / денежная база = 798 млрд. руб./ 798 млрд.руб/4 = 4. Рассчитанный денежный мультипликатор показал, что каждый рубль денежной базы обладает способностью создавать денежную массу 4 рубля.

Пример 2.5

На основе следующих данных рассчитать скорость оборота денег в кругообороте доходов и оборачиваемость денег в платежном обороте, если известно, что объем ВВП – 5000 млрд.руб.; денежной массы – 750 млрд.руб; обороты по текущим банковским счетам за год составили 3 590 млрд.руб.

Решение

Скорость обращения денег в кругообороте доходов = ВВП/ денежная масса = 5 000 млрд. руб. / 750 млрд. руб. = 6, 67 об.

Скорость обращения денег в платежном обороте = Обороты по банковским счетам/ денежная масса = 3 590 млрд. руб./ 750 млрд.руб. = 4,79 об.

Пример 2.6

Рассчитать скорость обращения денег в будущем году, если объем ВВП в будущем году возрастет в 1,75 раза. Скорость обращения денег отчетного года составляет 6,3 оборотов. Денежная масса в текущем году составляет 598,7 млрд.руб., в будущем периоде ожидается ее увеличения на 8,2 %.

Решение

Скорость обращения = ВВП / денежная масса

За отчетный год 6,3 об. = ВВП / 598,7 млрд. руб.

ВВП = 598,7 млрд. руб.*6,3 об. = 3 771, 81 млрд. руб.

За будущий период ВВП = 3 771,81 млрд. руб. *1,75 = 6 600,7 млрд. руб.

Денежная масса = (598,7 млрд. руб.*8,2 %) + 598,7 = 647,8 млрд. руб.

Скорость обращения = 6 600,7 млрд. руб. / 647,8 млрд. руб. = 10,2 об.

Пример 2.7

Определить динамику безналичного платежного оборота в Красноярском крае в 2005-2006гг. и сравнить со спросом на банковские расчетные услуги (табл. 2.1, 2.2). Объяснить причину несоответствия.

Таблица 2.1 - Динамика безналичного платежного оборота края

Наименование показателя |

2005 г. |

2006 г. |

Темп роста, % |

Безналичный платежный оборот региона (млрд. руб.) |

1 674 |

2 624 |

157 |

Количество расчетных операций, проведенных через платежные системы региона (млн. ед.) |

15,7 |

24,3 |

155 |

Таблица 2.2 - Спрос предприятий на банковские услуги

Наименование показателя |

4 кв. 2005 г. |

4 кв. 2006 г. |

Темп роста, % |

Удельный вес предприятий – участников мониторинга спроса предприятий на банковские услуги, пользующихся расчетными услугами банков |

88,5% |

94,6% |

+ 5,9 п.п. |

Решение:

Причина несоответствия заключается в структуре платежных потоков в Красноярском крае, а и. в значительной доле расчетов между филиалами одной кредитной организации, либо в пределах одного подразделения кредитной организации, несмотря на сокращение сроков оборачиваемости денежных средств на корреспондентских счетах в Банке России (табл. 2.3). При этом направления денежных потоков в крае следующие:

52,8% платежей направляются через учреждения Банка России;

45,3% платежей проводится внутри банка, через системы расчетов между филиалами одной кредитной организации, либо в пределах одного подразделения кредитной организации;

1,9% платежей проходят через корреспондентские счета кредитных организаций, открытых в других кредитных организациях (филиалах).

Таблица 2.3 - Динамика среднего срока оборачиваемости денежных средств на корреспондентских счетах

Наименование показателя |

2005 г. |

2006 г. |

Темп роста, % |

Средний срок оборачиваемости (дней) |

0,81 |

0,50 |

61,7 |

Пример 2.8

На р/сч ОАО «Свет» в КБ «Авангард» зачислены 10000 руб. 20.03.03 г. за электроэнергию. На утро 20.03.03 г. остаток на р/сч ОАО «Свет» составил 2000 руб. В течение операционного дня к данному р/сч предъявлено поручение для перечисления подоходного налога в сумме 4000 руб. и денежный чек на сумму 20000 руб, в том числе для получения заработной платы – в сумме 10000 руб., на хозяйственные нужды - в сумме 5000 руб., на выплату детских пособий – в сумме 5000 руб.

Требуется: определить на основе очередности платежей, достаточно ли средств для удовлетворения всех требований к счету.

Решение

Чек на сумму 20000 руб. необходимо поместить в картотеку. Он будет оплачен, когда на расчетном счете ОАО «Свет» будет сумма в 20000 руб.

Пример 2.9

ООО «Луч» заключило с предпринимателем А.А. Петровым два договора:

- договор аренды № 1 от 31 декабря 2007 года, по которому ООО «Луч» сдает Петрову в аренду под офис нежилое помещение сроком на 11 мес., а Петров ежемесячно должен перечислять ООО «Луч» арендную плату в размере 50 000 руб.;

- договор поставки № 2 от 11 января 2008 года, по которому Петров обязан поставить ООО «Луч» партию запчастей к автомобилям, а ООО «Луч» - уплатить за это 99 999 руб.

Определить возможность оплаты по договорам наличными деньгами.

Решение:

По договору № 1 Петров сможет вносить наличными полную сумму ежемесячных арендных платежей только два раза за любые месяцы действия договора (например, уплатить по 50 000 руб. за аренду в январе и в ноябре 2008 года). Все остальные арендные платежи ему придется перечислять арендодателю через банк. Возможна и частичная оплата наличными ежемесячных арендных платежей, например по 25 000 руб. в феврале, апреле, октябре и ноябре 2008 года, главное - чтобы сумма этих платежей не превысила 100 000 руб. По договору № 2 ООО «Луч» может рассчитаться с Петровым наличными деньгами без всякого риска, причем не имеет значения, как покупатель передаст поставщику 99 999 руб. - единовременно или по частям.

Если рассчитываются наличными с одним и тем же контрагентом, но по разным договорам, то лимит в 100 000 руб., установленный Банком России, действует в отношении расчетов по каждому из этих договоров.

Пример 2. 10

Возьмем исходные данные из примера 2.7 с одной лишь корректировкой: по договору № 1 арендодателем является предприниматель Петров, а ООО «Луч» - арендатором. 11 января 2008 года ООО «Луч» оплатило Петрову наличными деньгами следующие суммы:

- 50 000 руб. по договору № 1; - 99 999 руб. по договору № 2.

Определить возможность оплаты по договорам наличными деньгами.

Решение:

Хотя общая сумма наличных денег, переданных Петрову, превысила лимит в 100 000 руб. (99 999 руб. + 50 000 руб. = 149 999 руб.), ООО «Луч» не нарушило требование Банка России. Лимит расчета наличными не распространяется на зарплаты, стипендии и иные социальные выплаты работникам (например, компенсации за вредные условия труда).

Три условия, при одновременном соблюдении которых сумма наличных, выданных подотчетному работнику, не лимитируется:

- подотчетный работник расходует наличные «в связи со служебной командировкой»; - приобретаемые за наличные деньги услуги оказываются именно подотчетному сотруднику, а не его работодателю;

- подотчетный работник оплачивает услуги от своего имени.

Пример 2.11

10 января 2008 года ООО «Луч» направило менеджера А.Б. Иванова в командировку в город Москву. На оплату номера в гостинице «Космос» Иванову под отчет было выдано 110 000 руб. наличными.

Определить возможность оплаты по договорам наличными деньгами.

Решение:

В данном случае Иванов вправе от своего имени рассчитаться с гостиницей наличными деньгами. ООО «Луч» правила расчета наличными не нарушило. Если же ваша фирма поручает работнику заключить с контрагентом договор и рассчитаться по нему либо передать наличные по заключенному ранее договору, сотрудник должен будет соблюсти лимит расчета наличными.

Пример 2.12

Воспользуемся данными примера 2.8, изменив их: стоимость запчастей по договору № 2 составляет не 99 999 руб., а 100 010 руб.; оплата запчастей происходит при подписании договора № 2, то есть авансом в размере 100%. Местонахождение ООО «Луч» - город Волгоград. Предприниматель Петров проживает в городе Владивостоке. 10 января 2008 года в город Владивосток был командирован юрист ООО «Луч» А.С. Романов для подписания договора № 2 и внесения аванса по этому договору. ООО «Луч» выдало Романову доверенность на заключение договора № 2. Кроме того, Романову поручено передать Петрову сумму арендного платежа по договору № 1 за январь 2008 года (50 000 руб.)

Решение:

Чтобы не превысить лимит расчетов наличными, Романов сможет заплатить Петрову наличными 50 000 руб. по договору № 1; 100% аванса 100000 руб по договору № 2 он не вправе. Чтобы не нарушить ограничения, установленные Банком России, разграничиваем командировочные расходы работника от сумм, которые он должен передать контрагенту фирмы. За нарушение лимита расчетов наличными деньгами передающей стороне грозит ответственность по статье 15.1 КоАП РФ. фирма рискует заплатить штраф до 50 000 руб., а ее должностные лица - до 5000 руб.

Пример 2.13

Дайте характеристику динамики состава и структуры наличной денежной массы, сделайте соответствующие выводы по налично-денежному обращению за 2006, 2007 годы, дополнив информацией с официального сайта Банка России.

Решение:

По купюрам монеты занимают основную долю почти 85%.

Таблица 2.4 - Сумма, количество и удельный вес банкнот и монеты, находящихся в обращении, по эмиссионному балансу

|

Банкноты |

Монета |

Итого |

Сумма (млн. руб.) |

2 555 221,3 |

15 599,8 |

2 570 821,1 |

Количество (млн. экз.) |

5 379,1 |

29 098,5 |

34 477,6 |

Удельный вес по сумме (%) |

99,39 |

0,61 |

100,00 |

Удельный вес по купюрам (%) |

15,60 |

84,40 |

100,00 |

Изменение с 1.01.2006 (млн. руб.) |

369 603,6 |

2 071,1 |

371 674,7 |

Темп роста на 1.01.2007 (%) |

16,91 |

15,31 |

16,90 |

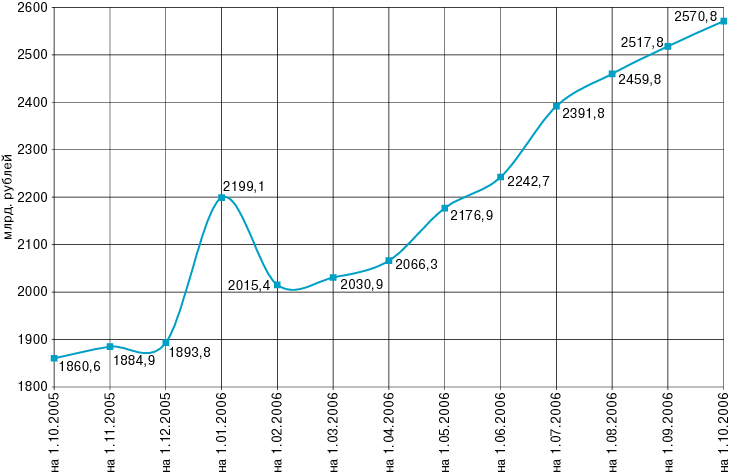

В то же время по сумме банкноты составляют более 99%, что объясняет значительный рост наличных денег в обращении к концу 2006 года (рис. 2.2)

Рисунок 2.2 - Изменение количества наличных денег в обращении

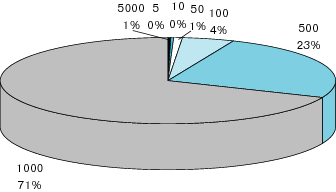

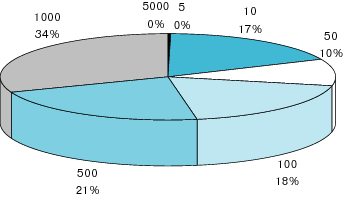

При этом в 2007 году произошли изменения в удельных весах отдельных купюр, снизилась доля 1000-рублевой банкноты с 71% до 34%, возросла доля 100-ой банкноты с 4 до 18% (рис. 2.3), а также возросла доля монет 10 копеек с 8 до 38% (рис. 2.4), с что свидетельствует об их большей востребованности и снижении покупательной способности населения.

Рисунок 2.3 - Удельный вес отдельных купюр в общей сумме банкнот, в общем количестве банкнот

Рисунок 2.4 - Удельный вес отдельных монет в общей сумме монет, в общем количестве монет

Пример 2.14

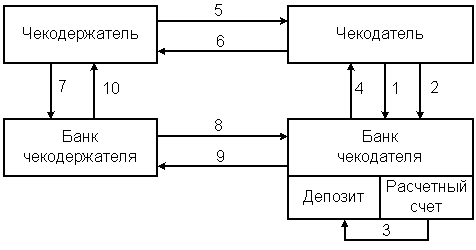

Расставьте в правильной последовательности осуществление расчетов по чекам (цифра соответствует определенной стрелке):

Решение:

Обозначим номерами последовательность и направление стрелками в схеме расчетов чеками:

1 – предоставление в банк заявления на получение чековой книжки;

2 – передача платежного поручения о

списании средств с расчетного счета и

зачислении их на депозит;

– передача платежного поручения о

списании средств с расчетного счета и

зачислении их на депозит;

3 – депонирование средств в банке;

4 – выдача чековой книжки чекодателю;

5 – отгрузка товаров и/или оказание услуг;

6 – оплата товаров и/или оказанных услуг чеком;

7 – предоставление в банк реестра чеков для оплаты;

8 – предъявление требования на оплату;

9 – перечисление средств в банк чекодержателя;

10 – зачисление средств с предоставлением выписки со счета

Пример.2.15

Представить схему расчетов по пластиковой карте за товары в магазине, учитывая его взаимоотношения с банком-эквайером и факт идентификации держателя карты, банка-эмитента, номер счета, даты эмиссии карты, срока ее действия.

Решение:

1 - оформление и выдача карточки клиенту (рис.2.5);

2 - предъявление карточки для оплаты покупки;

3 - запрос на авторизацию;

4 - результаты авторизации;

5 - передача товара, оказание услуги, оформление чека (слипа);

6 – запрос об изменении остатков по расчетному счету;

7 – зачисление и выписка по счету от банка-эквайера;

8-14 – расчеты банка-эмитента с банком-эквайером (через платежную систему).

Рисунок 2.5 Схема расчетов с использованием пластиковой карты: